Small & Mid Cap-Aktien: Chancenreiche Beimischung, wenn die Qualität stimmt!

Auf einen Blick:

- Investments in ausgewählte Aktien kleiner und mittlerer Marktkapitalisierung bieten ausgezeichnete Chancen, da oftmals hohe Wachstumsraten bei günstiger Bewertung zu finden sind

- Von Indexinvestments wird allerdings abgeraten, da sich das Segment sehr heterogen präsentiert: Die Selektion wird zu einem entscheidenden Erfolgskriterium

- Der moderne Investmentansatz von AURETAS bevorzugt Investments in qualitativ hochwertige Unternehmen mit positivem Cashflow und überdurchschnittlichem Wachstum

Lohnt sich die Beimischung von Aktien mit kleiner und mittlerer Marktkapitalisierung?

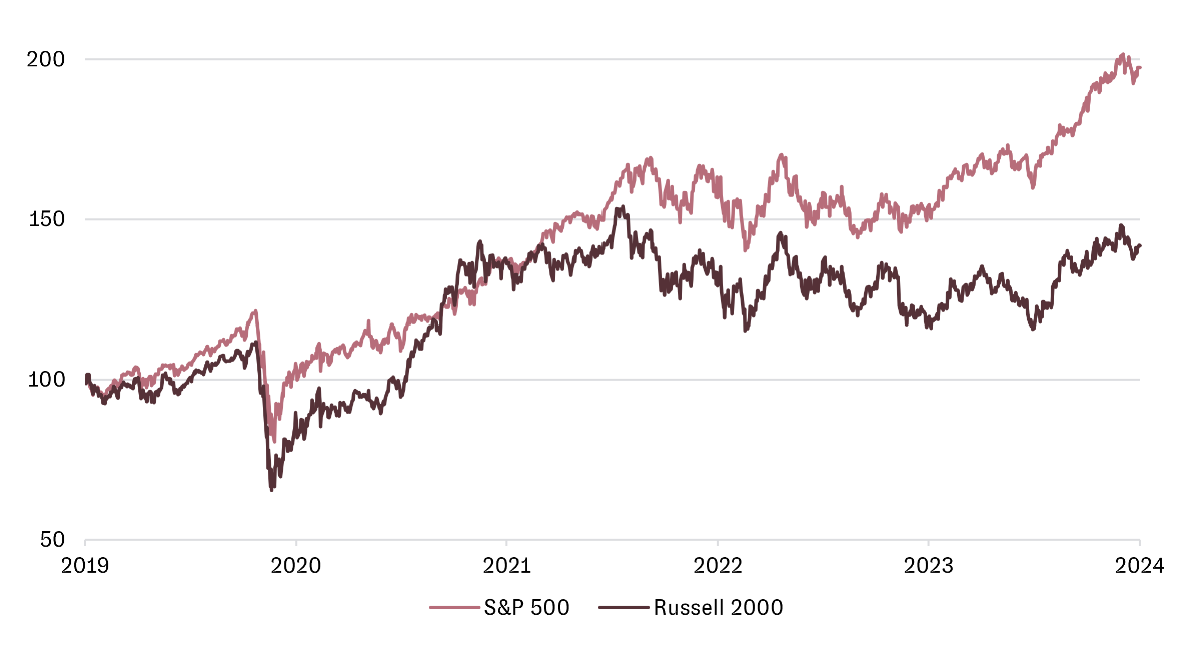

Dieser Fragestellung ist das Asset Management-Team in einem Research-Projekt nachgegangen, nachdem die Aktienindizes der geringer kapitalisierten Unternehmen in den letzten drei Jahren eine deutlich unterdurchschnittliche Wertentwicklung im Vergleich zu den bekannten Large Cap-Indizes, wie zum Beispiel dem US-amerikanischen S&P 500-Index, hinnehmen mussten. Dies wird vor allem in der folgenden Grafik sehr deutlich:

Wertentwicklung US Large Caps (S&P 500) vs. US Small & Mid Caps (Russell 2000) in Euro

Zunächst ist es wichtig, die entscheidenden Treiber der Kursentwicklung der Small & Mid Caps (Chart) zu identifizieren. Danach muss analysiert werden, ob sich das für sie relevante Marktumfeld in absehbarer Zeit wandeln und sich folglich positiv auf ihre zukünftige Wertentwicklung auswirken könnte.

Im Rahmen unserer Analyse wurden das Zinsumfeld sowie das Gewinnwachstum in Kombination mit der fundamentalen Bewertung als wesentliche Treiber der Wertentwicklung von Small & Mid Caps identifiziert:

Hohe Zinssensitivität

Es zeigt sich, dass der Zinsdeckungsgrad der geringer kapitalisierten Unternehmen, d.h. das Verhältnis von operativem Einkommen zu notwendigen Zinszahlungen auf die Schulden, deutlich geringer ausfällt als bei hochkapitalisierten Unternehmen. Ein niedrigerer Schuldendeckungsgrad bringt per Definition eine vergleichsweise höhere Belastung der Unternehmensergebnisse bei steigenden Zinskosten mit sich. Die Sorge, dass die Gewinnentwicklung der Small & Mid Caps unter den höheren Zinsen leidet, ist also deutlich ausgeprägter als bei Large Caps. Der historisch starke Anstieg der Zinsen kann damit als ein wesentlicher Faktor der unterdurchschnittlichen Entwicklung von Small & Mid Caps in den vergangenen drei Jahren angesehen werden. Wir gehen aber inzwischen davon aus, dass die Zinsen ihren Höhepunkt erreicht haben und der Trend zu sinkenden Zinsen einsetzen wird. Davon sollten also zinssensitive Aktien wie Small & Mid Caps in besonderem Maße profitieren können.

Hohe Wachstumsraten bei attraktiver Bewertung

Das erwartete Gewinnwachstum der Unternehmen sowie ihre Bewertung sind grundsätzlich entscheidende Performancetreiber für ihre zukünftige Aktienkursentwicklung. Zum Vergleich werden in der Regel aggregierte Indexwerte, wie z.B. der Wert des S&P 500-Index dem des Russell 2000-Index, gegenübergestellt. Aus unserer Sicht verzerrt eine solche Betrachtungsweise allerdings das tatsächliche Bild, da einzelne hochgewichtete Sektoren und die marktkapitalisierte Gewichtung der Einzeltitel wesentliche Einflussfaktoren bei der Berechnung von Wachstumsraten und Bewertungen auf Indexebene sein können.

Daher sind wir in unserer Analyse von der reinen Indexbetrachtung abgewichen und haben eine tiefergehende Betrachtung der einzelnen unterliegenden Aktien in ihrem jeweiligen Sektor vorgenommen. Das ermöglicht unserer Meinung nach einen ausgezeichneten Vergleich zwischen hochkapitalisierten Unternehmen und ihren Verwandten aus der zweiten Reihe. Tatsächlich führt das zu sehr interessanten Ergebnissen.

Beispielsweise zeigt eine Analyse des in der Wertentwicklung herausragenden US-Technologiesektors, der die Blue-Chip-Indizes in den vergangenen Monaten auf neue Rekordstände getrieben hat, dass es zahlreiche Unternehmen aus der zweiten Reihe mit teils deutlich höheren Wachstumsraten als die ihrer hochkapitalisierten Mitspieler gibt. Finden sich solche Mid Cap Unternehmen bei gleichzeitig günstigerer Bewertung, spricht dies für ihr vergleichsweise attraktiveres Rendite-Risiko-Potenzial.

Übrigens ist der aufgrund seiner Dynamik oftmals im besonderen Fokus stehende Technologiesektor keineswegs ein besonderes Phänomen hinsichtlich dieser Betrachtung. Gerade auch im Industriesektor zeigen sich ähnliche Opportunitäten.

Dass das Bild nicht über sämtliche Sektoren hinweg konsistent ist, wird bei der Analyse des Finanzsektors deutlich, in dem hochkapitalisierte Unternehmen in dieser Betrachtungsweise übergeordnet deutlich besser dastehen.

Moderne Umsetzung bei AURETAS: Fokus auf Qualität & Wachstum

Aus unserer Analyse ergibt sich, dass ein passives breites Indexinvestment in Small & Mid Cap-Aktien als Investmentbaustein ungeeignet ist: zu heterogen und undifferenziert. Dagegen ergeben sich jedoch zahlreiche Gelegenheiten unter der Oberfläche der reinen Indizes.

Daher sind Investments in Small & Mid Caps zwar fester Bestandteil der Aktienstrategie bei AURETAS. Allerdings bestätigen uns die Analyseergebnisse, dass eine aktive Selektion einem breiten Indexinvestment in diesem Marktsegment klar zu bevorzugen ist.

Im Rahmen des AURETAS Anlagekompasses setzen wir Small & Mid Caps mittels Investments in aktive Fonds um – insbesondere im Rahmen einer Aktienthemenstrategie. Der Fokus liegt dabei auf solchen Fonds, die Aktien hoher Qualität, d.h. vereinfacht beschrieben mit guter Profitabilität und gesundem Zinsdeckungsgrad, sowie aussichtsreichem Unternehmenswachstum bevorzugen.

Über die Autoren

Das könnte Sie auch interessieren

Ausgelöst durch den Iran-Konflikt befinden sich die Kapitalmärkte aktuell in einem komplexen und volatilen Umfeld. Wie Fundview berichtet, diskutieren viele Family Offices, wie gut ihre Portfolios auf ein solches Szenario vorbereitet sind und welche Anpassungen in der Asset Allokation vorgenommen wurden. Wie AURETAS die aktuelle Lage einschätzt und welche Schlüsse daraus für die Portfoliosteuerung gezogen […]

Die Rahmenbedingungen an den Kapitalmärkten verändern sich derzeit in hoher Geschwindigkeit. Geopolitische Eskalationen, neue Inflationsrisiken und die Frage nach der tatsächlichen Tragweite der KI‑getriebenen Disruption stellen viele der bisherigen Erwartungen für 2026 infrage. Umso wichtiger ist eine strukturierte Einordnung jenseits kurzfristiger Marktreaktionen. In der von Drescher & CIE organisierten Webinar‑Reihe „Die Stunde der Strategen“, moderiert […]

Auf einen Blick: Mit weiterhin robusten Wirtschaftsdaten und ersten Anzeichen einer zyklischen Erholung im verarbeitenden Gewerbe in Europa und den USA ist das Finanzjahr 2026 positiv gestartet. Auch strukturelle Wachstumstreiber, wie Investitionen in Künstliche Intelligenz sowie eine durch wohlhabendere Haushalte gestützte Konsumnachfrage, bleiben intakt.

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.