AURETAS Navigator – April 2026

Auf einen Blick

Mit weiterhin robusten Wirtschaftsdaten und ersten Anzeichen einer zyklischen Erholung im verarbeitenden Gewerbe in Europa und den USA ist das Finanzjahr 2026 positiv gestartet. Auch strukturelle Wachstumstreiber, wie Investitionen in Künstliche Intelligenz sowie eine durch wohlhabendere Haushalte gestützte Konsumnachfrage, bleiben intakt.

Unter der Oberfläche zeigen sich jedoch seit Jahresbeginn zunehmend divergierende Marktbewegungen. Der sogenannte „HALO“-Effekt begünstigte kapitalintensive Sektoren, während weniger kapitalintensive Unternehmen, die potenziell stärker durch KI-Disruption gefährdet sind, unter Bewertungsdruck gerieten.

Dabei wird deutlich, dass „Investieren in KI“ nicht mehr mit einem breiten Engagement in Technologieunternehmen gleichzusetzen ist, sondern sich zunehmend auf Anwender und insbesondere Infrastrukturanbieter konzentriert.

Mit Ausbruch des Iran-Konflikts Anfang März kam es zu einer Korrektur an den Märkten. Der deutliche Anstieg der Energiepreise führte zu höheren Inflationserwartungen und Wachstumssorgen. Infolgedessen reagierten sowohl Aktien- als auch Anleihemärkte negativ. Auch der Goldpreis gab nach, da steigende Zinsen die relative Attraktivität von Anleihen gegenüber Gold erhöhten. Wir gehen davon aus, dass der Konflikt, nicht zuletzt aufgrund internationalen Drucks sowie der bevorstehenden Midterm-Wahlen in den USA, nur von begrenzter Dauer sein dürfte.

Dennoch haben wir auf das erhöhte Risiko kurzfristig schwächerer Wirtschaftsdaten infolge höherer Energiepreise reagiert und unsere Aktienübergewichtung reduziert. Grundsätzlich bleiben wir jedoch konstruktiv für die Finanzmärkte, gestützt durch solide Konjunkturdaten und steigende Unternehmensgewinne, die dem aktuellen Gegenwind standhalten sollten.

Der US-Dollar fungierte während der Korrektur erneut als sicherer Hafen und konnte zulegen. Diese Entwicklung bestätigt unsere Einschätzung, dass der USD fundamental gut unterstützt ist und im Jahresverlauf 2026 in einer Seitwärtsbewegung bleiben dürfte.

In die Stärke zu Jahresbeginn haben wir zudem Teilgewinne bei unserer Goldposition realisiert. Während die Nachfrage weiterhin durch Zentralbanken gestützt wird, dürften Finanzinvestoren, die im Jahr 2025 rund die Hälfte der Goldnachfrage ausmachten, sensibler auf die zukünftige Zinsentwicklung reagieren, insbesondere wenn sich der Zinssenkungszyklus in den USA dem Ende nähert.

Als besonders attraktive Diversifikationskomponente haben sich seit Jahresbeginn Infrastrukturwerte erwiesen, die deutlich zulegen konnten. Wir erachten sie weiterhin als attraktiv bewertet und sehen strukturelles Gewinnwachstum als zentralen Treiber.

Auch die Schwellenländer konnten trotz eines Rücksetzers im März ihre Outperformance gegenüber globalen Aktienmärkten seit Jahresbeginn behaupten. Hierzu trugen insbesondere strukturelle Wachstumsimpulse im Technologiesektor bei.

Insgesamt bietet der breit diversifizierte AURETAS Anlagekompass in diesem anspruchsvollen Marktumfeld eine robuste strategische Ausrichtung, um Renditechancen gezielt zu nutzen und Risiken effektiv zu streuen. Auf den folgenden Seiten beleuchten wir zentrale Treiber und aktuelle Entwicklungen an den Finanzmärkten und freuen uns, Ihnen weitere spannende Einblicke zu geben.

Unser Blick zurück

Auf freundlichen Jahresstart folgt Marktkorrektur

Die globalen Finanzmärkte starteten freundlich ins 1. Quartal, bevor der Irankrieg zu einer Marktkorrektur führte. Zunächst setzten Aktien, Gold und Industriemetalle ihren Aufwärtstrend des Vorjahres unbeirrt fort. Eine anziehende Konjunktur, fallende Inflationsrate und steigende Unternehmensgewinne erwiesen sich als fruchtbarer Nährboden der Rallye. Mit Ausbruch des Irankriegs schossen dann die Energiepreise in die Höhe – und mit ihnen die Risikoprämien. Daraufhin gaben die Kurse vieler Anlageklassen nach. Eine Panik blieb jedoch aus.

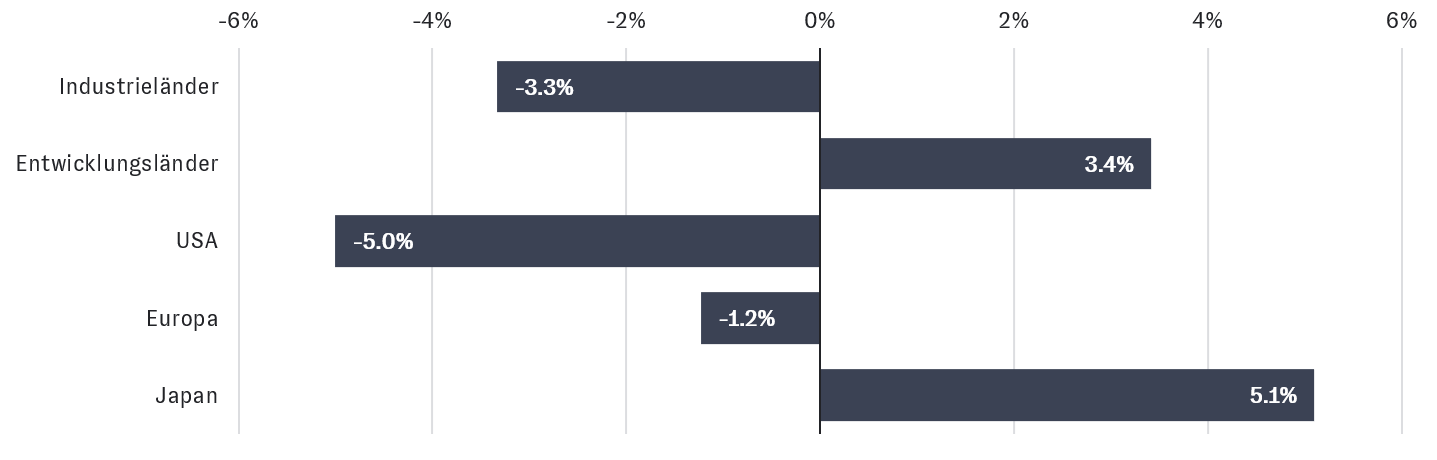

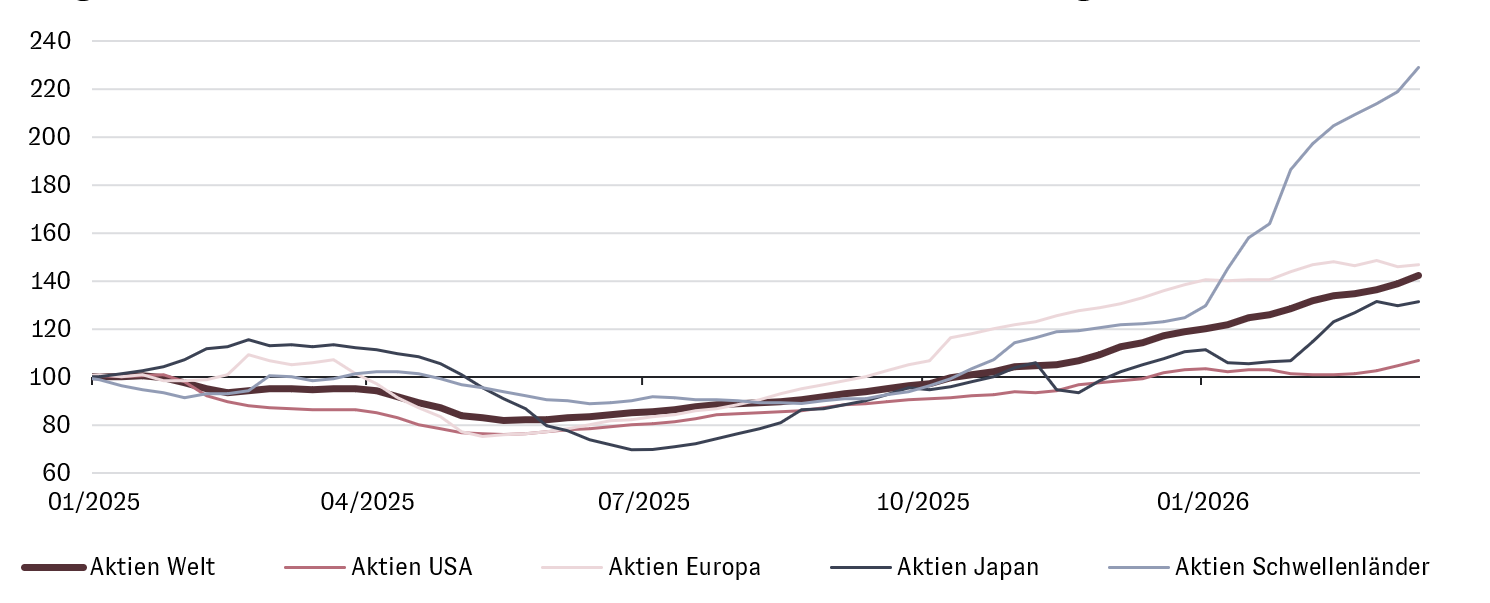

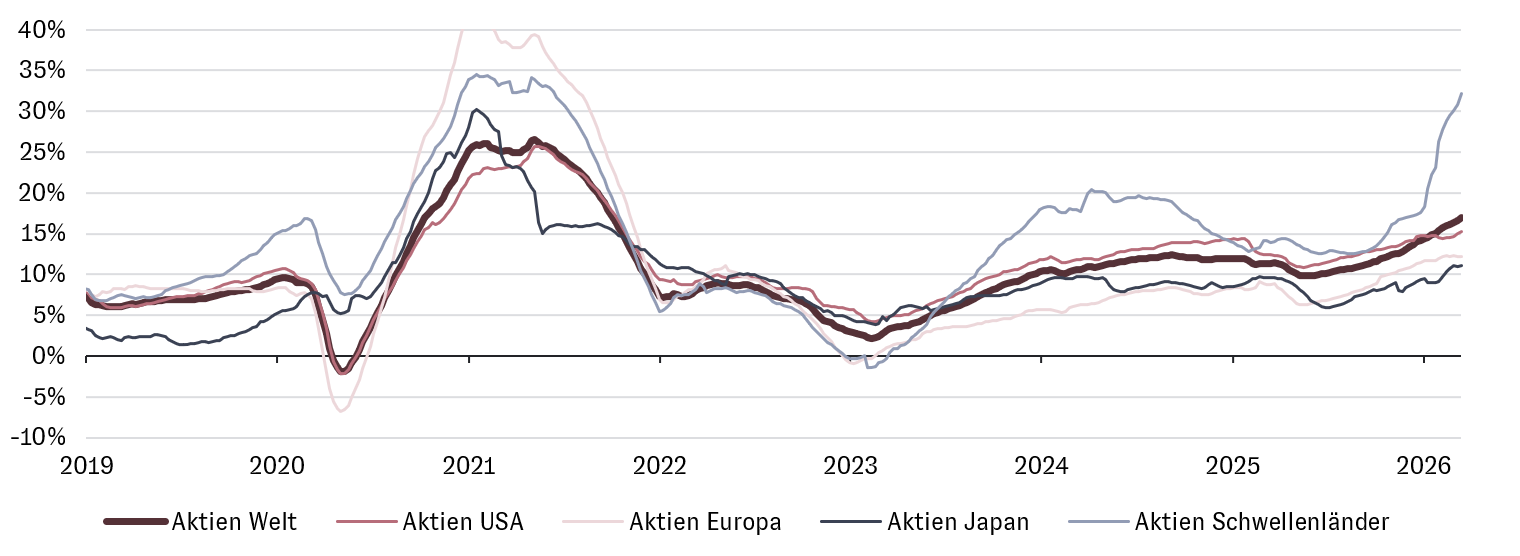

Der globale Aktienmarkt beendete das 1. Quartal mit einem Verlust in Höhe von -3,3% (vgl. Abbildung 1). Seit Beginn der Marktturbulenzen Anfang März erwies sich der US-Dollar als sicherer Hafen in unsicheren Zeiten: Er wertete gegenüber dem Euro um +2,4% auf.

Abbildung 1: Wertentwicklung globaler Aktienmärkte (YTD, in EUR)

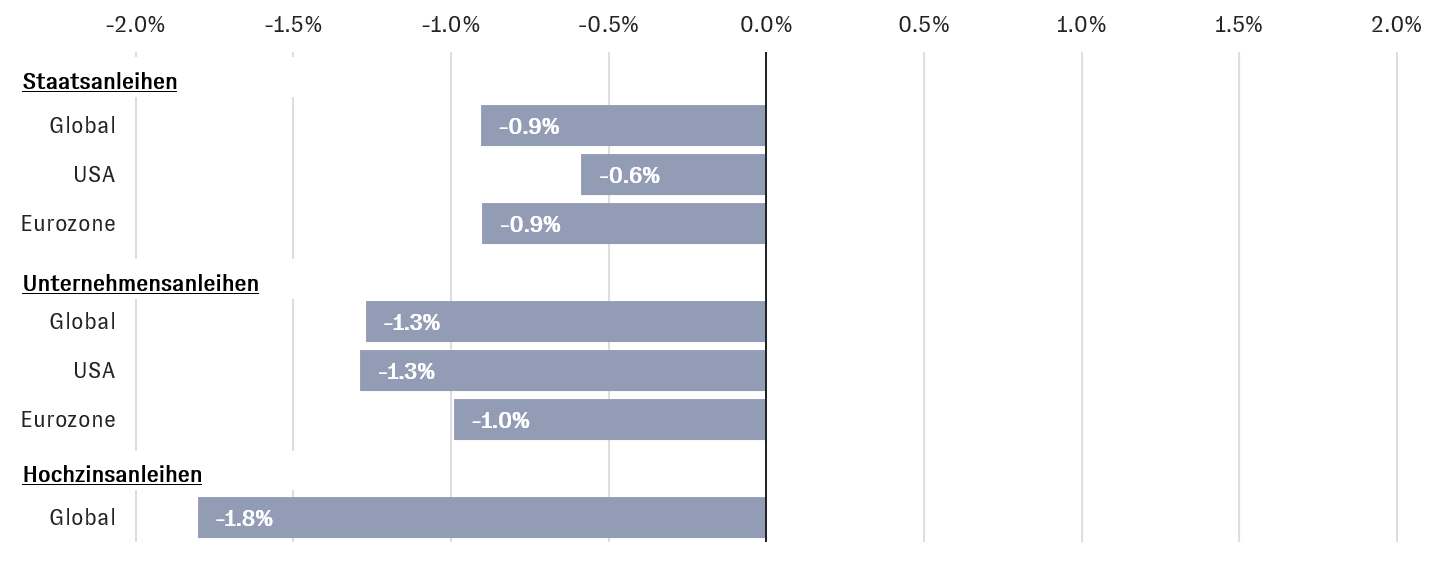

Die globalen Anleihemärkte standen zum Quartalsende ebenfalls unter Druck (vgl. Abbildung 2). Unternehmensanleihen lagen rund -1,3% im Minus. Globale Staatsanleihen verloren -0,9%. Euro-Anleihen konnten sich im Quartalsverlauf besser halten als US-Anleihen. Wir führen diese Entwicklung neben geopolitischen Risiken auch auf divergierende geldpolitische Herausforderungen in den USA und der Eurozone zurück.

Zwar hielten sowohl die US-Notenbank FED als auch die europäische Zentralbank EZB die Leitzinsen wie erwartet stabil. In ihren Sitzungen im März wiesen beide Zentralbanken jedoch auf die schwer kalkulierbaren Auswirkungen des Irankriegs auf Inflation und Konjunktur hin. Als Nettoenergieimporteur steht insbesondere die Eurozone vor einem geldpolitischen Balanceakt. Zukünftige Zinsent-scheide werden deshalb maßgeblich von den Preis- und Wirtschaftsdaten der kommenden Monate abhängen.

Damit fehlte den Staatsanleihen zum Jahresanfang aber Rückenwind von den Notenbanken.

Die Kreditrisikoaufschläge (Credit Spreads) in Europa und den USA stiegen von einem sehr niedrigen Niveau ausgehend mit Beginn des Irankriegs an. Die Kreditmärkte reflektieren damit die grundsätzlich positive Konjunkturentwicklung, ohne dabei den voraussichtlichen Wachstumsdämpfer aus den Augen zu verlieren.

Anleihen mit höherem Kreditrisiko (sog. Hochzinsanleihen) mussten auf beiden Seiten des Atlantiks Kursrückgänge verkraften.

Abbildung 2: Wertentwicklung globaler Anleihemärkte (YTD, in EUR)

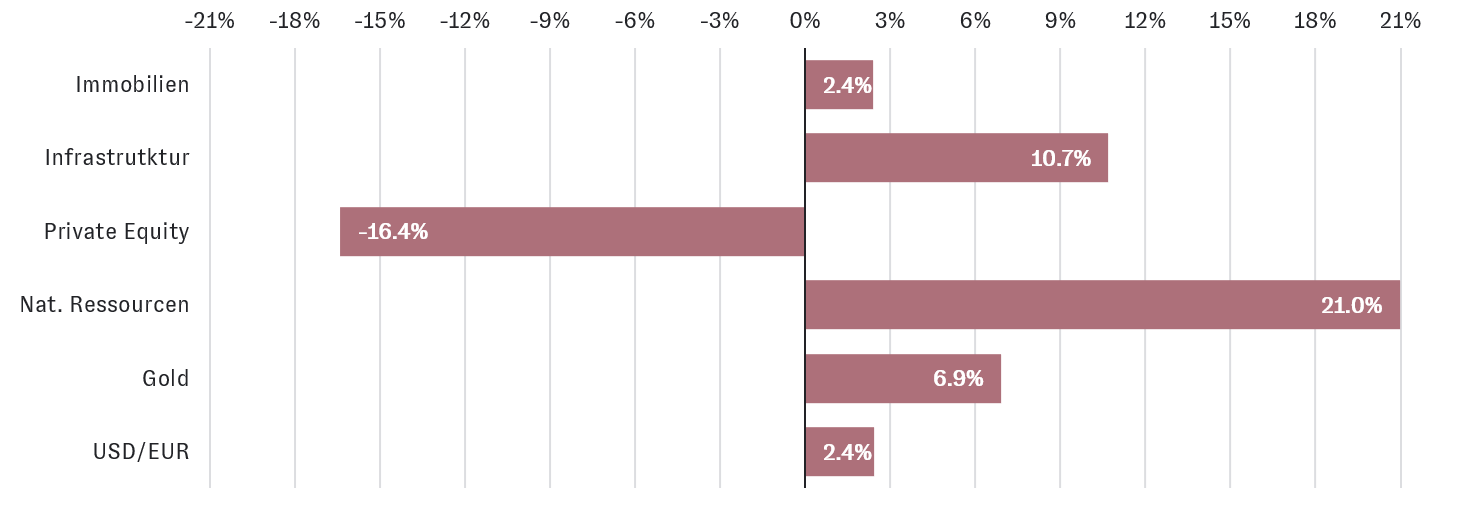

Der Goldpreis entwickelte sich auch im 1. Quartal volatil, aber klar positiv (+6,9%, vgl. Abbildung 3). Kurzzeitig überschritt er sogar die Marke von 5.500 USD pro Feinunze – ein neues Allzeithoch. In Euro und Gramm betrachtet, kostete Gold zeitweise mehr als 160 Euro pro Gramm - ebenfalls ein Allzeithoch.

An den Aktienmärkten ließen sich zu Jahresbeginn teils markante regionale Unterschiede feststellen. Im Bereich der entwickelten Aktienmärkte zeigten US-Aktien eine schwächere Performance, die insbesondere von Softwaretiteln belastet wurde. Das Minus belief sich trotz USD-Aufwertung auf -5,0%. Europäische Aktien schlossen das Quartal mit Einbußen von -1,2% ab. Japanische Aktien und Schwellenländer (Emerging Markets) konnten sich dem globalen Trend entziehen und moderate Kursgewinne erzielen (Japan: +5,1%, Schwellenländer: +3,4%).

Börsennotierte Private-Equity-Firmen standen zum Jahresauftakt aufgrund ihrer Softwarebeteiligungen sowie einer steigenden Ausfallrate im Bereich Private Debt unter Druck (-16,4%). Infrastrukturwerte legten hingegen um +10,7% zu, getragen von strukturellen Wachstumstreibern und stabilen Geschäftsmodellen bei nach wie vor attraktiven Bewertungen.

Abbildung 3: Wertentwicklung anderer Anlageklassen (YTD, in EUR)

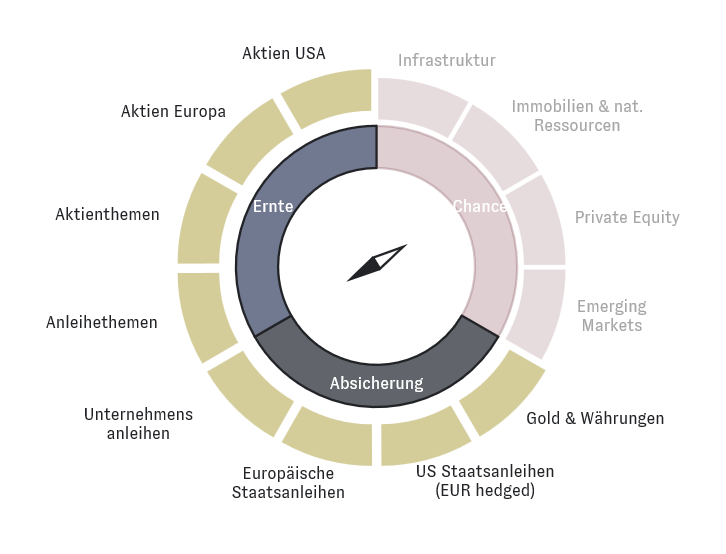

Unser AURETAS Anlagekompass für ein optimiertes Chance-Risiko-Profil Ihres Vermögens

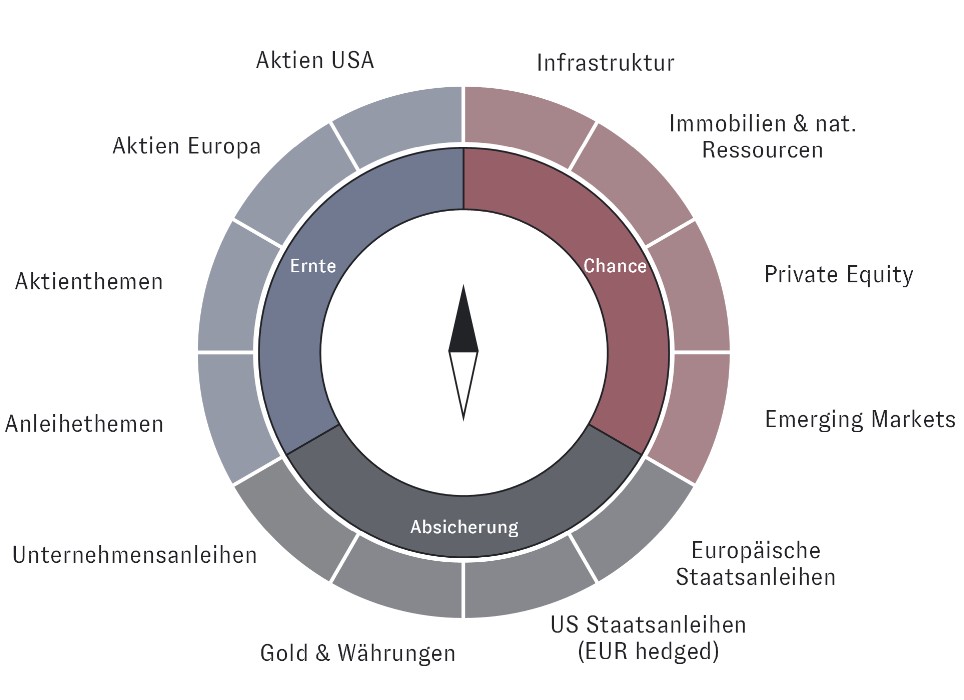

Anlageklassen können im Portfolio unterschiedliche Aufgaben erfüllen. Entscheidend ist daher nicht allein, in was investiert wird, sondern welche Funktion eine Anlage im Gesamtportfolio übernimmt. Deshalb haben wir den AURETAS Anlagekompass als innovatives Investmentkonzept entwickelt, mit dem wir Vermögen nach drei ökonomischen Funktionen strukturieren: Absicherung, Ernte und Chance.

Die drei Funktionen unterscheiden sich in ihrem Rendite-/Risikoprofil und können je nach Renditeerwartung, Risikoneigung und -tragfähigkeit individuell gewichtet werden. So entsteht ein konsistentes und zugleich flexibles Konzept, das es uns ermöglicht, Vermögen global und über sämtliche Assetklassen hinweg zu investieren und auf unterschiedliche Marktphasen auszurichten.

Mit unserer Vorreiterrolle in der liquiden Erschließung alternativer Assetklassen sind wir in der Lage, Investments in Private Märkte – wie Private Equity oder Infrastruktur – über liquide, börsennotierte Vehikel umzusetzen.

Absicherung – Abmilderung von Krisenszenarien

Die Funktion Absicherung hat das 1. Quartal leicht im Plus (+0,3%) abgeschlossen – und dadurch erneut einen wichtigen Beitrag zur Stabilität des Gesamtportfolios geleistet. Gold konnte besonders überzeugen: Das Edelmetall hat mit einer Wertentwicklung von +6,4% seit Jahresanfang maßgeblich zum Anlageerfolg beigetragen.

Der Konfliktausbruch in der Golfregion führte zu einem deutlichen Anstieg der Energiepreise und schürte Inflationssorgen. In der Folge zogen die Renditen an den globalen Anleihemärkten an. Besonders die Kurse von Anleihen mit langer Laufzeit gerieten daraufhin unter Druck. Papiere mit kurzer Duration waren weniger betroffen.

Zum Quartalsende stand bei (währungsgesicherten) US-Staatsanleihen ein Minus von rund -0,2% und bei europäischen Staatsanleihen von -0,9%. Unternehmensanleihen konnten sich mit -0,5% vergleichsweise gut behaupten. Hier zeigt sich das attraktive Profil von Unternehmensanleihen mit kurzer und mittlerer Laufzeit: Eine solide laufende Rendite in Verbindung mit einem geringem Zinsrisiko.

Ernte – Vereinnahmung traditioneller Risikoprämien

Die Funktion Ernte hat im 1. Quartal -3,4% an Wert verloren. Nach einem zunächst freundlichen Start weiteten sich die Risikoprämien an den Finanzmärkten mit Beginn des Irankriegs sukzessive aus. Dies erwies sich als Belastungsfaktor für die Aktien- und Anleihemärkte.

Der Baustein Aktien USA notierte zum Quartalsende rund -5,1% niedriger. Neben dem Irankrieg belastete auch der hohe Anteil von Technologietiteln, insbesondere aus dem Bereich Software, die von Investoren als mögliche KI-Verlierer gehandelt wurden. Der wieder aufwertende US-Dollar unterstützte die Wertentwicklung von US-Aktien.

Europäische Aktien verzeichnete bis Ende März einen Rückgang von -1,8%. Neben Aktien aus dem Finanzsektor setzen wir in Europa vor allem auf

Versorger sowie Technologieunternehmen. Letztere sind im Vergleich zu den USA deutlich weniger stark im Softwarebereich engagiert.

Der Baustein Aktienthemen verzeichnete im 1. Quartal einen Verlust von -3,0%. Seit Jahresbeginn haben wir unsere Positionierung in Schwellenländern und bei Minenaktien schrittweise erhöht, um am strukturellen Wachstum partizipieren zu können.

Die infolge des Irankriegs zunehmenden Inflationssorgen führten im Baustein Anleihethemen zu

Werteinbußen von -1,7%. Dies geht überwiegend auf steigende Zinsrisiken zurück. Die Ausweitung von Kreditrisikoaufschlägen spielte eine geringere Rolle. Mit einer laufenden Rendite von rund 4,3% und einem hohen Anteil bonitätsstarker Anleihen sowie eher niedriger Duration erzielen sie recht stabile Erträgnisse.

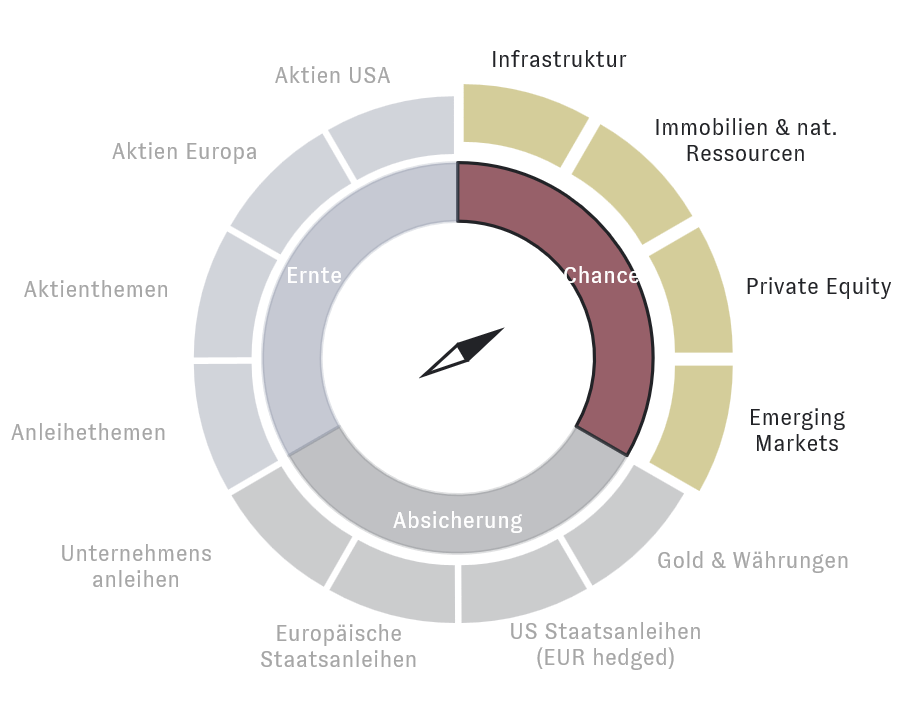

Chance – Partizipation an zusätzlichen Renditemöglichkeiten

Die Funktion Chance – Liquid Alternatives war im 1. Quartal von einer insgesamt positiven Entwicklung geprägt. Die Bausteine Infrastruktur, Immobilien & natürliche Ressourcen sowie Emerging Markets leisteten einen konstruktiven Beitrag zur langfristigen Ausrichtung des Portfolios. Lediglich Private Equity verzeichnete einen negativen Beitrag.

Im Bereich Private Equity belasteten Sorgen um KI-Disruption bei Softwareunternehmen die Bewertungen der General Partner. Auch die Schlagzeilen um Private Debt durch vereinzelte Unternehmens-insolvenzen wirkten sich negativ auf die Kurse aus. Letztlich lag die Quartalsperformance bei-14,3%. Da die strukturellen Treiber bei den General Partnern im Private Equity Bereich jedoch nach wie vor intakt sind, bietet die aktuelle Volatilität attraktive Einstiegsgelegenheiten.

Der Baustein Infrastruktur erzielte in den ersten drei Monaten des Jahres +12,3%. Dies war vor allem getragen durch Unternehmen im Sub-Sektor Energielogistik sowie Versorger im Bereich Elektrizität. Auf regionaler Ebene zeigte vor allem Nordamerika stärke, wobei ebenfalls Europa, Asien und Lateinamerika zulegten. Absolut gesehen entwickelten sich bis auf Telekommunikation alle Sub-Sektoren positiv.

Der Baustein Immobilien & natürliche Ressourcen verzeichnete im 1. Quartal einen Zuwachs von +14,0%. Immobilien profitierten von attraktiven Bewertungen und hohen Belegungsquoten, während Rohstoffaktien starke Zugewinne erzielten. Besonders positiv wirkten sich Engagements in Segmenten wie Energie und Agrarrohstoffe seit Beginn des Irankriegs aus. Edelmetalle fielen von ihren Höchstständen hingegen deutlich zurück.

Der Baustein Emerging Markets stieg im Quartal um +3,4%. Unterstützt wurde dies durch ein starkes fundamentales Umfeld mit kräftigem Gewinnmomentum vieler Unternehmen. China entwickelte sich stimmungsgetrieben schwächer; auf Indien lastete insbesondere der gestiegene Ölpreis, während technologielastige Regionen wie Südkorea und Taiwan das Quartal mit deutlichen Gewinnen abschlossen.

Unser Blick nach vorne

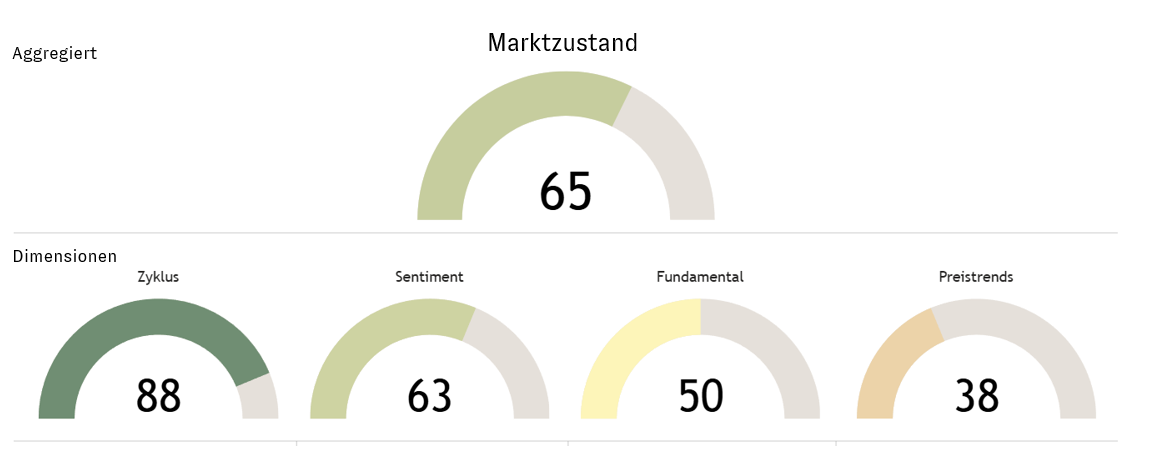

AURETAS Kapitalmarktmatrix: Konstruktive Stabilität auf solidem Niveau

Die AURETAS Kapitalmarktmatrix (vgl. Abbildung 4) dient uns als wichtiges Instrument zum Einstieg in die fundierte Kapitalmarktanalyse.

In vier Dimensionen – Zyklus, Sentiment, Fundamentaldaten und Preistrends – beobachten wir systematisch die Entwicklungen der globalen Wirtschaft und Finanzmärkte. Jede Dimension analysiert dabei Daten, die sich historisch als bedeutende Einflussfaktoren für die Finanzmärkte erwiesen haben.

Nachdem der Marktzustand Ende des vergangenen Jahres noch Werte um die 70 Punkte verzeichnete, hat er sich zum Abschluss des aktuellen Quartals auf einem Niveau in der Mitte der 60er-Punkte eingependelt. Im Vergleich zum Jahr 2025 stellt dies zwar einen Rückgang dar, doch auf Basis der gesamten Historie befindet sich der Zustandswert weiterhin auf einem erhöhten Niveau. In dieser Entwicklung spiegelt sich vor allem die Eintrübung der Dimension Preistrends wider, welche die kurzfristigen Marktbewegungen aufzeigt.

Der Zustandswert der Dimension Zyklus wird nach wie vor durch expansive Wirtschaftsindikatoren geprägt. Die Finanzierungsmöglichkeiten für Unternehmen haben sich weiter gelockert und deuten unverändert auf ein expansives Umfeld hin. Im Gegensatz zum Jahresende 2025 zeigt sich der Liquiditätszyklus, gemessen an der Überschussliquidität, nun leicht positiver. Dies ist der wesentliche Grund dafür, dass sich der Zustandswert dieser Dimension im Quartalsvergleich leicht verbessern konnte.

In der Dimension Sentiment signalisieren die Zinsstrukturen an den Anleihemärkten aktuell ein geringfügig schwächeres, aber dennoch gesundes Kreditumfeld. Im Vergleich zum Vorquartal sind die Kreditrisikoprämien leicht angestiegen, was zu einer moderat negativen Entwicklung innerhalb dieser Dimension geführt hat.

Der Zustandswert der Dimension Fundamental konnte sich durch die anhaltend positiven Revisionen der Schätzungen für die Unternehmensgewinne im neutralen Bereich behaupten. Die Aktienbewertungen bleiben im historischen Vergleich jedoch hoch. Dies gilt weiterhin sowohl im Vergleich zur eigenen Historie als auch im Verhältnis zu den Renditen von Staatsanleihen.

Die Dimension Preistrends geriet im abgelaufenen Quartal am stärksten unter Druck. Während hier Ende 2025 noch Werte nahe dem Maximum von 100 Punkten erreicht wurden, führten die jüngsten Preisschwankungen an den Märkten zu einer deutlichen Veränderung: Staatsanleihen konnten den Aktienmarkt outperformen, und defensive Sektoren entwickelten sich besser als zyklische Branchen. Der US-Dollar-Index weist in der 1-Jahres-Betrachtung weiterhin eine negative Entwicklung auf.

Abbildung 4: AURETAS Kapitalmarktmatrix: Konstruktive Stabilität auf solidem Niveau

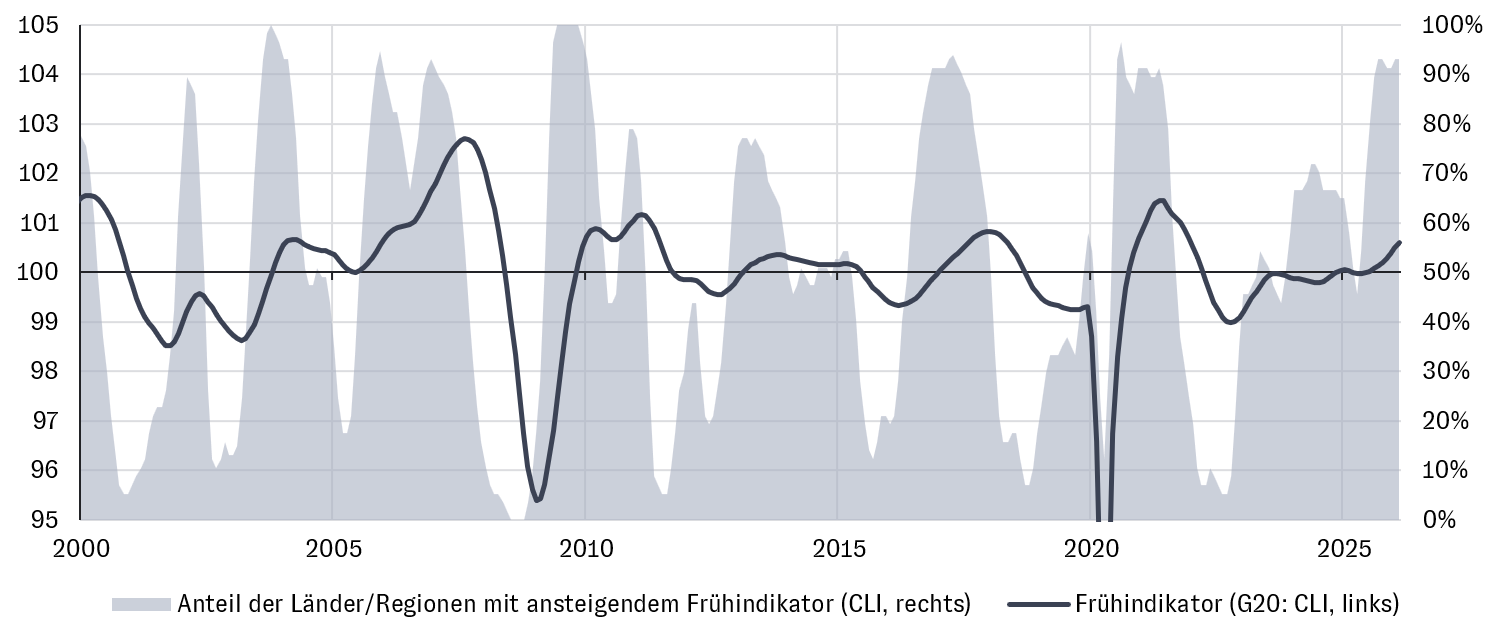

Weltkonjunktur: Läuft die zyklische Erholung weiter?

Die noch vor einigen Jahren durch hohe Inflationsraten belastete globale Wachstumsdynamik hat seit Mitte 2024 spürbar an Fahrt aufgenommen. Selbst die im vergangenen Jahr abrupt verschärfte US-Zollpolitik konnte die zyklische Erholung nicht entscheidend beeinträchtigen. Wie steht es heute um den globalen Wirtschaftszyklus? Welche Rolle spielt die Blockade der Straße von Hormus?

Ein recht verlässliches Maß für die zyklische Entwicklung der Weltkonjunktur ist der von der OECD berechnete Frühindikator für die G20-Länder (vgl. Abbildung 5). Aktuell liegt dieser bei über 100 Punkten und damit in einem Bereich, der historisch mit einer Expansion der Weltwirtschaft verbunden war – Tendenz weiter steigend. Unterstützt wird dieser Aufwärtstrend durch die regionalen Frühindikatoren: Mehr als 90% von ihnen hellen sich derzeit auf. Vieles spricht somit für eine fortgesetzte zyklische Erholung der Weltkonjunktur.

Abbildung 5: Weltkonjunktur in Perspektive – Frühindikator (CLI) für die G20-Länder

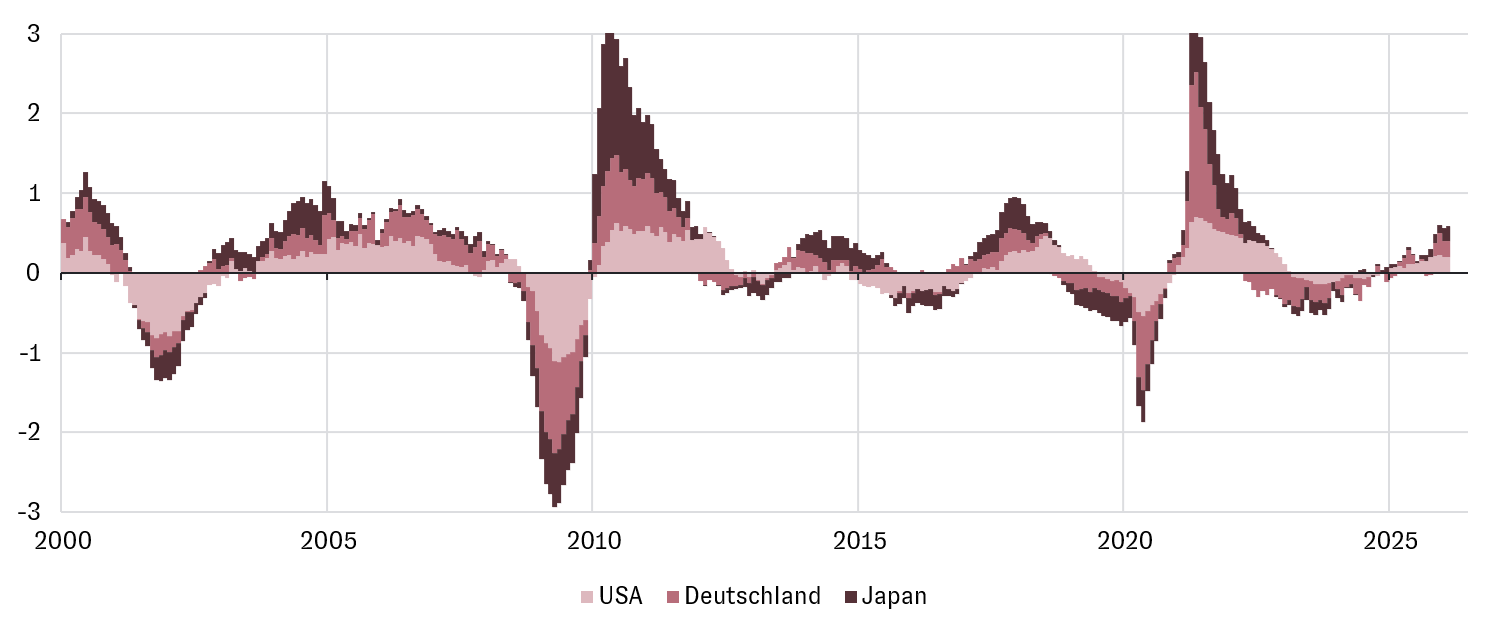

Ebenfalls von zentraler Bedeutung für den globalen Konjunkturausblick ist der Auftragseingang. Denn die Neuaufträge von heute sind die Produktion von morgen. Sie erlauben uns damit einen begrenzten Einblick in die zukünftige Wirtschaftsleistung. Wie Abbildung 6 veranschaulicht, ist dieser Ausblick derzeit ermutigend. In den drei größten entwickelten Volkswirtschaften – den USA, Deutschland und Japan – wachsen die Neuaufträge seit Anfang 2025 wieder, trotz einiger temporärer Rückschläge. Selbst in Deutschland zeigt die Entwicklung dank staatlicher Ausgabenprogramme inzwischen nach oben.

Zu Jahresanfang spricht deshalb vieles für eine anhaltende zyklische Erholung der Weltkonjunktur. Zwar dämpft der Krieg im Iran über den Welthandel zunehmend das globale Wachstum, doch lassen sich die Folgen gegenwärtig noch schwer abschätzen. Denn die zyklischen Kräfte zeigen sich selbst unter dem Eindruck des Konflikts bemerkenswert stark. Die jüngsten Einkaufsmanagerindizes für das verarbeitende Gewerbe sind im März sogar angestiegen. Entscheidend ist nun, dass der weltweite Energiehandel wieder schnell in Gang kommt. Dann können sich die konjunkturellen Wachstumstreiber wieder frei entfalten.

Abbildung 6: Normalisiertes Wachstum der Neuaufträge: Deutschland, Japan, USA

Börsennotierten Unternehmen wird starkes Gewinnwachstum zugetraut –

vor allem in Schwellenländern

Bei AURETAS messen wir dem Gewinnwachstum der Aktienmärkte besondere Bedeutung bei, weil ihm als Treiber für langfristig steigende Unternehmenswerte eine Schlüsselrolle zukommt. Wie also schätzen Investoren das zukünftige Gewinnpotenzial ein? Welche regionalen Unterschiede zeigen sich?

Derzeit werden die Gewinnaussichten börsennotierter Unternehmen überwiegend positiv bewertet (vgl. Abbildung 7). Für den Weltaktienmarkt wird ein Gewinnanstieg auf rund +17% erwartet. Besonders stark ausgeprägt ist das Wachstum in den Schwellenländern (+32%) gefolgt von den USA (+15%), Europa (+12%) und Japan (+11%). Damit liegt das erwartete Gewinnwachstum in allen wichtigen Regionen höher als zu jedem Zeitpunkt seit 2022 – und beschleunigt sich weiter.

Abbildung 7: Momentum des Gewinnwachstums (kommende 12 Monate) seit Anfang 2025

Gleichzeitig treten unter der Oberfläche bemerkenswerte Verschiebungen zutage. Erstmals seit Mitte 2021 zog das Gewinnwachstum des Weltaktienmarkts an den USA vorbei. Wie Abbildung 8 zeigt, lässt sich dies primär auf das spürbar anziehende Momentum der Gewinnaussichten außerhalb der USA zurückführen.

Am deutlichsten zeigt sich diese Veränderung mit Blick auf die rasante Wachstumsdynamik von Schwellenländeraktien. Noch zu Jahresbeginn 2025 lag deren erwartetes Gewinnwachstum mit rund +14% knapp unterhalb von US-Aktien. Seitdem haben sich die Gewinnaussichten der Schwellenländeraktien in außergewöhnlich kurzer Zeit mehr als verdoppelt!

Aus unserer Sicht lassen sich daraus mehrere Schlussfolgerungen ableiten. (1) Das aktuell hohe erwartete Gewinnwachstum spricht für eine weiterhin substanzielle Aktienquote in Multi-Asset-Portfolios. (2) Die regionale Allokation gewinnt wieder an Bedeutung, weil sich das Momentum der Gewinnaussichten zugunsten kleinerer Märkte verschoben hat. (3) Die rasante Wachstumsdynamik von Schwellenländeraktien dürfte zu einer Erhöhung ihrer strategischen Anlagequoten führen.

(4) Die Wertentwicklung der globalen Aktienmärkte blieb bis Ende März hinter den steigenden Gewinnerwartungen zurück, wodurch die Bewertungen gesunken sind. Dies könnte auf einen möglichen Nachholeffekt hindeuten, zumindest wenn sich die Krise im Mittleren Osten zeitnah löst.

Abbildung 8: Erwartetes Gewinnwachstum (kommende 12 Monate)

Emerging Markets – strukturelles Gewinnmomentum mit Tiefgang

Die Emerging Markets starten mit einer deutlich verbesserten Ertragslage ins Jahr 2026. Nach einer Phase struktureller Bereinigung verfügen die Schwellenländer heute über ein klar konturiertes Wachstumsprofil. Digitalisierung, steigender Binnenkonsum und innovationsgetriebene Sektoren prägen die Ertragsquellen stärker als je zuvor. Daraus entsteht ein stetigerer, weniger zyklischer Wachstumspfad. Hinzu kommen aus Anlegersicht eine willkommene, differenzierte Entwicklung und Ausrichtung einzelner Schwellenländer, die insgesamt die Resilienz eines Portfoliobausteins verbessert, der in eine Vielzahl unterschiedlicher Volkswirtschaften investiert.

Besonders auffällig ist die verbreiterte Basis der Gewinnerwartungen. Nicht mehr nur exportorientierte Branchen, sondern zunehmend technologie-, konsumenten- und dienstleistungsnahe Geschäftsmodelle treiben die Erträge an. Diese strukturelle Verlagerung führt zu stetigeren Margen und macht die Gesamtheit der Schwellenländer widerstandsfähiger gegenüber globalen Konjunkturschwankungen. In Zahlen zeigt sich das in deutlich gestiegenen Gewinnerwartungen für 2026, die sich zuletzt auf rund +30 % erhöht haben – ein Niveau, das seit Jahren nicht mehr erreicht wurde. Stützungsmaßnahmen in China, eine Erholung der Konsumnachfrage in Asien sowie Fortschritte in Schlüsselindustrien wie Halbleitern, Elektromobilität und künstlicher Intelligenz beschleunigen diesen Trend spürbar.

Trotz dieser starken Fundamentaldaten sind Schwellenländeraktien weiterhin attraktiv bewertet. Kapitalströme deuten auf ein wachsendes Vertrauen institutioneller Investoren hin – ein zusätzliches Signal dafür, dass das Momentum auf einer breiten Basis steht.

Emerging Markets eröffnen damit nicht nur kurzfristige Chancen, sondern vor allem langfristiges Potenzial aus strukturellem Wandel und verbesserter Ergebnisqualität.

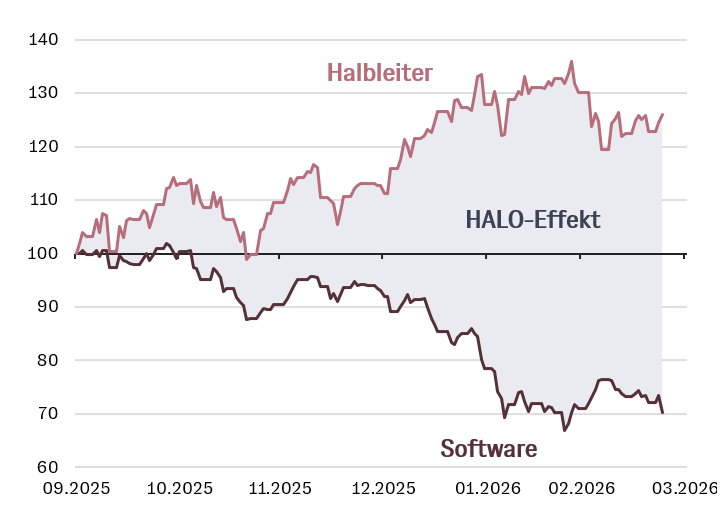

Der HALO-Effekt: Vom Wohl und Wehe des KI-Booms

Der KI-Boom hat in den vergangenen Jahren das Geschehen an den Aktienmärkten maßgeblich beeinflusst. Am deutlichsten lässt sich dies am Aufstieg von US-Technologieaktien ablesen. Als Vorreiter des Themas „Künstliche Intelligenz“ profitierten sie besonders stark von diesem Trend.

Inzwischen zeichnet sich jedoch ein Wandel an den Aktienmärkten ab. Anleger unterscheiden nun stärker zwischen KI-Gewinnern und KI-Verlierern. Firmen, die mit KI-Anwendungen konkurrieren, geraten unter Druck. Unternehmen mit KI-resistenten Geschäftsmodellen werden dagegen belohnt. Der KI-Boom ist damit in eine neue Phase eingetreten.

Da sich die Konkurrenz durch KI-Anwendungen bislang (noch) auf den digitalen Raum beschränkt, stammen die meisten KI-Gewinner aktuell aus der „physischen Welt“. Bei ihnen ist einerseits das Potenzial von KI-basierten Produktivitätszuwächsen besonders groß, andererseits sind sie selbst am Ausbau der KI-Infrastruktur (z. B. Datenzentren, Energieversorgung) beteiligt. Deshalb stehen kapitalintensive Unternehmen bei Investoren derzeit hoch im Kurs. Diesen Trend bezeichnen Marktteilnehmer als „HALO“-Effekt („Heavy Assets, Low Obsolescence“, zu Deutsch „Hohe Kapitalintensität, geringe Überalterung“).

Im US-Technologiesektor zeigt sich der HALO-Effekt besonders deutlich (vgl. Abbildung 9): Seit Ende September 2025 erleben Halbleiteraktien einen Höhenflug (+25%), während Softwaretitel Kursverluste erleiden (-30%).

Mittlerweile wirkt sich der HALO-Effekt überregional aus (vgl. Abbildung 10). Viele Aktienmärkte außerhalb der USA verbuchten seit Jahresbeginn teils deutliche Kursgewinne. Der US-Markt kam dagegen nur wenig voran. Zudem kann eine zeitliche Überschneidung des globalen und US-HALO-Effektes im Januar und Februar festgestellt werden. Das ist kaum Zufall: Schließlich ist der US-Aktienmarkt technologielastiger und weniger kapitalintensiv als andere Regionen.

Der HALO-Effekt verdeutlicht, dass sich am Aktienmarkt zunehmend die Spreu vom Weizen trennt. Ein reines Engagement im Technologiesektor zur Investition in die KI reicht nicht mehr. Dafür entstehen attraktive Chancen entlang der gesamten KI-Wertschöpfungskette– vom KI-Anwender über Betreiber von Datenzentren bis hin zu Energieversorgern. Wir investieren gezielt in diese Wachstumsfelder – durch Auswahl von ETFs oder aktiven Fonds mit geeigneter sektoraler, thematischer oder regionaler Exponierung.

Abbildung 9: HALO-Effekt in den USA – Halbleiter hui, Software pfui

Abbildung 10: Globaler HALO-Effekt – US-Aktien hinken hinterher

Infrastrukturaktien: Strukturelles Wachstum, resiliente Geschäftsmodelle, attraktive Bewertungen

Der operative Ausblick für Infrastrukturunternehmen ist ungebrochen positiv. Das liegt vor allem an drei strukturellen Wachstumstreibern:

1. Enormer weltweiter Investitionsbedarf: Während in Entwicklungsländern die Infrastruktur gerade erst aufgebaut wird, ist diese in entwickelten Ländern durch unzureichende Investitionen in den letzten Jahrzehnten marode geworden.

2. Geopolitische Fragmentierung: Um Lieferkettensicherheit zu erhöhen, verlagern viele Nationen die Produktion zurück ins eigene Land. Die neu gebauten Fabriken benötigen Anbindungen an Strom, Abwasser, Straßen und Logistikzentren.

3. Zunehmende Elektrifizierung in vielen Bereichen von Wirtschaft und Gesellschaft: Erneuerbare Energien, Wärmepumpen, E-Autos, Elektrolichtbogenöfen, elektrische Baumaschinen.

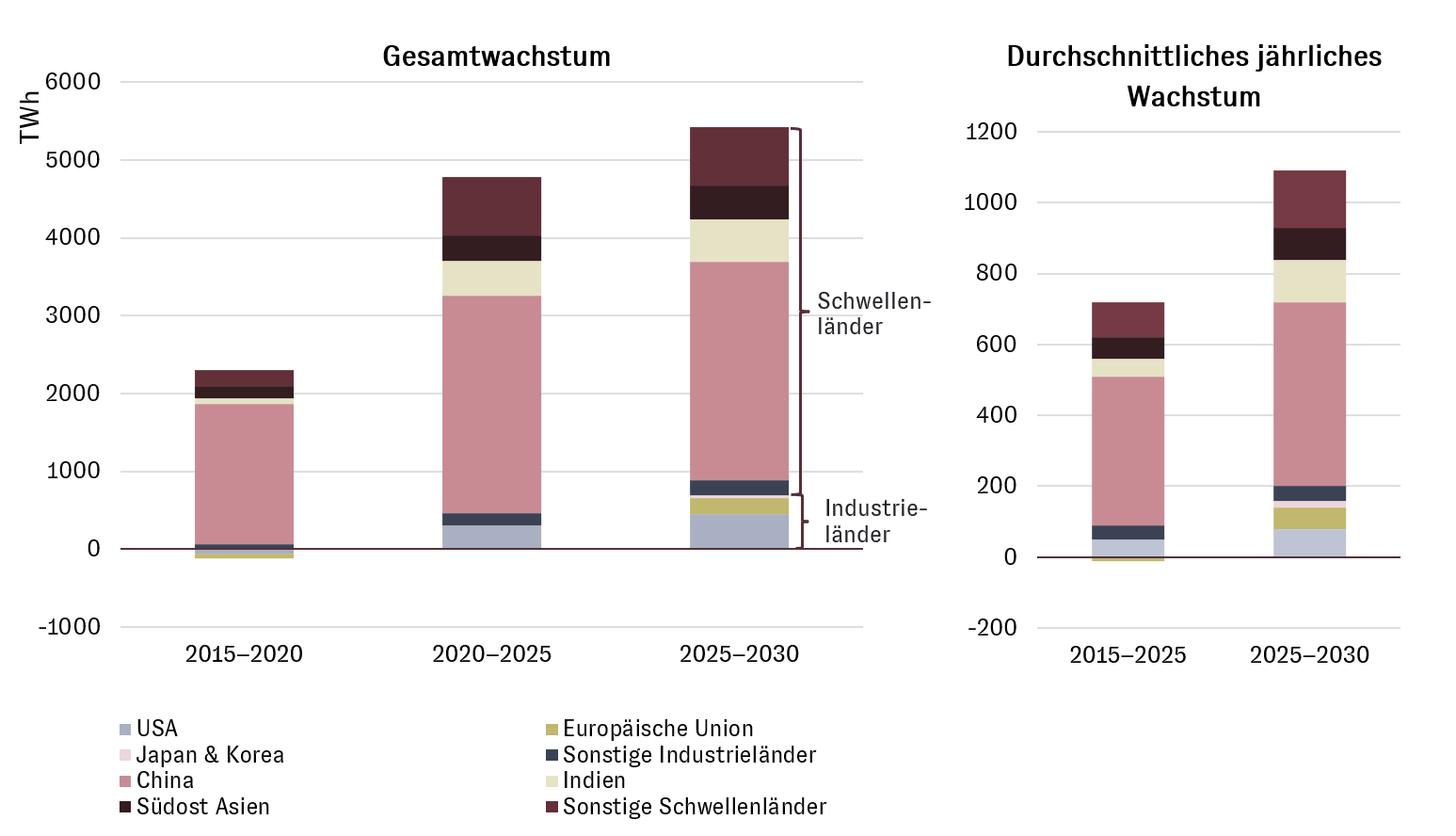

Zusätzlich erhöhen Rechenzentren die Nachfrage nach Strom. So schätzt die Internationale Energieagentur (IEA), dass Rechenzentren in den USA bis 2030 nahezu die Hälfte des Wachstums der Stromnachfrage ausmachen könnten. Darüber hinaus benötigt jedes Rechenzentrum Stromanschlüsse, Übertragungsnetze, (Wasser)Kühlung sowie Anbindung an das Straßen- und Logistiknetz. Daher profitieren mit jedem Rechenzentrum auch weitere Sektoren im Infrastrukturbereich.

Abbildung 11: Globaler Anstieg der Elektrizitätsnachfrage nach Regionen, 2015 – 2030: Nach 2,8% p.a. (letzte 10 Jahre) beschleunigt sich das Wachstum auf 3,6 % p.a.

Strukturell steigende Nachfrage treibt Gewinnwachstum der Infrastrukturunternehmen

Die vorstehende Abbildung 11 verdeutlicht: Bis 2030 wird der weltweite Strombedarf voraussichtlich um durchschnittlich 1.100 Terawattstunden (TWh) pro Jahr steigen. Dieser jährliche Zuwachs übersteigt den gesamten aktuellen Stromverbrauch Japans. Um einen solchen Nachfrageanstieg zu decken, müssten rechnerisch jedes Jahr 100 moderne Atomkraftwerke, 300 riesige Offshore-Windparks oder 230 große Gaskraftwerke ans Netz gehen.

Dabei benötigt jedes dieser neuen Kraftwerke Netzanschlüsse, Umspannwerke, Transformatoren, Übertragungsleitungen und Straßenanbindung. Genau deshalb stehen Infrastrukturunternehmen vor einem über viele Jahre anhaltenden, strukturellen Wachstumszyklus. Die Nachfrage nach Elektrizität und in den genannten Infrastruktursektoren sollte das Gewinnwachstum der Unternehmen in den kommenden Jahren daher noch beschleunigen auf dann 9,1% p.a.

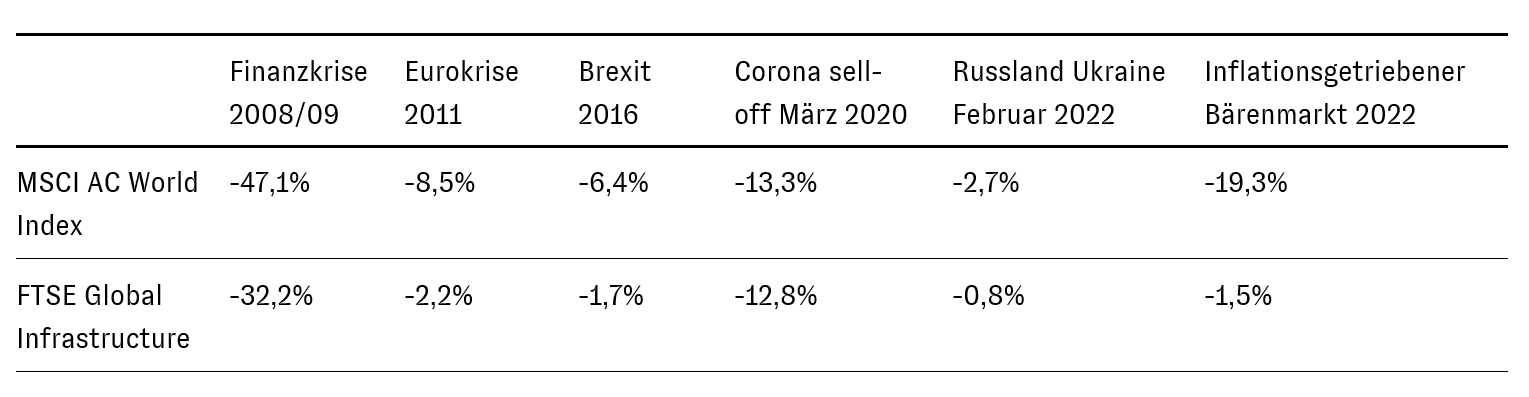

Infrastrukturaktien haben sich historisch besonders in Krisenzeiten bewährt

Turbulenzen an den Kapitalmärkten können die stabilen Geschäftsmodelle der Infrastrukturunternehmen gut widerstehen. Die häufig vertraglich gesicherten Preisanpassungen sorgen für planbare, stetig wachsende Cashflows unabhängig von Marktphasen, bieten oftmals Inflationsschutz und ermöglichen eine kontinuierlich steigende Dividendenausschüttung mit aktuell über 3% Dividendenrendite. Das haben sie bereits in der Vergangenheit bewiesen, denn sie haben sich regelmäßig besser geschlagen als der breite Markt.

Attraktiv bewertet und breit diversifiziert

All diese positiven Aussichten sehen wir noch nicht ausreichend in den Kursen reflektiert. Dank unseres aktiven und diversifizierten Investitionsansatzes wählen wir in diesem attraktiven Anlageuniversum die chancenreichsten Aktien aus, mit strengen

Selektionskriterien bei Profitabilität, Rentabilität und Kapitalallokation. Somit ist unsere Infrastrukturstrategie über die verschiedenen Regionen und Sub-Sektoren bestens positioniert, um vom strukturellen Wachstum und der steigenden Stromnachfrage zu profitieren.

Listed Private Equity: Volatiler Jahresstart bietet Einstiegsgelegenheiten

Der Jahresauftakt unserer Private-Equity-Strategie war von erhöhter Volatilität geprägt. Insbesondere die General Partner (GPs) verzeichneten Kursrückgänge zwischen 15% und 30%. Diese Entwicklung lässt sich primär auf zwei Faktoren zurückführen:

1. KI-Disruption und der Software-Sektor

Die Sorge vor einer Disruption etablierter Geschäftsmodelle durch Künstliche Intelligenz (KI) belastet derzeit die Private-Equity-Branche. Da Softwareunternehmen mit einem Anteil von 10 % bis 25 % (im Buyout-Bereich) einen wesentlichen Sektor in den Portfolien einnehmen, reagierte der Markt empfindlich.

Wir sind jedoch der Überzeugung, dass der Markt hier aktuell unzureichend differenziert:

- Keine Obsoleszenz: Viele Technologieunternehmen werden durch KI nicht überflüssig, sondern können die Technologie gewinnbringend nutzen, beispielsweise um die Personalisierung ihrer Dienste zu steigern.

- Operative Hebel: Private-Equity-Manager sind in einer idealen Ausgangslage, um KI als Effizienztreiber einzusetzen. Sie können erprobte Lösungen und Best Practices zügig über ihr gesamtes Portfolio ausrollen.

2. Risikomanagement im Bereich Private Debt

Private Debt ist in den letzten Jahren massiv gewachsen, getrieben durch den „Private Wealth“-Kanal. Problematisch sind hierbei vor allem Strukturen, die Privatinvestoren eine höhere Liquidität versprechen, als die zugrunde liegenden Assets (Private Debts) tatsächlich bieten. Wenn illiquide Vermögenswerte liquide abgebildet werden, entsteht bei verstärkten Rückgabewünschen ein erhebliches Konfliktpotenzial. Zuletzt sorgten zudem vereinzelte Unternehmensinsolvenzen für Schlagzeilen. Wir betrachten diese jedoch nicht als systemisches Problem. Dennoch bietet das aktuelle Spread-Niveau unserer Meinung nach kein attraktives Risiko-Rendite-Profil. Im Aggregat gab es bisher keinen nennenswerten Anstieg von Kreditausfällen.

Unsere Positionierung

Wir haben bereits im vergangenen Jahr konsequent reagiert, unsere restlichen Private-Debt-Positionen veräußert und die Exposure bei Credit-Managern vollständig abgebaut bzw. stark reduziert.

Portfolio-Struktur und Performance

Durch die Fokussierung auf Beteiligungsgesellschaften und den Ausstieg aus Private Debt konnte unser Portfolio den Vergleichsindex auf relativer Basis schlagen, wenngleich es sich dem allgemeinen Markttrend nicht vollständig entziehen konnte.

Die aktuelle Allokation unterstreicht unsere selektive Strategie:

- General Partner (GPs): 43 % des Portfolios.

- Beteiligungsgesellschaften: 54 % des Portfolios.

Innerhalb der Beteiligungsgesellschaften entwickelten sich insbesondere sachwertorientierte Positionen sehr positiv. Hierzu zählen der Rohstofffinanzierer Franco-Nevada sowie die Land- und Infrastrukturinvestoren Texas Pacific Land und Landbridge. Auch europäische Titel wie Investor AB und Aker ASA sowie die australische Soul Patts (Rohstofffokus) konnten seit Jahresbeginn zulegen.

Fazit und Ausblick

Für langfristig orientierte Anleger waren Phasen erhöhter Unsicherheit und Kursrückgänge historisch oft attraktive Kaufgelegenheiten. Die strukturellen Wachstumsfaktoren für die großen General Partner – wie die anhaltende Branchenkonsolidierung und die Erschließung neuer Märkte (z. B. der US-Altersvorsorgemarkt) – bleiben intakt. Infolge der jüngsten Korrektur handeln die GPs nun wieder auf attraktiven Bewertungsniveaus.

Anlagestrategie - unsere Ausrichtung

Unsere Einschätzung zu Märkten, Risiken und Chancen bestimmt die Auswahl und Gewichtung von Investments innerhalb unserer Positionierung

Aktienallokation

Aufgrund weiterhin solider Konjunkturdaten sowie eines gesunden globalen Gewinnwachstums der Unternehmen blicken wir konstruktiv auf die Aktienmärkte. Gleichzeitig haben wir auf das erhöhte Risiko kurzfristig schwächerer Wirtschaftsdaten, infolge gestiegener Energiepreise im Zuge des Irankonflikts, reagiert und unsere Aktienübergewichtung reduziert.

Der US-Aktienmarkt stellt weiterhin unsere größte Position dar, ist im Vergleich zur Benchmark nach einer erneuten Aufstockung der Emerging Markets zu Jahresbeginn jedoch untergewichtet.

Unser bisheriges Untergewicht in Japan haben wir reduziert, da die neue Mehrheitsregierung wirtschaftsfreundliche Reformen vorantreibt. Europäische Aktien bilden weiterhin unsere zweitgrößte regionale Allokation.

Mit Blick auf die Branchen fokussieren wir uns auf strukturelle Wachstumsunternehmen, insbesondere in den Bereichen Infrastruktur (z. B. Versorger) sowie Künstliche Intelligenz.

Währungsstrategie

Den US-Dollar gewichten wir im Einklang mit unserer Allokation im US-Aktienmarkt. Im Anleihebereich sind wir grundsätzlich währungsgesichert positioniert. Fundamental bleibt der US-Dollar durch höhere Wachstumsraten und ein im Vergleich zum Euroraum höheres Zinsniveau unterstützt. Für das Jahr 2026 erwarten wir eine Seitwärtsbewegung.

Unsere Position in japanischen Aktien ist währungsgesichert (EUR).

Anleiheallokation

Unsere Anleiheallokation bleibt unverändert. Wir sind weiterhin in Unternehmensanleihen übergewichtet und ergänzen diese selektiv um Hochzinsanleihen sowie CAT-Bonds. Dadurch erzielen wir einen attraktiven Renditeaufschlag gegenüber untergewichteten Staatsanleihen, mit einer klaren Präferenz für Emissionen aus der Eurozone.

Die Duration halten wir im Bereich von drei bis fünf Jahren, um das Zinsänderungsrisiko zu begrenzen und eine mögliche steilere Zinskurve zu berücksichtigen.

Gold

Wir haben unsere Goldposition in der Phase der deutlichen Preisstärke zu Jahresbeginn reduziert. Nach der jüngsten Korrektur halten wir an der verbleibenden Position fest.

Im Falle eines erneuten Zinssenkungszyklus der US-Notenbank dürfte Gold weiterhin Unterstützung durch Finanzinvestoren zusätzlich zu den Zentralbanken erhalten.

Strukturelle Wachstumsinvestments

Infrastruktur und Private Equity bleiben zentrale Bestandteile unserer Portfolios. Infrastrukturinvestments haben seit Jahresbeginn eine Outperformance gegenüber den globalen Aktienmärkten erzielt, und wir gehen von einer Fortsetzung dieses Trends aus.

Private Equity erachten wir, trotz der aktuellen Marktkorrektur, langfristig als fundamental und strukturell attraktiv.

Haben Sie Fragen zu unserer Ausrichtung?

Sprechen Sie uns gerne an unter info@auretas.de, +49 40 8090779-0 oder direkt Ihren persönlichen Relationship Manager.

Unsere Lösungen - Strategien im AURETAS Anlagekompass

Vom AURETAS Anlagekompass zur Strategie

Die Modularität unseres AURETAS Anlagekompasses erlaubt es uns, für Sie passgenaue Lösungen zu schaffen. Alle AURETAS-Strategien richten sich deshalb an Ihrer persönlichen Renditeerwartung, Risikoneigung und -tragfähigkeit aus.

Absicherung und Ernte: Unsere Multi-Asset-Strategien

Aus den Bausteinen der beiden Funktionen Absicherung und Ernte leiten wir unsere Multi-Asset-Strategien ab. Die Bausteine der Absicherung zielen auf Stabilität und Kapitalerhalt ab, die der Ernte streben Wachstum und die Vereinnahmung von Risikoprämien an. Je nach gewünschtem Risikoprofil bevorzugen unsere Strategien eher die Bausteine der Absicherung oder der Ernte und eine daraus resultierende Aktienquote – und das in einem breit diversifizierten Portfolio.

AURETAS Strategie

Defensiv

Kapitalerhalt steht bei dieser Strategie klar im Fokus. Das Potenzial hoher Wertsteigerungen tritt bewusst zurück. Deshalb setzen wir auf Bausteine, die sich auch in turbulenten Marktphasen durch niedrige Schwankungen auszeichnen. Zur langfristigen Verbreiterung der Kapitalbasis werden in geringem Umfang Renditetreiber aus der Funktion Ernte beigemischt.

AURETAS Strategie

Ausbalanciert

Diese Strategie strebt an, Renditechancen wahrzunehmen, ohne den mittelfristigen Kapitalerhalt zu gefährden. Über die Funktion Ernte machen traditionelle Renditetreiber das Gros der Kapitalanlage aus. Durch Beimischung defensiver Bausteine der Funktion Absicherung soll auch in turbulenten Marktphasen eine angemessene Stabilität erzielt werden.

AURETAS Strategie

Wachstum

Das primäre Anlageziel dieser ertragsorientierten Strategie ist langfristiger Kapitalaufbau. Die Vereinnahmung von Risikoprämien über die Funktion Ernte steht deshalb eindeutig im Mittelpunkt. Defensive Elemente der Funktion Absicherung ergänzen die Allokation, um auch in turbulenten Marktphasen ein Mindestmaß an Stabilität erzielen zu können.

AURETAS Strategie

Dynamisch

Langfristig orientierten Anlegern bietet diese Strategie einen klaren Fokus auf das Kapitalwachstum. Bei der Kapitalanlage setzen wir ausschließlich auf traditionelle Renditetreiber und Risikoprämien aus der Funktion Ernte. Durch den Verzicht auf defensive Bausteine der Absicherung können besonders in turbulenten Marktphasen hohe Wertschwankungen auftreten.

Chance: Unsere Liquid Alternative Strategien

Aus den Bausteinen der Chance ergeben sich unsere Liquid Alternative Strategien. Sie erschließen zusätzliche Renditequellen jenseits der klassischen Anlageklassen. Je nach Strategie unterscheidet sich die Anzahl der eingesetzten Chance-Bausteine: von Strategien basierend auf nur einem Baustein bis hin zur Kombination mehrerer zu einem breit diversifizierten Chance-Portfolio über verschiedene alternative Anlageklassen hinweg.

AURETAS Strategie

Private Equity

Die fokussierte Strategie bildet das Wachstumspotenzial der Private-Equity-Branche (PE) ab und investiert in Unternehmen mit einem herausragenden Track Record in der Kapitalallokation. Durch Investitionen entlang der gesamten Wertschöpfungskette entsteht eine breite Diversifikation über verschiedene Werttreiber im Vergleich zu klassischen PE-Anlagen – bei täglicher Liquidität.

AURETAS Strategie

Aufstrebende Märkte

Die wachstumsorientierte Strategie investiert gezielt in Aktien aus den Schwellenländern und partizipiert am strukturellen Wachstum dieser Volkswirtschaften, das aus der wirtschaftlichen und sozialen Aufholbewegung dieser Länder resultiert. Damit verbunden sind attraktive Renditechancen. Die Umsetzung erfolgt über aktiv gemanagte Fonds und lokale Spezialisten.

AURETAS Strategie

Private Märkte

Die diversifizierte Strategie investiert in die Bausteine Infrastruktur, Immobilien & natürliche Ressourcen sowie Private Equity. Mit einem breit gestreuten Portfolio von Investments, welche von externen Spezialisten gemanagt werden, bietet die Strategie eine robuste effiziente und liquide Möglichkeit für ein Chance-Investment.

AURETAS Strategie

Opportunities

Die breit diversifizierte Strategie kombiniert alle vier Bausteine der Chance und erschließt mehrere alternative Renditequellen. So ermöglicht sie durch die breite Streuung über unterschiedliche Marktsegmente und spezialisierte Manager ein diversifiziertes Chance-Investment mit attraktiven Wachstumsperspektiven.

Sie benötigen mehr Details?

Unseren AURETAS Navigator können Sie sich über den untenstehenden Link herunterladen. Wenn Sie an weiterführenden Informationen interessiert sind, melden Sie sich gerne bei uns.

„Unser AURETAS

Britta Weidenbach, Managing Partner, CIO, Head of Asset Management

Anlagekompass bietet über verschiedene attraktive Marktsegmente hinweg ein optimal diversifiziertes

Anlagekonzept.“

Über die Autoren

Das könnte Sie auch interessieren

Britta Weidenbach, Managing Partner und CIO von AURETAS, sprach im Private Banking Magazin über unternehmerische Freiheit, strategische Assetallokation und den strukturellen Ansatz des AURETAS Anlagekompasses. Im Mittelpunkt des Interviews stehen die Grundprinzipien unserer Vermögensverwaltung – und die Frage, wie sich langfristige Stabilität und Flexibilität in einem zunehmend komplexen Marktumfeld verbinden lassen. Unternehmerische Unabhängigkeit als Grundlage […]

Unsere CIO und Managing Partnerin Britta Weidenbach war zu Gast bei n-tv in der Sendung „Fonds“. Im Gespräch ging es um die starke Gewichtung der USA in globalen Indizes, mögliche Konzentrationsrisiken sowie die Rolle von Diversifikation und Währungen in international ausgerichteten Aktienportfolios. Die zentralen Einordnungen aus dem Gespräch: Die hohe US-Gewichtung ist strukturell erklärbar. Sie […]

Auf einen Blick: Das Jahr 2025 war geprägt von erheblichen geopolitischen Spannungen, die ihren Höhepunkt in den von Donald Trump angekündigten Zöllen zum sogenannten „Liberation Day“ fanden. Dem stand insbesondere die dynamische Entwicklung der Künstlichen Intelligenz gegenüber, begleitet vom massiven Ausbau von Rechenzentren und der dafür notwendigen Infrastruktur.

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.