AURETAS Navigator – Januar 2026

Auf einen Blick

Das Jahr 2025 war geprägt von erheblichen geopolitischen Spannungen, die ihren Höhepunkt in den von Donald Trump angekündigten Zöllen zum sogenannten „Liberation Day“ fanden. Dem stand insbesondere die dynamische Entwicklung der Künstlichen Intelligenz gegenüber, begleitet vom massiven Ausbau von Rechenzentren und der dafür notwendigen Infrastruktur. In den USA verhinderte die sogenannte

K-Wirtschaft, in der ein Großteil des Konsums auf wohlhabende Haushalte entfällt – trotz zollbedingter Preissteigerungen eine rezessive Entwicklung der Konsumausgaben.

Die Unternehmensgewinne konnten 2025 vor allem in den USA und in den Emerging Markets deutlich zulegen und blieben auch im 4. Quartal ein wesentlicher Treiber der positiven Entwicklung an den Finanzmärkten. Unterstützend wirkte zudem die Zinssenkungspolitik der US-Notenbank, die angesichts eines sich abschwächenden Arbeitsmarktes und einer niedriger als erwarteten Inflation für Rückenwind an den Kapitalmärkten sorgte.

Für das Jahr 2026 erwarten wir weitere Wachstumsimpulse durch steigende Investitionen in Künstliche Intelligenz, getrieben von einem technologischen Wettrüsten insbesondere zwischen den USA und China. Flankiert werden sollten diese Impulse durch bereits angekündigte fiskalische Maßnahmen sowohl in den USA als auch in Europa. Das Gewinnwachstum der Unternehmen dürfte damit regional wie sektoral auf eine breitere Basis gestellt werden.

Eine „KI-Blase“ am Aktienmarkt sehen wir derzeit nicht. Die wesentlichen Investitionen in Rechenzentren werden von den großen Cashflow starken KI-Unternehmen getragen, deren Bewertungen deutlich unter dem Niveau der Internetblase im Jahr 2000 liegen.

Allerdings dürfte sich der Fokus der KI-Investoren im Jahr 2026 zunehmend von der reinen Ausbauphase hin zur konkreten Anwendung und deren Rentabilität verlagern. In diesem Umfeld könnten sich insbesondere die bislang von den Capex-Ankündigungen getriebenen Halbleiter schwerer tun. Technologieinvestments werden insgesamt eine stärkere Selektion erfordern.

Geopolitische Risiken – insbesondere die veränderte außen- und wirtschaftspolitische Ausrichtung der USA – behalten wir weiterhin genau im Blick. Entsprechend positionieren wir uns auch im Aktienbereich breiter, einschließlich einer stärkeren Diversifikation in Richtung der Emerging Markets. Hochbonitäts-Unternehmensanleihen bleiben ein zentraler Bestandteil unserer Anlagestrategie. Gold sehen wir vor dem Hintergrund der anhaltenden Zinssenkungspolitik der FED weiterhin gut unterstützt.

Infrastrukturunternehmen erachten wir in einem gut diversifizierten Portfolio als sehr attraktiv. Sie zeigen ein anziehendes Gewinnwachstum bei günstigen Bewertungen und profitieren von langfristigen strukturellen Wachstumstrends.

Insgesamt bietet unser breit diversifizierter AURETAS Anlagekompass in diesem komplexen Marktumfeld eine robuste strategische Ausrichtung, um attraktive Renditechancen zu nutzen und gleichzeitig Risiken breit zu streuen. Auf den folgenden Seiten beleuchten wir einige der für uns zentralen Treiber und aktuellen Themen an den Finanzmärkten und freuen uns, Ihnen weitere spannende Einblicke zu geben.

Unser Blick zurück

Die robusten Aktienmärkte trotzten den politischen Unwägbarkeiten

Das 4. Quartal 2025 zeigte sich an den globalen Finanzmärkten weiterhin freundlich. Die Fortführung steigender Unternehmensgewinne und der Zinssenkungen der US-Notenbank im Oktober und Dezember gaben sowohl den Aktienmärkten als auch den Anleihemärkten Rückenwind. Der USD blieb nach deutlicher Schwäche im 1. Halbjahr volatil, aber auf Quartalssicht nahezu unverändert.

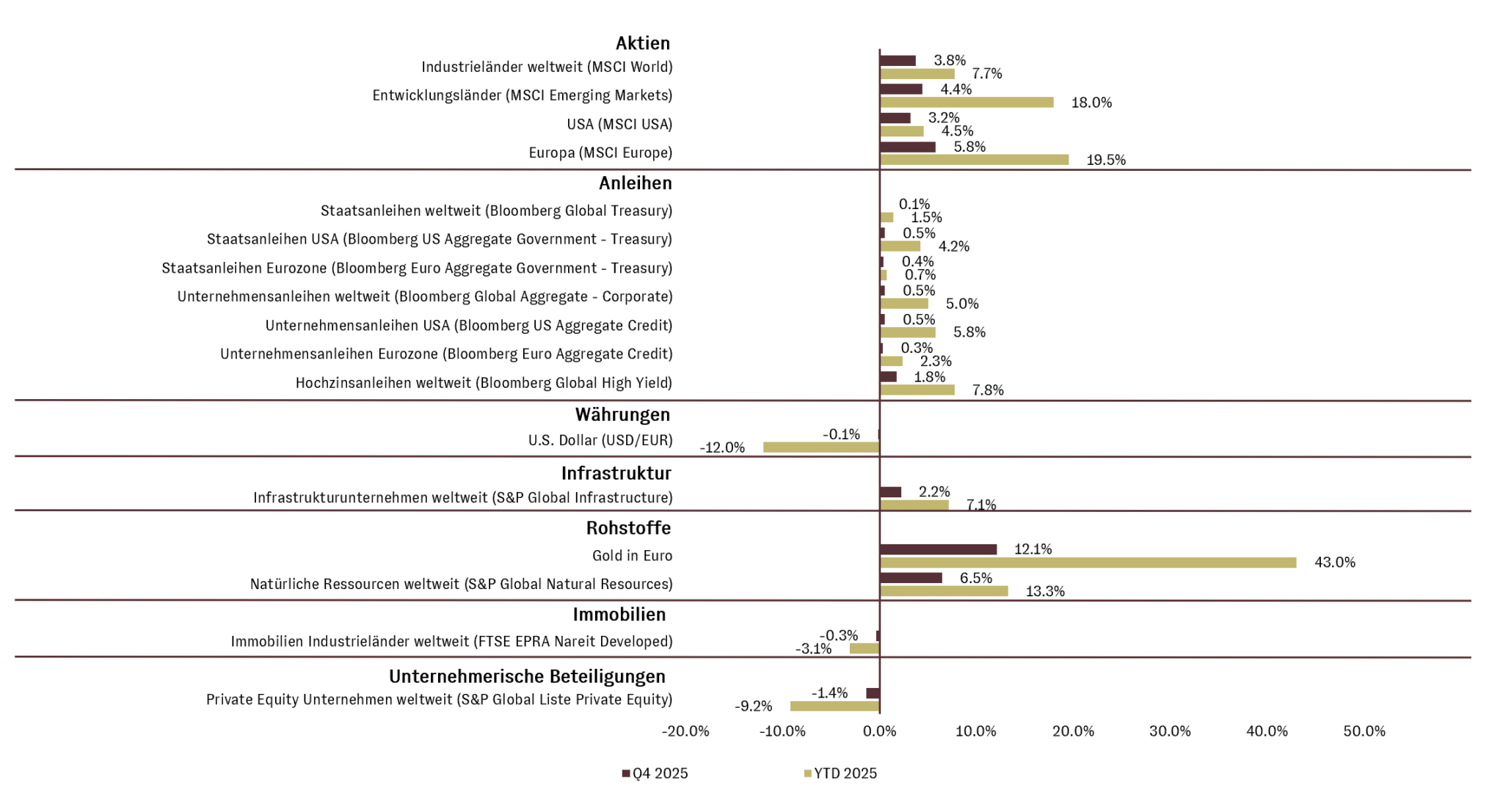

Der globale Aktienmarkt stieg in diesem Umfeld um +3,9% im 4. Quartal an. Auf Jahressicht liegt er aus Sicht eines Euro-Anlegers mit +7,7% deutlich im Plus.

Die globalen Anleihemärkte legten im 4. Quartal im Bereich der Unternehmensanleihen um +0,5% zu. Staatsanleihen weltweit blieben mit +0,1% fast unverändert. Regional entwickelten sich US-Anleihen im 4. Quartal besser als Euro-Anleihen, was die divergierende Zinspolitik der Notenbanken widerspiegelt.

Die US-Notenbank FED senkte im Oktober und Dezember wie erwartet die Zinsen um insgesamt 0,50 Prozentpunkte und setzte damit den Zinssenkungszyklus fort. Die europäische Geldpolitik war hingegen bereits auf einem ausreichend niedrigen Niveau mit ihrem Zinssatz angelangt. Entsprechend hielt die EZB in ihrer letzten Sitzung im Dezember den Zinssatz zum vierten Mal in Folge unverändert bei.

Damit fehlte den Euro-Staatsanleihen im 4. Quartal Unterstützung von der Notenbankpolitik. Insgesamt verzeichneten sie dennoch ein Plus von 0,4% im abgelaufenen Quartal.

Die Kreditrisikoaufschläge (Credit Spreads) in Europa und den USA blieben weiter auf einem sehr niedrigen Niveau. Sie reflektieren damit die positive Einschätzung der Konjunkturentwicklung an den Kreditmärkten. Anleihen mit höherem Kreditrisiko (sog. Hochzinsanleihen) konnten daher sowohl im 4. Quartal als auch seit Jahresbeginn eine deutlich positive Performance erzielen.

Der Goldpreis entwickelte sich auch im 4. Quartal wieder sehr positiv. Er konnte mit gut 4.500 USD pro Feinunze im globalen Handel ein neues Allzeithoch erzielen. In Euro und Gramm betrachtet, kostete Gold zeitweise mehr als 120 Euro pro Gramm - ebenfalls ein Allzeithoch.

Die Kursrally der Aktien aus den sogenannten Emerging Markets hat sich im 4. Quartal etwas verlangsamt (+4,4%), vor allem aufgrund einer leichten Konsolidierung in China. Seit Jahresbeginn liegen diese Märkte im Aggregat (MSCI Emerging Markets) mit +18,0% leicht hinter dem europäischen Aktienmarkt gemessen am MSCI Europe (+19,5%). Der MSCI Europe legte im Vergleich im 4. Quartal um 5,8% zu, beflügelt unter anderem durch die Banken.

Im Bereich der entwickelten Aktienmärkte zeigten US-Aktien im 4. Quartal eine schwächere Performance, die insbesondere vom Technologiesektor belastet wurde. Dennoch konnten auch sie mit +3,2% ein klares Plus erreichen.

Die börsennotierten Anlagen in Private Equity entwickelten sich mit -1,4% im letzten Quartal schwächer, Infrastrukturwerte konnten um +2,2% zulegen. Auch seit Jahresbeginn ist das Ergebnis der beiden Bereiche unterschiedlich. Während Private Equity von einer Konsolidierung nach der starken Performance der Vorjahre und dem USD belastet blieb, waren Anlagen in Infrastruktur mit +7,1% ein stabilisierender Faktor im Jahr 2025.

Abbildung 1: Wertentwicklung ausgewählter Anlageklassen YTD und im 4. Quartal 2025 (in %) in Euro

Unser Blick nach vorne

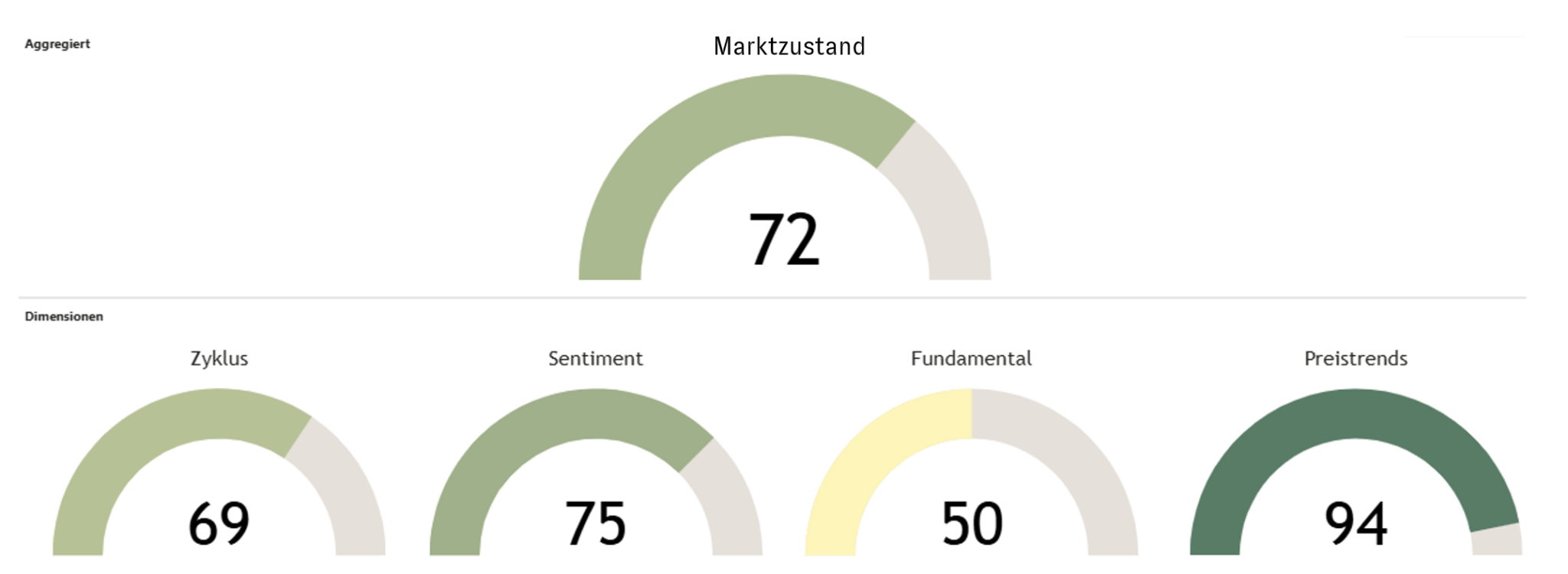

AURETAS Kapitalmarktmatrix: Eine weiterhin robuste Marktverfassung

Die AURETAS Kapitalmarktmatrix (siehe Abbildung 2) dient uns als wichtiges Instrument zum Einstieg in die fundierte Kapitalmarktanalyse.

In vier Dimensionen – Zyklus, Sentiment, Fundamentaldaten und Preistrends – beobachten wir systematisch die Entwicklungen der globalen Wirtschaft und Finanzmärkte. Jede Dimension analysiert dabei Daten, die sich historisch als bedeutende Einflussfaktoren für die Finanzmärkte erwiesen haben.

Anfang Oktober ist der Marktzustand nach einer langen Phase mit durchgehend sehr hohen Werten unter die Marke von 80 Punkten gefallen, bleibt aber auf erhöhtem Niveau. Seit Anfang Dezember bewegt sich der Zustandswert um die 70 Punkte. Darin spiegeln sich vor allem die leicht eingetrübten Daten der Dimensionen Zyklus und Sentiment wider.

Der Zustandswert der Dimension Zyklus wird nach wie vor durch expansive Wirtschaftsindikatoren geprägt. Die Finanzierungsmöglichkeiten für Unternehmen haben sich weiter gelockert und deuten ebenfalls auf ein expansives Umfeld hin. Nur der Liquiditätszyklus, gemessen an der Überschussliquidität, ist leicht rückläufig und der Grund dafür, dass sich der Zustandswert der Dimension verschlechtert hat.

In der Dimension Sentiment signalisieren die Zinsstrukturen an den Anleihemärkten aktuell ein gesundes Kreditumfeld. Auch die im vergangenen Quartal noch minimal invertierten Zinsen für US-Staatsanleihen haben sich zuletzt zu einer leicht ansteigenden Zinskurve normalisiert.

Der Zustandswert der Dimension Fundamental hat sich durch die positiven Revisionen der Schätzungen der Unternehmensgewinne freundlich entwickelt. Aktienbewertungen sind im historischen Vergleich nach wie vor hoch. Dies gilt sowohl im Vergleich zur eigenen Historie als auch zu Renditen von Staatsanleihen. Der Zustandswert der Dimension Preistrends erreichte im Juli den Maximalwert von 100. Aktien haben Staatsanleihen outperformt und zyklische Sektoren konnten sich besser entwickeln als defensive Sektoren. Der USD-Index hat sich in der 1-Jahres Betrachtung negativ entwickelt. Die zuletzt phasenweise bessere Entwicklung von defensiven- gegenüber zyklischen Aktiensektoren sorgt dafür, dass die Dimension nicht auf ihrem Maximum notiert.

Abbildung 2: AURETAS Kapitalmarktmatrix: Eine weiterhin robuste Marktverfassung

Wirtschaftswachstum – fiskalische Impulse verstärken strukturelles Wachstum

Trotz anhaltender Handelskonflikte und geopolitischer Spannungen hat sich die US-Wirtschaft 2025 deutlich robuster gezeigt als vielfach erwartet. Strukturelle Wachstumstreiber – insbesondere die K-Ökonomie und hohe Investitionen in digitale Infrastruktur – haben die konjunkturelle Widerstandsfähigkeit gestärkt. Der private Konsum wird weiterhin maßgeblich von einkommens- und vermögensstarken Haushalten getragen, die von steigenden Assetpreisen und höheren Zinsen profitieren und weitgehend konjunkturresistent bleiben, während ärmere Haushalte unter steigenden Preisen leiden (sog. K-Ökonomie).

KI-Investitionen haben sich zu einem zentralen Wachstumsmotor entwickelt und stehen inzwischen für rund die Hälfte der Wachstumsdynamik in den USA. Wir erwarten, dass sich dieser Trend auch 2026 fortsetzt. Gleichzeitig dürfte sich das Wachstum zunehmend verbreitern. Ein moderater Ölpreis sowie fiskalische Impulse – insbesondere geplante Steuererleichterungen für Haushalte und Unternehmen – sprechen für eine zyklische Belebung der US-Wirtschaft im kommenden Jahr.

Auch für die Eurozone hellt sich der Ausblick auf, wenn auch von niedrigem Ausgangsniveau kommend. Das angekündigte Infrastrukturpaket dürfte im Verlauf von 2026 Wachstumsimpulse liefern.

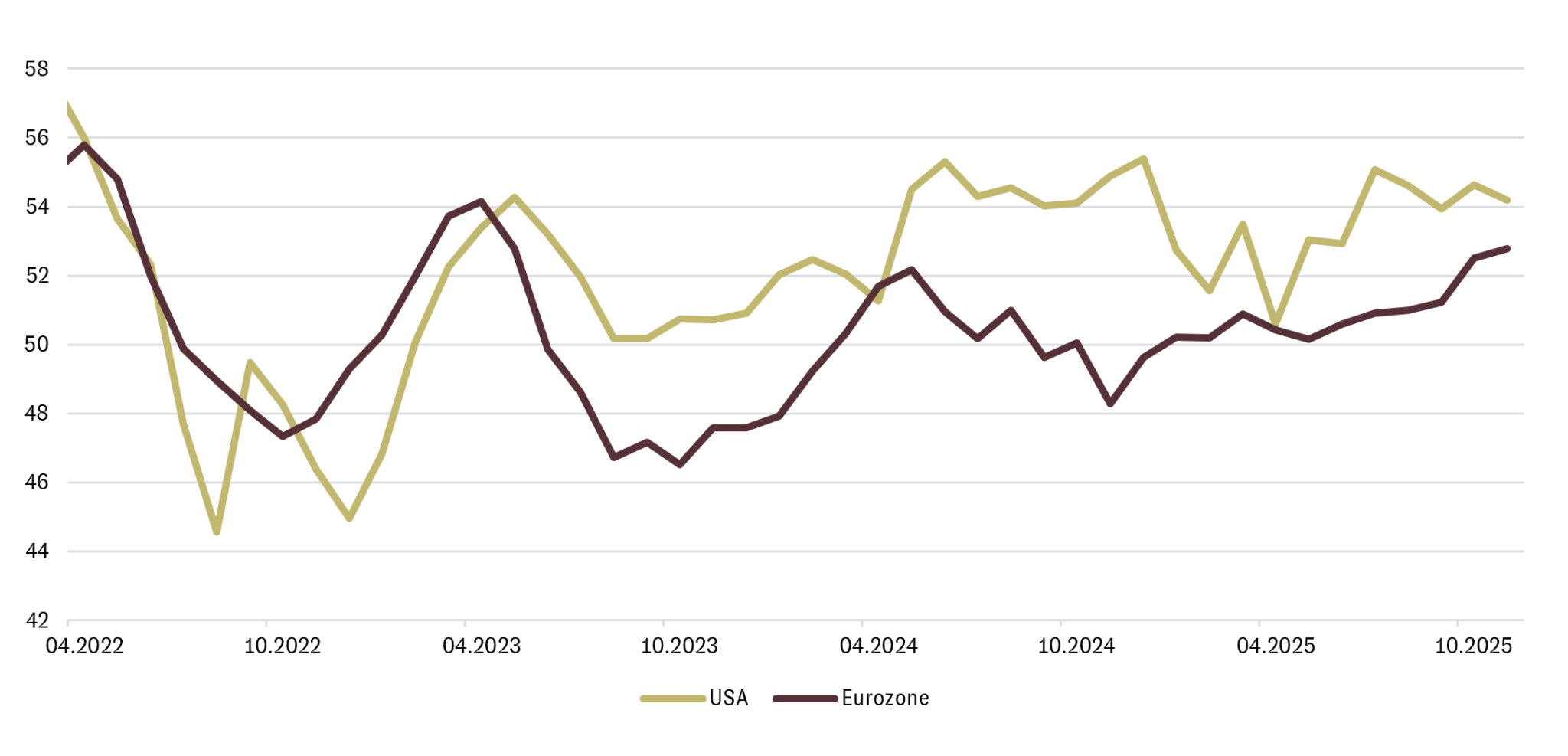

Unterstützt wird dieses Szenario durch Frühindikatoren: Die Einkaufsmanagerindizes liegen in den USA deutlich über der Expansionsschwelle von 50 und haben sich seit Jahresbeginn auch in der Eurozone über dieser Wachstumsmarke etabliert (siehe Abbildung 3).

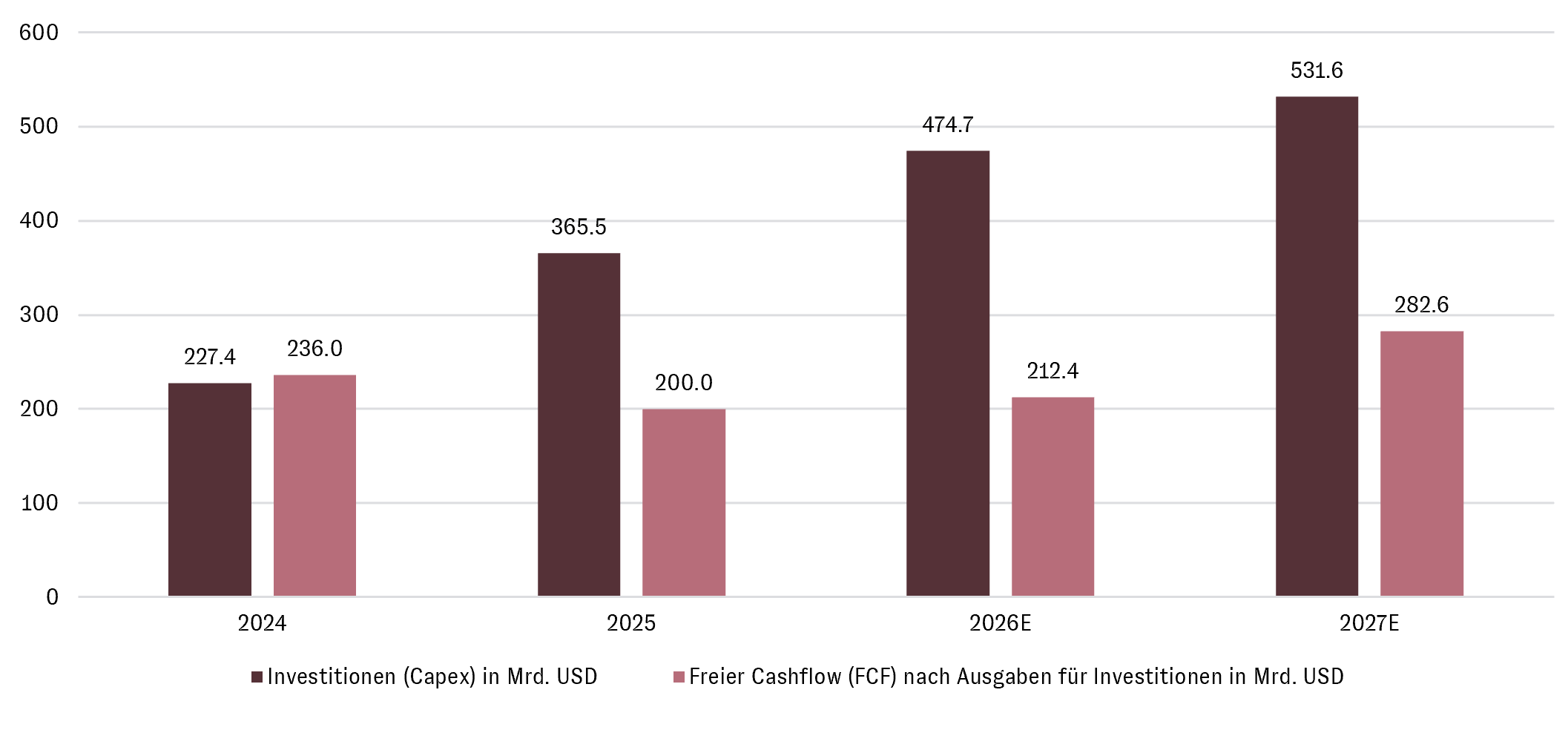

Geopolitische Risiken bleiben erhöht. Die ,,neue Weltordnung‘‘ durch die handels- und sicherheitspolitische Agenda der US-Regierung sorgt für Unsicherheit. Sie führt jedoch gleichzeitig zu global steigenden Investitionsausgaben: das Fiskalpaket in der Eurozone und das Wettrennen zwischen den USA und China – insbesondere im Bereich Künstliche Intelligenz – wirken als zusätzliche Katalysatoren für einen anziehenden Capex-Zyklus (siehe Abbildung 4).

Vor diesem Hintergrund bleiben die fundamentalen Rahmenbedingungen für Risikoanlagen konstruktiv. Für 2026 erwarten wir ein Gewinnwachstum der Unternehmen in den USA, Europa und den Emerging Markets von rund 10 bis 15 %. Dieses Gewinnmomentum stellt einen zentralen Treiber für die globalen Aktienmärkte dar und spricht für eine weiterhin wachstumsorientierte Positionierung mit Fokus auf strukturelle Gewinner und Profiteure der Investitionsdynamik.

Abbildung 3: Entwicklung der Einkaufsmanagerindizes (PMI) in den USA und der Eurozone

Abbildung 4: Entwicklung der Investitionen und des freien Cashflows der Hyperscaler* in den USA

KI-Bubble? Nein – aber der Investmentfokus verändert sich

Die hohen Investitionen in Künstliche Intelligenz und die gezogenen Parallelen zur Internet-Blase um das Jahr 2000 werden häufig als Warnsignal interpretiert. Aus unserer Sicht greift dieser Vergleich jedoch zu kurz. Entscheidend ist: Die heutigen KI-Investitionen werden von finanziell sehr robusten Unternehmen getragen – und nicht von spekulativem Kapital.

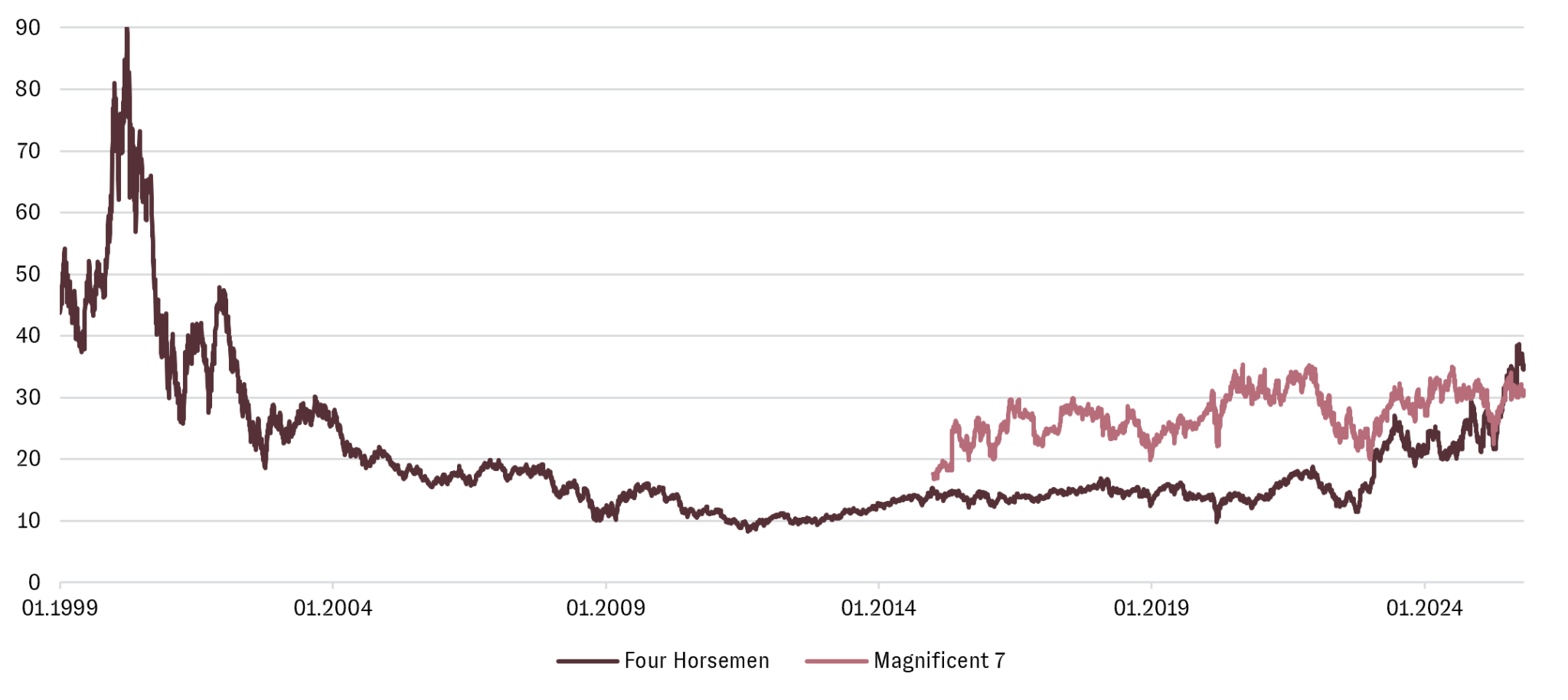

Rund 80 % der weltweiten KI-Investitionen in Rechenzentren entfallen auf die großen Hyperscaler Microsoft, Meta, Amazon und Alphabet. Diese Unternehmen können ihre Investitionen aus dem freien Cashflow finanzieren und verfügen über hochprofitable, etablierte Geschäftsmodelle (siehe Abbildung 4). Ihre Bewertungen sind zwar ambitioniert, liegen mit einem KGV von rund 30x jedoch deutlich unter den Extremniveaus der Technologieunternehmen zur Jahrtausendwende mit 50x–100x (siehe Abbildung 5). Zudem wird ihre Kursentwicklung – ebenso wie bei Nvidia – durch reales Gewinnwachstum gestützt.

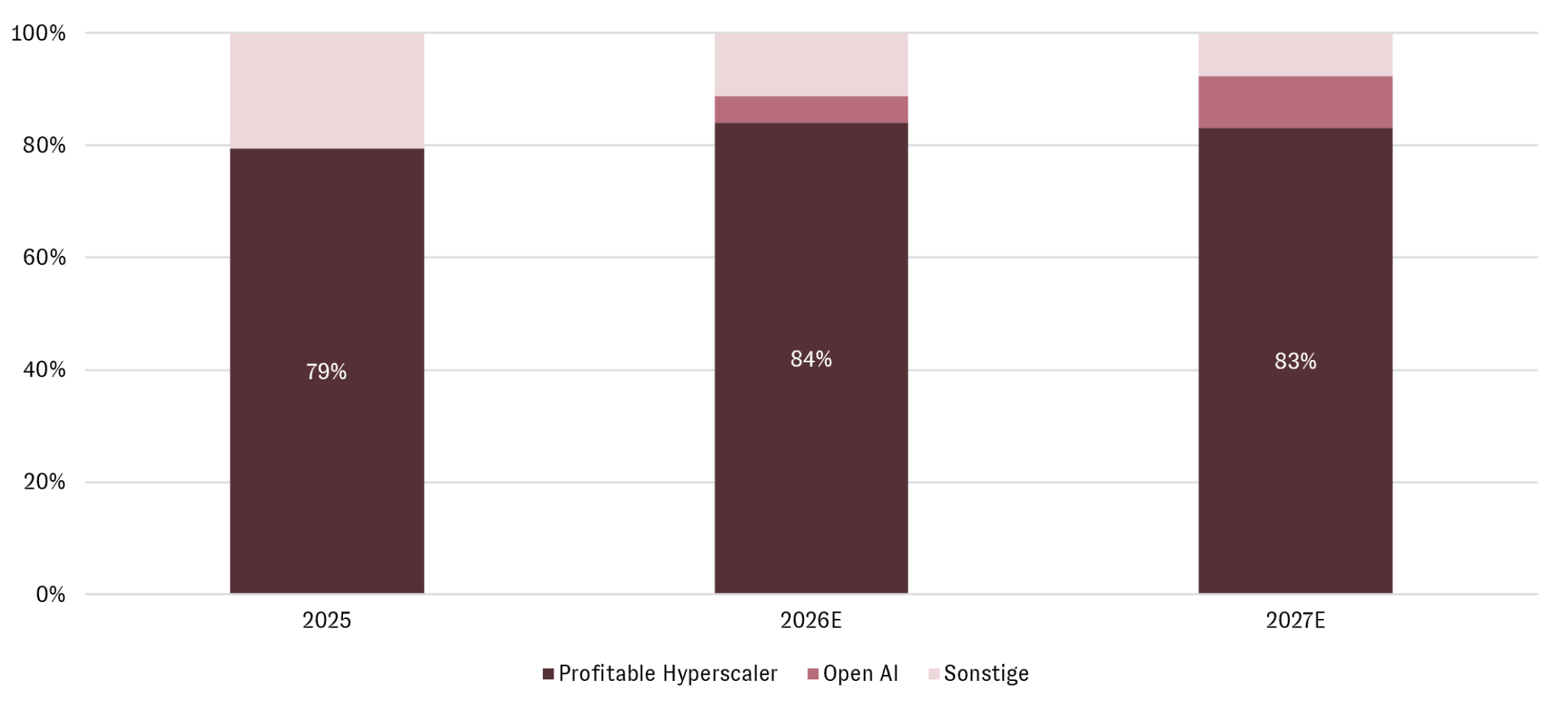

Unternehmen mit geringerer Cashflow-Stärke, wie Oracle im Zusammenhang mit Open-AI, die ihre KI-Investitionen stärker fremdfinanzieren müssen, spielen bislang nur eine untergeordnete Rolle bei den gesamten Capex-Ausgaben (siehe Abbildung 6). Dass der Markt hier klar differenziert, solide Finanzierungsstrukturen belohnt und kreditfinanzierte KI-Investitionen kritischer sieht, ist positiv zu beurteilen und spricht gegen eine breit angelegte Blasenbildung.

KI bleibt für uns daher ein strukturelles Wachstums- und Investitionsthema, allerdings erwarten wir eine Verschiebung der Marktdynamik. Ab 2026 dürfte der Fokus der Investoren weniger auf der reinen Ausweitung der Investitionsbudgets liegen, sondern stärker auf der Frage: Welche Unternehmen erzielen mit KI nachhaltig Erträge?

Vor dem Hintergrund könnten es KI-Halbleiterunternehmen, die in den letzten Jahren stark von steigenden Capex-Erwartungen profitiert haben, in ihrer Performance schwerer haben. Hier sind die Gewinnerwartungen bereits hoch, und zusätzliche Investitionsankündigungen könnten zunehmend kritisch hinterfragt werden. Gleichzeitig eröffnen sich neue Chancen:

Unternehmen, die KI erfolgreich in ihre Geschäftsmodelle integrieren, Produktivität steigern oder neue Erlösquellen erschließen, dürften stärker in den Fokus rücken. Ebenso profitieren Anbieter aus den Bereichen Energie, Netze und Infrastruktur, die für den weiteren Ausbau der KI-Ökosysteme unverzichtbar sind.

Abbildung 5: Vergleich der Bewertungen zwischen den Magnificent 7 und den 4 Horsemen*

Abbildung 6: Marktanteil an Investitionen (Capex) nordamerikanischer KI-Infrastruktur-Anbieter

Emerging Markets – Gewinnwachstum kehrt mit Stärke zurück

Die Emerging Markets erleben eine deutliche Verbesserung ihrer Ertragsdynamik. Nach Jahren struktureller Anpassung weisen die Schwellenländer heute ein klar fokussiertes Wachstumsprofil auf. Rund die Hälfte des MSCI Emerging Markets Index entfällt inzwischen auf Technologie- und Konsumunternehmen – Sektoren, die von Digitalisierung, steigendem Wohlstand und wachsender Binnenkaufkraft profitieren. Diese Verschiebung hin zu „Quality Growth“ stärkt die Fundamentaldaten und reduziert die Abhängigkeit von Rohstoff- oder Konjunkturzyklen.

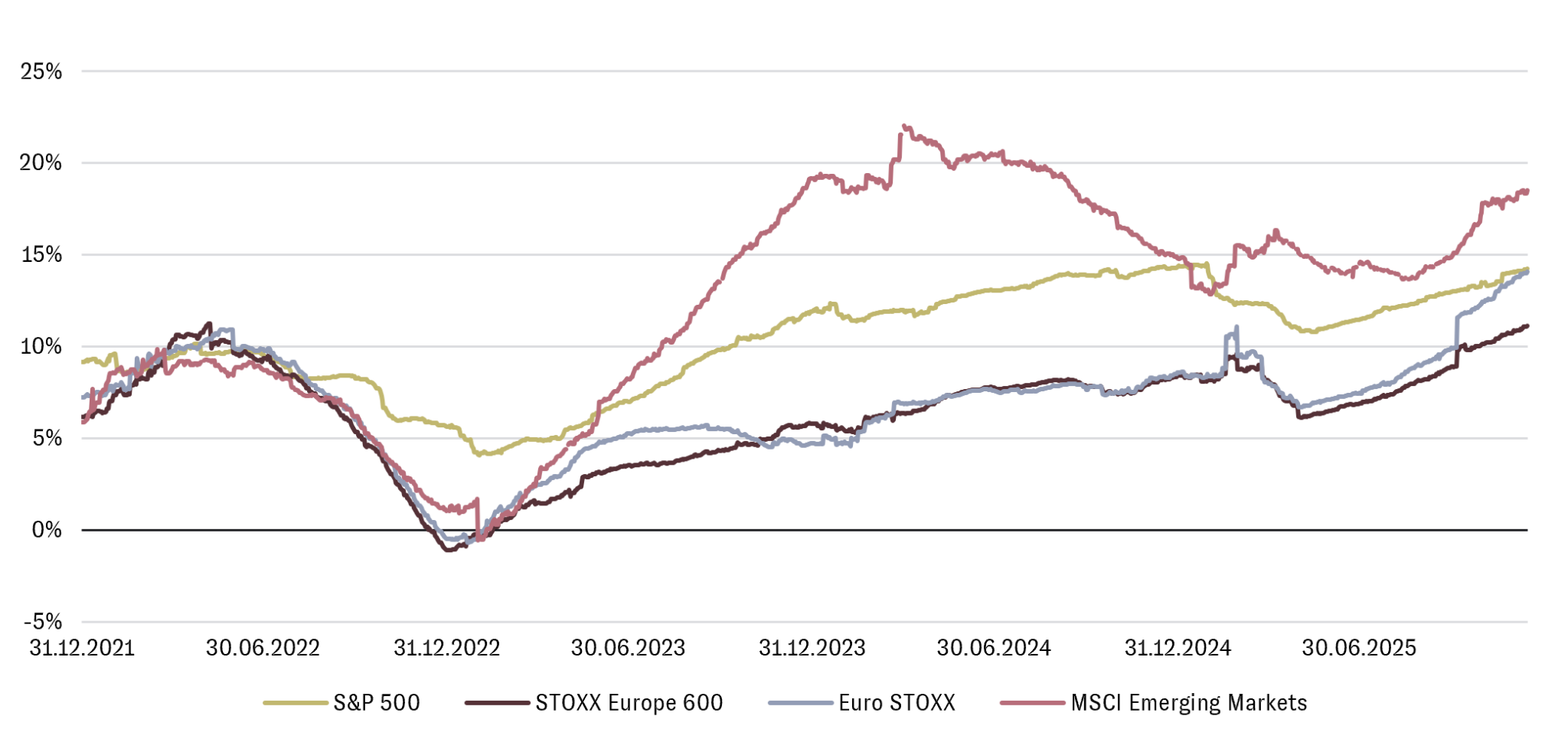

Auch für 2026 liegen die erwarteten Gewinnzuwächse der Emerging Markets über jenen der USA und Europas (siehe Abbildung 7). Damit zeigen die Schwellenländer erstmals seit Jahren wieder eine überdurchschnittliche Ertragsdynamik. Besonders Asien profitiert von technologischer Innovation und fiskalischen Impulsen u.a. aus China, wo gezielte Fördermaßnahmen Zukunftsbranchen wie Halbleiter, Künstliche Intelligenz oder Elektromobilität stärken. Diese strukturellen Wachstumstreiber erhöhen die Visibilität der Gewinne und schaffen eine solide Basis für weiter steigende Unternehmensgewinne.

Neben den deutlich verbesserten Ertragsaussichten sprechen auch die Bewertungen für die Anlageklasse. Auf Basis der Schätzungen für die kommenden zwölf Monate handeln sie mit einem Kurs‑Gewinn‑Abschlag von rund 35% gegenüber dem S&P 500 Index. Im Technologiesektor ist die Bewertungsdifferenz noch ausgeprägter: Chinesische Tech‑Unternehmen werden etwa 40% günstiger bewertet als US‑Technologiewerte, obwohl ihre erwarteten Gewinnzuwächse ähnlich hoch sind. Unterstützt durch fallende US‑Zinsen und einen schwächeren US-Dollar verbessern sich zudem die Finanzierungsbedingungen und Kapitalzuflüsse in die Region. Emerging Markets verbinden damit derzeit solides Gewinnwachstum, attraktive Bewertungen und strukturellen Rückenwind – ein insgesamt günstiges Umfeld für langfristig orientierte Anleger.

Abbildung 7: Entwicklung der Gewinnwachstumsschätzungen für die nächsten 12 Monate

Private Equity – Konsolidierung trotz operativer Stärke

Nach zwei starken Jahren in 2023 und 2024 durchlief unsere Private Equity Strategie im Jahr 2025 eine Phase der Konsolidierung. Ungeachtet dessen entwickelten sich die Portfoliounternehmen operativ weiterhin sehr positiv. Führende General Partner wie EQT und Blackstone verzeichnen starke Mittelzuflüsse, die zunehmend auch aus dem US-amerikanischen Altersvorsorgemarkt stammen. Auch das Transaktionsvolumen entwickelt sich erfreulich, wenngleich die Erholung gradueller verläuft als von vielen Marktteilnehmern ursprünglich erwartet. Ein wesentlicher Treiber ist der zunehmende Einfluss von Künstlicher Intelligenz: KI wirkt sich immer stärker als Profitabilitätsmotor für die Portfoliounternehmen aus – ein Trend, der sich nach unserer Einschätzung weiter fortsetzen wird.

Wir gehen davon aus, dass das starke operative Momentum unserer Beteiligungsgesellschaften und General Partner auch im nächsten Jahr anhalten wird. Zudem bietet das aktuelle Bewertungsniveau vieler Positionen eine attraktive Ausgangsbasis für das kommende Jahr.

Infrastruktur – Regulatorische Impulse, Energiebedarf und regionale Chancen

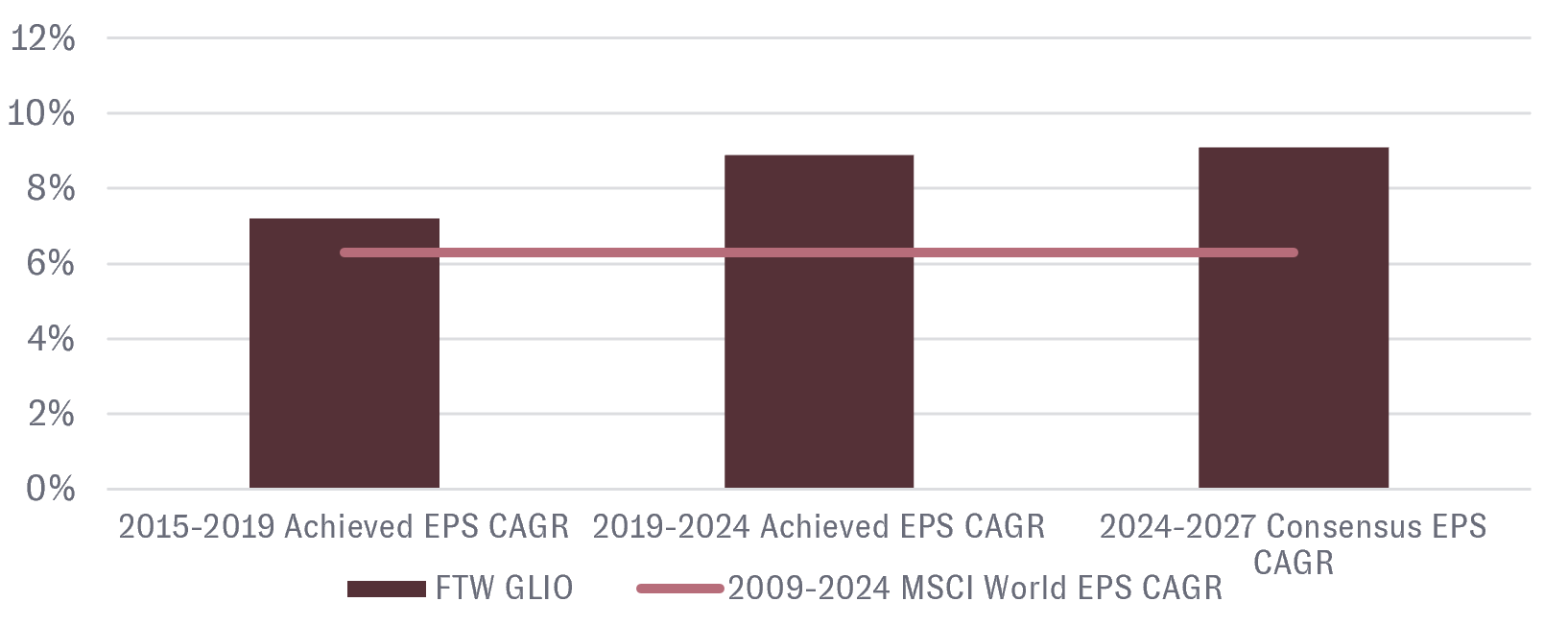

Neben der wachsenden Energienachfrage durch KI-Rechenzentren war das Marktumfeld im Jahr 2025 insbesondere durch einen Wandel hin zu einer konstruktiveren Regulierung geprägt. Sowohl in Europa als auch in den USA hat die Politik erkannt, dass verbesserte Rahmenbedingungen notwendig sind, um nachhaltige Investitionen in Straßen, Netze, Erzeugungskapazitäten und digitale Infrastruktur zu ermöglichen. Diese regulatorischen Impulse zählen zu den wesentlichen Treibern für ein starkes Gewinnwachstum des Sektors im kommenden Jahr. Zusätzlich sorgen anhaltend hohe Energiepreise sowie die steigende Nachfrage nach Elektrizität und Erdgas für weitere Wachstumsimpulse. Infrastrukturaktien profitieren in diesem Umfeld und zeigen ein starkes Gewinnwachstum.

Zur positiven Wertentwicklung unserer Infrastruktur Strategie trugen in diesem Jahr insbesondere Unternehmen aus den Emerging Markets bei, wie beispielsweise der Terminal-Betreiber ICTSI. Wir sind überzeugt, dass diese Region auch im kommenden Jahr interessante Gelegenheiten für Infrastrukturinvestitionen bietet. Bei der Titelselektion achten wir weiterhin auf eine solide Governance und Bilanzqualität der Unternehmen. Im Jahr 2025 hielten wir an einer untergewichteten Allokation in Transportunternehmen fest, da die globale Konjunktur hinter ihrem Potenzial zurückblieb. Mit einem zyklischen Aufschwung der Wirtschaft würden wir die entsprechenden Infrastrukturpositionen innerhalb der Strategie gezielt ausbauen.

Abbildung 8: Infrastrukturaktien weisen starkes Gewinnwachstum auf

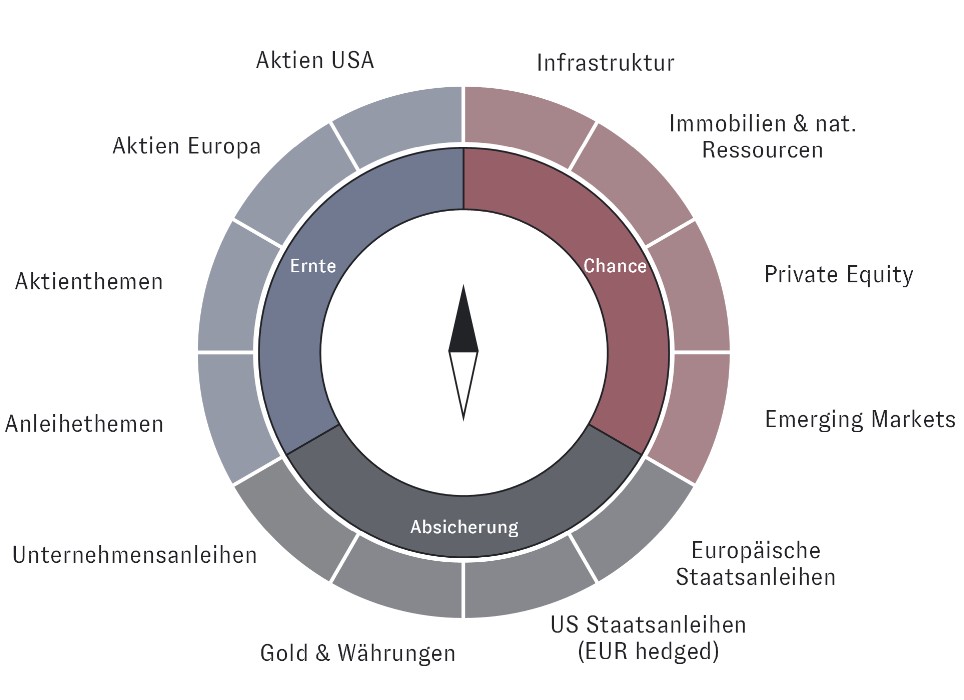

Anlagestrategie – Unsere Ausrichtung

Unser AURETAS Anlagekompass optimiert das Chance-Risiko-Profil Ihres Vermögens in schnelllebigen Zeiten

Aktienallokation

Strukturelles Wachstum durch Investitionen in Künstliche Intelligenz, ein robust aufgestellter US-Konsument („K-Wirtschaft“) sowie zunehmende fiskalische Impulse in den USA und Europa bis ins Jahr 2026 stützen Gewinnwachstumsraten der Unternehmen von rund 10–15 % in den USA, Europa und den Emerging Markets. Vor diesem Hintergrund halten wir an unserem Übergewicht in Aktien fest.

Regional bleiben die USA unser stärkstes Gewicht. Dort sehen wir weiterhin strukturell und technologisch besser aufgestellte Unternehmen als in Europa, verbunden mit nachhaltig höheren Wachstumsraten.

Europäische Aktien gewichten wir gegenüber Japan über. Unterstützend wirken fiskalische Impulse aus dem Infrastrukturpaket, weiter gesunkene Zinsen in der Eurozone sowie der deutlich zurückgekommene Ölpreis, der die Konjunktur zusätzlich entlasten sollte.

Japan bleibt aufgrund bestehender Währungsrisiken und einer Marktstruktur, die der Eurozone ähnelt, bei gleichzeitig höherer Bewertung, untergewichtet.

Die Emerging Markets haben wir bereits Mitte 2025 aufgestockt und halten an dieser Positionierung fest. Ausschlaggebend sind der zunehmende Fokus auf technologischen Fortschritt und die dafür notwendigen Investitionen. Zusätzlich verleihen die fiskalpolitischen Maßnahmen in China – insbesondere zur Eindämmung des Preiskampfes („Anti-Involution“) und zur Stärkung des Konsums – der Region Rückenwind. Wir erwarten anziehende Gewinne in einem Markt, der stark von strukturell wachsenden Sektoren getragen wird.

Sektoral bleiben wir in Technologiewerten investiert, agieren jedoch selektiv. Die steigende Infrastrukturnachfrage setzen wir über Industrie- und Versorgerwerte um. Nach deutlich zurückgekommenen Bewertungen bei nichtzyklischen Konsumgüterunternehmen und Finanzwerten in den USA haben wir diese Positionen gezielt aufgestockt.

Währungsstrategie

Den US-Dollar gewichten wir im Aktienportfolio weiterhin neutral zur Benchmark. Unsere Währungspositionierung ist bewusst unabhängig von der Aktienallokation, da US-Unternehmensgewinne grundsätzlich von einem schwächeren Dollar profitieren.

Nach der deutlichen Abwertung im Jahr 2025 sollte der US-Dollar fundamental durch das weiterhin positive Wachstums- und Zinsdifferenzial gegenüber der Eurozone gut unterstützt sein. Erwartete Zinssenkungen der FED dürften bereits weitgehend eingepreist sein. Risiken würden sich aus einem deutlich stärkeren Wirtschaftswachstum in der Eurozone oder einem aggressiveren Zinssenkungspfad der FED als derzeit erwartet ergeben.

Anleiheallokation

An unserer Anleiheallokation haben wir keine Änderungen vorgenommen. Wir halten an einem Übergewicht in Unternehmensanleihen sowie selektiv in Hochzinsanleihen fest und ergänzen das Portfolio durch historisch niedrig korrelierte CAT-Bonds.

Damit erzielen wir einen attraktiven Zinsaufschlag gegenüber Staatsanleihen, die wir untergewichten – mit klarer Präferenz für Emissionen aus der Eurozone. Im Gegensatz zu den USA sehen wir hier kein Inflationsrisiko durch die Zollpolitik und damit auch keinen möglichen Aufwärtsdruck auf die langfristigen Zinsen.

Die Duration im Anleiheportfolio belassen wir bei 3 bis 5 Jahren, um einer erwarteten Versteilerung der Zinskurve Rechnung zu tragen und das Zinsänderungsrisiko begrenzt zu halten.

Gold

Wir halten an unserer Goldposition fest. Der laufende Zinssenkungszyklus der FED unterstützt das Edelmetall weiterhin. Nach dessen Abschluss könnten wir jedoch eine vorsichtigere Haltung einnehmen.

Strukturelle Wachstumsinvestments

Unverändert überzeugt sind wir von strukturellen Wachstumsinvestments wie Infrastruktur und Private Equity, die einen wichtigen Beitrag zur Renditesteigerung und Diversifikation leisten.

Der breit diversifizierte AURETAS Anlagekompass bleibt damit aus unserer Sicht die richtige Strategie, um die vielfältigen Renditechancen an den Kapitalmärkten zu nutzen und Risiken gleichzeitig effektiv zu streuen.

Der AURETAS Anlagekompass

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Über die Autoren

Das könnte Sie auch interessieren

Das Wichtigste auf einen Blick Warum diese Elemente für Technologie und Energiewende unverzichtbar sind Seltene Erden sind eine Gruppe von siebzehn chemischen Elementen, die in leichte und schwere Elemente eingeteilt werden. Beide Gruppen übernehmen unterschiedliche Aufgaben. Leichte Seltene Erden werden vor allem für besonders starke Magneten benötigt. Schwere Seltene Erden finden sich eher in moderner […]

Bei der Citywire Deutschland Wealth-Veranstaltung gab unsere CIO Britta Weidenbach im Gespräch mit Citywire Deutschland Einblicke in den liquiden Private-Markets-Ansatz von AURETAS und kündigte weitere personelle Verstärkungen im Asset-Management an. Britta Weidenbach trifft seit 26 Jahren Investmententscheidungen – früher über viele Jahre bei der DWS, wo sie ihre Kapitalmarktexpertise aufbaute, und seit knapp drei Jahren […]

Auf einen Blick Die Finanzmärkte haben sich im 3. Quartal freundlich entwickelt. Globale Aktien verzeichneten deutliche Zugewinne und legten damit stärker zu als die Anleihemärkte, während der US-Dollar weitgehend stabil blieb. Wesentlicher Rückenwind kam von der US-Geldpolitik. Die FED senkte im September wie erwartet die Zinsen um 0,25 Prozentpunkte und setzte damit den nach Dezember […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.