AURETAS Navigator – Oktober 2025

Auf einen Blick

Die Finanzmärkte haben sich im 3. Quartal freundlich entwickelt. Globale Aktien verzeichneten deutliche Zugewinne und legten damit stärker zu als die Anleihemärkte, während der US-Dollar weitgehend stabil blieb.

Wesentlicher Rückenwind kam von der US-Geldpolitik. Die FED senkte im September wie erwartet die Zinsen um 0,25 Prozentpunkte und setzte damit den nach Dezember 2024 unterbrochenen Zinssenkungszyklus fort. Bereits im Vorfeld hatte FED-Chair Jerome Powell signalisiert, dass der Arbeitsmarkt in den zukünftigen Zinsentscheidungen an Gewicht gewinnen wird. Denn die nach wie vor niedrige Arbeitslosenquote wird durch die restriktive Immigrationspolitik Trumps positiv verzerrt. Gleichzeitig wird die erhöhte Inflation als temporärer Effekt einer einmaligen Zollerhöhung gesehen.

Das US-Wirtschaftswachstum schwächt sich wie erwartet ab, bleibt aber insgesamt solide und zeigt zunehmenden Rückenwind durch weiter steigende Investitionen in die Künstliche Intelligenz.

Auch die Emerging Markets setzten ihren positiven Trend seit Jahresanfang fort und konnten im dritten Quartal deutlich zulegen. Sie profitieren von fiskalpolitischen Maßnahmen sowie einer „Anti-Involution“- Kampagne zur Bekämpfung der Deflation und zum Abbau von Überkapazitäten in China. Vor allem aber prägen den Aktienmarkt mittlerweile strukturell wachsende Sektoren wie Technologie- und Konsumgüterunternehmen. Zyklische Branchen wie Rohstoffe, Energie und Immobilien haben deutlich an Bedeutung verloren. Entsprechend haben wir unsere Positionierung in den Emerging Markets ausgebaut.

Das Gewinnwachstum der US-Unternehmen überzeugte weiterhin und überragt auch im Ausblick das in Europa. Wir bleiben daher in den USA deutlich stärker gewichtet als in Europa.

Der USD sollte durch das weiterhin bestehende positive Zins- und Wachstumsdifferential auf dem aktuellen Niveau gut unterstützt sein. Auch die Kapitalflüsse gehen nach einem kurzen Rücksetzer im April weiterhin in die USA.

Der aufgespannte Rahmen aus einem wieder aufgenommenen Zinssenkungszyklus in den USA, soliden wenn auch schwächeren Wachstumsraten und einem gesunden Gewinnwachstum der Unternehmen, vor allem in strukturell getriebenen Sektoren wie Technologie, stimmt uns auch für das kommende Quartal weiterhin optimistisch. Gleichzeitig sind wir im Aktienportfolio regional breiter aufgestellt als zuvor.

Dennoch bleibt die geopolitische Lage unsicher.

Unser breit diversifizierter AURETAS Anlagekompass bietet in diesem komplexen Marktumfeld eine robuste strategische Ausrichtung, um attraktive Rendite-chancen zu nutzen und gleichzeitig Risiken breit zu streuen. Das gilt vor allem auch durch die Positionierung in strukturell wachsenden Sektoren wie Private Equity und Infrastruktur.

Auf den folgenden Seiten beleuchten wir einige der für uns zentralen Treiber und aktuellen Themen an den Finanzmärkten und freuen uns, Ihnen weitere spannende Einblicke zu geben.

Unser Blick zurück

Die globalen Finanzmärkte entwickelten sich nahezu durchweg positiv

Das 3. Quartal 2025 zeigte sich an den globalen Finanzmärkten weiter freundlich. Die Wiederaufnahme der Zinssenkungen der US-Notenbanken Mitte September gab den Aktienmärkten als auch den Anleihemärkten Aufwind. Der USD blieb nach deutlicher Schwäche im ersten Halbjahr zwar volatil aber auf Quartalssicht unverändert.

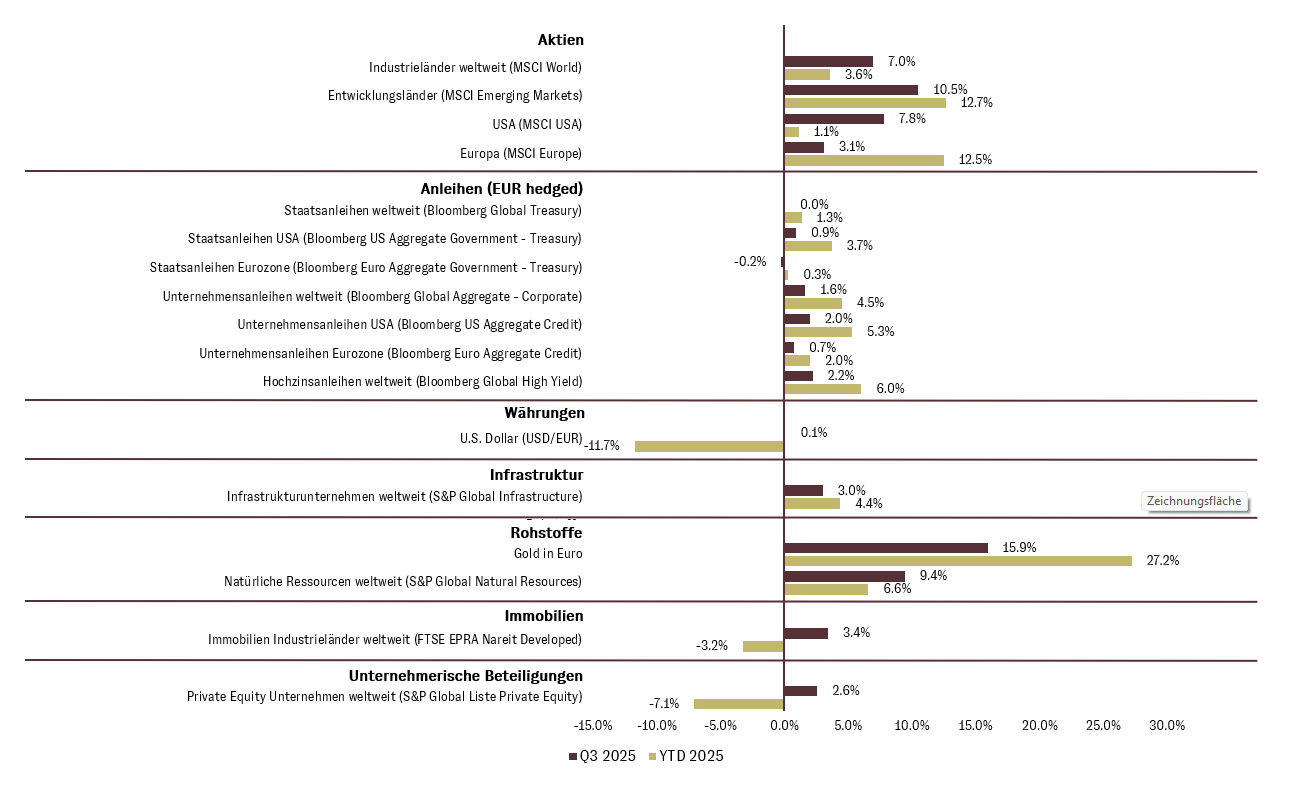

Der globale Aktienmarkt stieg in diesem Umfeld mit +7,0% (in Euro) im 3. Quartal sehr deutlich an. Auf Jahressicht liegt er aus Sicht eines Euro-Anlegers, +3,6% im Plus.

Die globalen Anleihemärkte boten im 3. Quartal ein uneinheitliches Bild und legten im Bereich der Unternehmensanleihen mit +1,6% moderat zu. Staatsanleihen weltweit mussten traten mit +0,0% in Euro auf der Stelle. Regional entwickelten sich US-Anleihen im 3. Quartal besser als Euro-Anleihen, was die divergierende Zinspolitik der US- und Europäischen Notenbanken widerspiegelt.

Die US-Notenbank FED senkte im September wie erwartet die Zinsen um 0,25 Prozentpunkte und setzte damit den nach Dezember 2024 unterbrochenen Zinssenkungszyklus fort. Bereits im Vorfeld hatte FED-Chair Jerome Powell signalisiert, dass der Arbeitsmarkt in den zukünftigen Zinsentscheidungen an Gewicht gewinnen wird. Denn die nach wie vor niedrige Arbeitslosenquote wird durch die restriktive Immigrationspolitik Trumps positiv verzerrt.

Die europäische Geldpolitik erscheint aktuell hingegen auf einem ausreichend niedrigen Niveau mit ihrem Zinssatz angelangt zu sein. In ihrer letzten Sitzung im September hielt die EZB den Zinssatz unverändert bei. Damit fehlte Euro-Staatsanleihen im 3. Quartal weitere Unterstützung von der Zinsfront. Im Zusammenspiel mit der Regierungskrise Frankreichs verzeichneten sie sogar leichte Kursverluste von -0,2%.

Die Kreditrisikoaufschläge (Credit Spreads) in Europa und den USA reduzierten sich weiter auf ein mittlerweile sehr niedriges Niveau. Sie reflektieren die positive Einschätzung der Konjunkturentwicklung durch die Kreditmärkte. Anleihen mit Kreditrisiko konnten daher sowohl im 3. Quartal als auch seit Jahresbeginn eine deutlich positive Performance erzielen.

Der Goldpreis entwickelte sich auch im 3. Quartal wieder sehr positiv. Er konnte mit gut 3.800 USD pro Feinunze im globalen Handel ein neues Allzeithoch erzielen. In Euro und Gramm betrachtet, kostete Gold mehr als 100 Euro pro Gramm - ebenfalls ein Allzeithoch.

Aktien aus den sogenannten Emerging Markets setzten ihre positive Entwicklung im 3. Quartal beschleunigt (+10,5% in Euro) fort und übertreffen nun seit Jahresanfang mit +12,7% (in Euro) sogar den europäischen Aktienmarkt gemessen am MSCI Europe (+12,5% in Euro). Der MSCI Europe legte im Vergleich im 3. Quartal nur um 3,1% (in Euro) zu.

Im Bereich der entwickelten Aktienmärkte konnten US-Aktien dank überzeugendem Gewinnwachstum der Unternehmen im 3. Quartal wieder die Führung mit +7,8% (in Euro) übernehmen. Die Anlagen in Private Equity und Infrastruktur entwickelten sich ebenfalls mit +2,6% (in Euro) und +3,4% (in Euro) freundlich. Seit Jahresbeginn bleiben Private Equity Anlagen hingegen noch von einer Konsolidierung nach der starken Performance der Vorjahre und dem USD belastet.

Wertentwicklung ausgewählter Anlageklassen YTD und im 3. Quartal 2025 (in EUR in %)

Unser Blick nach vorne

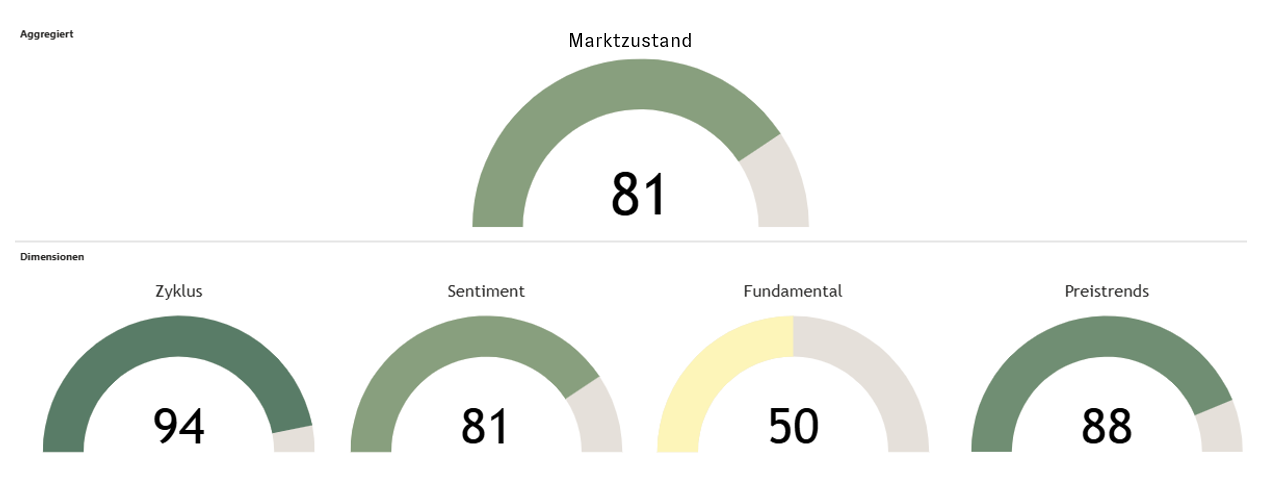

AURETAS Kapitalmarktmatrix: Eine weiterhin robuste Marktverfassung

Die AURETAS Kapitalmarktmatrix dient uns als wichtiges Instrument zum Einstieg in die fundierte Kapitalmarktanalyse.

In vier Dimensionen – Zyklus, Sentiment, Fundamentaldaten und Preistrends – beobachten wir systematisch die Entwicklungen der globalen Wirtschaft und Finanzmärkte. Jede Dimension analysiert dabei Daten, die sich historisch als bedeutende Einflussfaktoren für die Finanzmärkte erwiesen haben.

Im August konnte der Scoring-Wert der Kapitalmarktmatrix seinen Höchststand seit Einführung bei AURETAS vom Juni 25 überbieten und ist seither nahezu ununterbrochen auf einem Niveau von über 80 Punkten. Darin spiegeln sich vor allem die verbesserten Zyklus und Sentiment Daten wider.

Der Zustandswert der Dimension Zyklus wird nach wie vor durch expansive Wirtschaftsindikatoren sowie eine hohe Überschussliquidität geprägt. Die Finanzierungsmöglichkeiten für Unternehmen haben sich weiter gelockert und deuten auf ein expansives Umfeld hin.

In der Dimension Sentiment signalisieren die Zinsstrukturen an den Anleihemärkten aktuell ein gesundes Kreditumfeld. Auch die im vergangenen Quartal noch minimal invertierten Zinsen für US-Staatsanleihen haben sich zuletzt zu einer leicht ansteigenden Zinskurve normalisiert und bringen die Dimension zum Höchststand seit der Einführung bei AURETAS.

Der Zustandswert der Dimension Fundamental hat sich durch die positiven Revisionen der Schätzungen der Unternehmensgewinne freundlich entwickelt. Aktienbewertungen sind im historischen Vergleich nach wie vor hoch. Dies gilt sowohl im Vergleich zur eigenen Historie als auch zu Renditen von Staatsanleihen.

Der Zustandswert der Dimension Preistrends erreichte im Juli den Maximalwert von 100. Aktien haben Staatsanleihen outperformt und zyklische Sektoren konnten sich besser entwickeln als defensive Sektoren. Der USD-Index hat sich in der 1-Jahres Betrachtung negativ entwickelt. Die jüngste USD-Stärke sorgt aktuell dafür, dass die Dimension nicht auf ihrem Maximum notiert.

AURETAS Kapitalmarktmatrix: Dimensionen Zyklus, Sentiment & Preistrends nahe bzw. auf Höchstständen

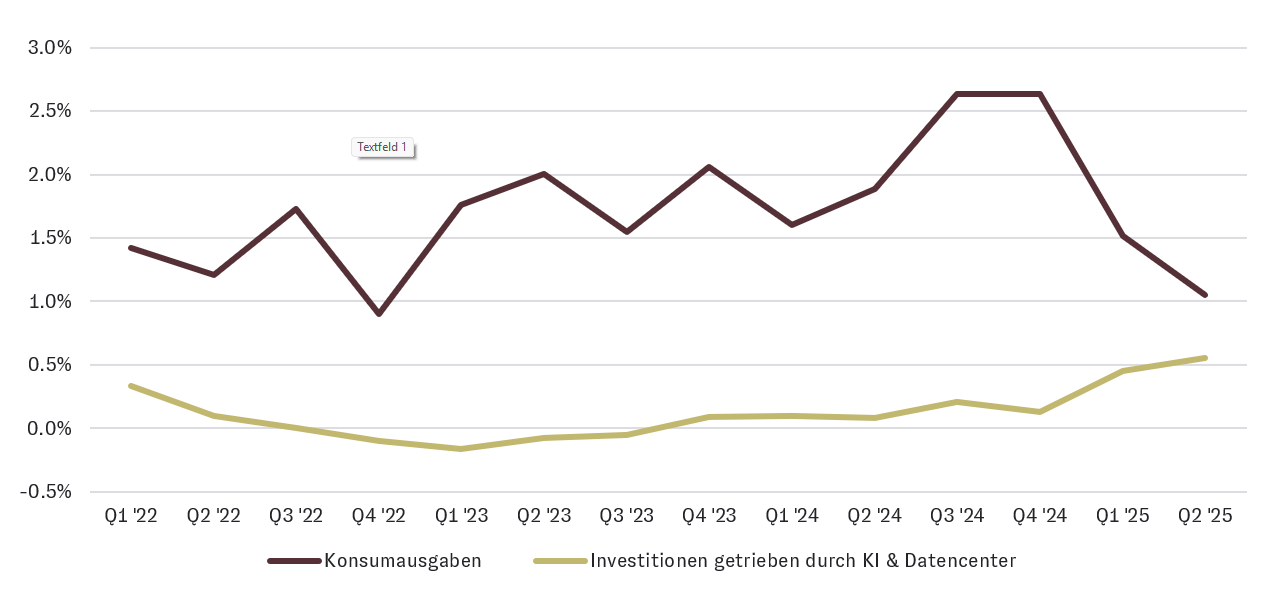

US-Wirtschaftswachstum - zunehmender Rückenwind durch Investitionen in Künstliche Intelligenz

Die aktuellen Konjunkturdaten in den USA zeigen sich in Summe zwar abgeschwächt aber weiterhin solide. Die Umfragen unter Einkaufsmanagern des verarbeitenden Gewerbes und des Dienstleistungssektors liegen mit 53,6 im Expansionsbereich. Dennoch hat das Konsumwachstum infolge der Zollerhöhungen wie erwartet abgenommen. Gleichzeitig verzeichnen aber Investitionen, getrieben durch KI-Infrastruktur und Software, ein kräftiges Plus. Im 2. Quartal 2025 trugen sie deutlich zum Wachstum des US-BIP bei und wirkten damit dem schwächeren Konsumwachstum entgegen.

Dieser Trend unterstützt unsere Einschätzung, dass es zu keiner US-Rezession kommt. Stattdessen dürften wir uns in einem ,,Sweet Spot‘‘ aus schwächerem, aber solidem Wachstum und fallenden Zinsen befinden.

Die Diskussionen um ein potentiell niedrigeres Wirtschaftswachstum aufgrund geringerer Einwanderungsraten sollten zudem vor dem Hintergrund der zunehmenden Nutzung von KI in Arbeitsprozessen geführt werden.

Beitrag zum BIP in den USA durch Konsumausgaben und Investitionen getrieben durch KI & Datencenter

Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

US-Zentralbank FED – zwischen Arbeitsmarkt und Inflation

Zwei Faktoren bestimmen maßgeblich die Zinspolitik der US-Notenbank: der Arbeitsmarkt und die Inflation. Derzeit wirken beide in entgegengesetzte Richtungen. Die Sorge vor einer weiter steigenden Inflation, angetrieben durch die Zollpolitik der Trump-Regierung, spricht gegen Zinssenkungen, während der schwächere Arbeitsmarkt sie befürworten würde.

Fed-Chair Jerome Powell verwies bislang auf eine Balance der Risiken aus Inflation und Arbeitsmarkt auf die Konjunktur und beließ die Zinsen seit Dezember 2024 unverändert. Im September folgte jedoch die Wende. Die FED senkte, wie vom Markt erwartet, die Zinsen. Für das kommende Jahr wird mit weiteren Senkungen von insgesamt 1 bis 1,25 Prozentpunkte auf rund 3% gerechnet. Historisch betrachtet ist das ein positives Signal für Aktienmärkte, die darin vor allem konjunkturellen Rückenwind sehen.

Die Begründung der FED liegt vor allem in einer veränderten Einschätzung der Arbeitslosenquote und höheren Risiken am Arbeitsmarkt. Diese verharrt zwar auf historisch niedrigen Niveaus, verschleiert jedoch, dass das Arbeitsangebot und die Arbeits-nachfrage deutlich zurückgegangen sind. Durch die restriktive Immigrationspolitik der Trump-Regierung ist das Arbeitsangebot im Vergleich zu den Vorjahren spürbar gesunken. So bleibt die Quote stabil.

Gleichzeitig bewertet die FED den jüngsten Anstieg der Inflation als vorübergehend. Zölle dürften einen Einmaleffekt auf die Preise haben, der im Laufe des nächsten Jahres aus den Berechnungen zur Inflationsrate herausfallen sollte. Dafür spricht auch die Tatsache, dass die langfristigen Inflationserwartungen des Marktes seit Jahresbeginn unverändert bei 2,4% liegen. Der Inflationsanstieg ist bislang im Rahmen der Erwartungen geblieben und wird in unseren Augen kein Störfaktor für den Zinssenkungspfad der FED sein, solange nichts nachweislich gegen einen Einmaleffekt der Zölle spricht oder der Arbeitsmarkt deutlich positiv überrascht. Dennoch wird das lange Ende der Zinskurve weniger auf Zinssenkungen reagieren, um das erhöhte Inflationsrisiko weiter einzupreisen. Das Ergebnis wäre eine steilere Zinskurve.

Grenzübertritte deuten auf starken Rückgang der US-Einwanderung hin

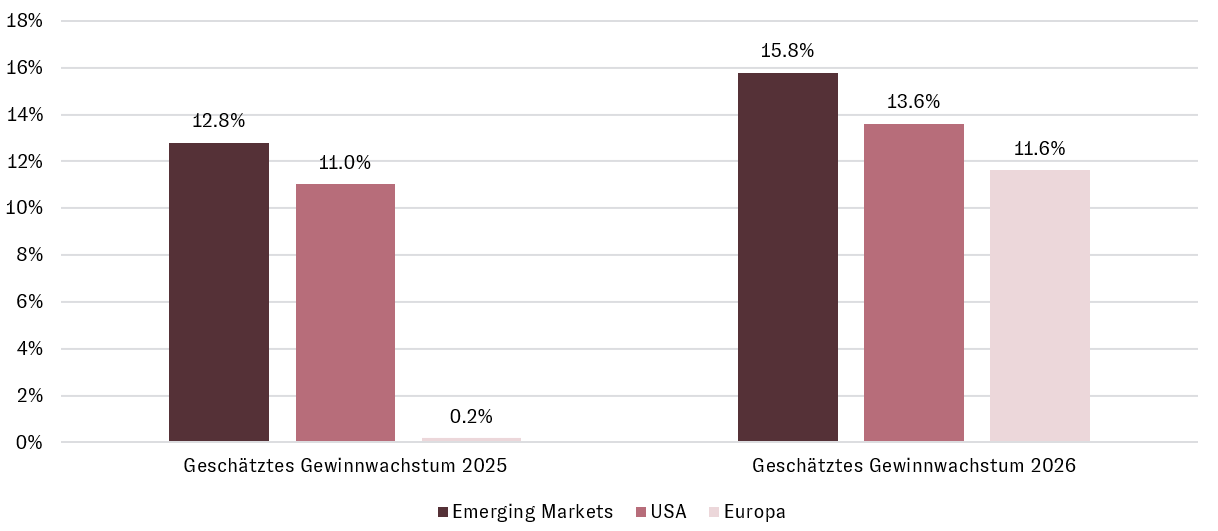

Gewinnwachstum in den Emerging Markets übersteigt entwickelte Märkte

Nach einer ,,verlorenen Dekade‘‘, in der die Emerging Markets hinter den globalen Aktienmärkten zurückblieben, zeigt sich vor allem seit Jahresbeginn eine Outperformance gegenüber den entwickelten Märkten.

Fiskalische Impulse zur Stärkung des Konsums sowie die „Anti-Involution“-Strategie zur Bekämpfung von Überkapazitäten und Deflation in China stehen dabei im makroökonomischen Fokus.

Entscheidender ist jedoch, dass das erwartete Gewinnwachstum der Unternehmen in den Emerging Markets künftig über dem der entwickelten Länder liegen dürfte, ein Szenario, das in den vergangenen Jahren nicht gegeben war. Hinzu kommt, dass sich die Struktur der EM-Aktienmärkte zunehmend in Richtung wachstumsstarker Sektoren verschoben hat.

Spätestens seit dem „Deep-Seek-Moment“ ist klar, dass sich die Region, allen voran China, im Wettstreit um die führende Rolle in der KI-Technologie befindet. Sektoren wie Technologie, digitaler Konsum und Kommunikation stellen inzwischen mehr als 50 % des Index dar, während Rohstoffe, Energie und Immobilien deutlich an Bedeutung verloren haben. Zudem treiben Aktienrückkäufe chinesischer Unternehmen das Gewinnwachstum an. China repräsentiert nach wie vor rund 30 % der Emerging Markets.

Vor diesem Hintergrund haben wir unsere Positionierung in den Emerging Markets in den vergangenen Monaten ausgebaut. Auch in den USA bleibt das Gewinnwachstum auf hohem Niveau. Nach einer kurzen Korrektur im April wurden die Schätzungen zuletzt wieder nach oben angepasst. Insbesondere die großen Technologieunternehmen überzeugen weiterhin mit hoher Profitabilität und starken Bilanzen, die umfangreiche KI-Investitionen ermöglichen und höhere Bewertungen rechtfertigen. Europa hingegen muss erst im kommenden Jahr beweisen, dass niedrige Zinsen und das deutsche Fiskalpaket tatsächlich für eine nachhaltige Beschleunigung des Gewinnwachstums sorgen können.

Geschätztes Gewinnwachstum in Emerging Markets, den USA und Europa 2025 und 2026

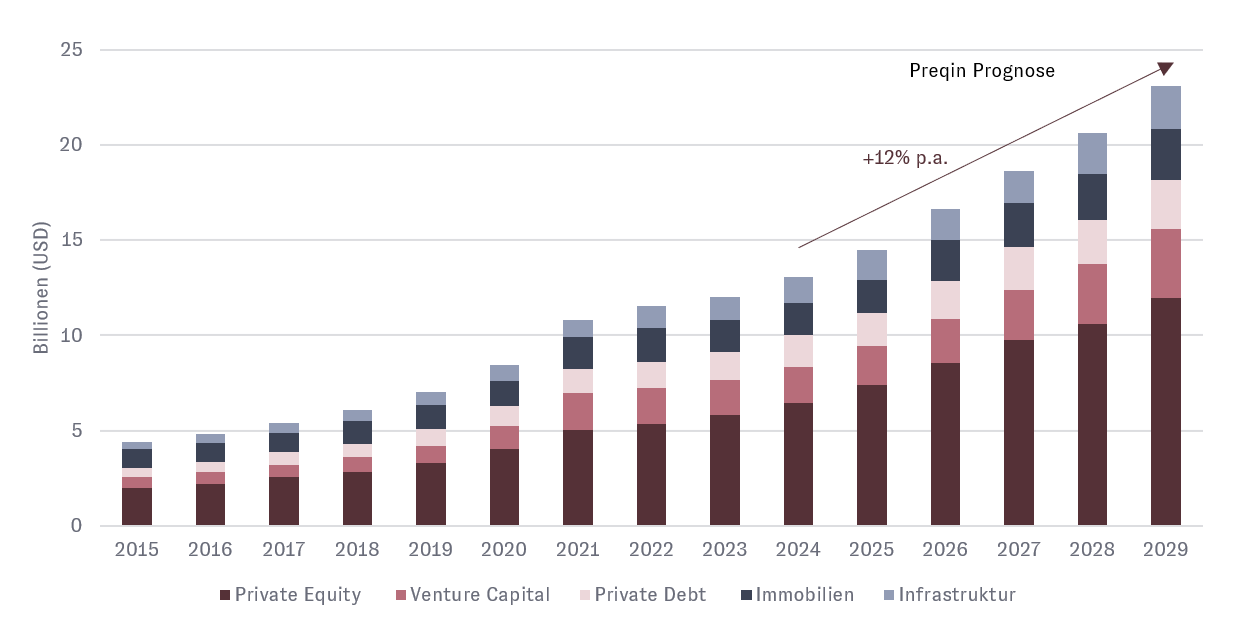

Private Equity – Zuflüsse mit Rückenwind

Für die Private Equity Branche gab es zuletzt bedeutsame Neuigkeiten. Durch eine präsidiale Executive Order, haben sich die regulatorischen Rahmenbedingungen in den USA dahingehend verändert, dass Private-Equity-Investitionen künftig auch für Altersvorsorgepläne (401(k)) zugänglich sind. Dies eröffnet der Branche neue und signifikante Wachstumstreiber.

Parallel dazu gewinnen sogenannte Retail- und Wealth Management-Kanäle zunehmend an Bedeutung. Hierzu zählen insbesondere vermögende Privatanleger, die über spezielle Produkte wie Evergreen-Fonds – Fonds ohne feste Laufzeit aber mit illiquiden Investments – Zugang zu Private-Equity-Investments erhalten. Kooperationen zwischen digitalen Plattformen und Private-Equity-Anbietern, zielen darauf ab, den Zugang für private Anleger zu erleichtern.

Grundsätzlich stehen wir diesen sogenannten Evergreen-Fonds skeptisch gegenüberstehen, werten den Trend zu solchen Angeboten aber gleichzeitig als positiv für die Branche. Denn wir glauben, dass viele der General Partner, die wir in unserer liquiden PE-Strategie investieren, auch dadurch in den nächsten Jahren ihr verwaltetes Vermögen zwischen 10% und 15% pro Jahr steigern können.

Asset Wachstum der privaten Märkte treibt die Performance der General Partner

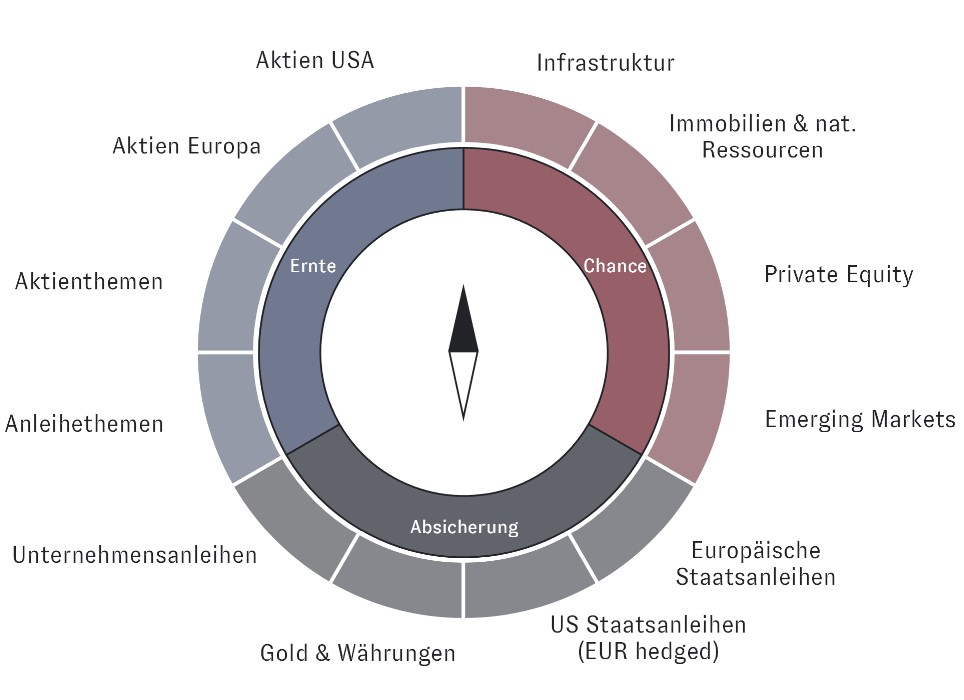

Anlagestrategie – Unsere Ausrichtung

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnell-

lebigen Zeiten

Aktienallokation

Das US-Gewinnwachstum konnte auch im 3. Quartal wieder überzeugen und überragt im Ausblick jenes in Europa. Wir bleiben daher weiterhin stärker in den USA als in Europa gewichtet.

Europäische Unternehmen gewichten wir gegenüber Japan über, gestützt von einer lockereren Fiskalpolitik v.a. in Deutschland und weiter gesunkenen Zinsen in der Eurozone.

In China hatten wir bereits im 2. Quartal gezielt in Technologiewerte investiert, um von den strukturellen Fortschritten und niedrigeren Bewertungen vor Ort zu profitieren. Die Gewichtung in den Emerging Markets in der Breite haben wir über die letzten Monate weiter ausgebaut. Wir erwarten anziehende Gewinne in einem Markt, der zunehmend von strukturell wachsenden Sektoren getrieben wird. Insgesamt halten an einer übergewichteten Aktienquote fest, sind aber regional deutlich breiter aufgestellt als zuvor.

Währungsstrategie

Den US-Dollar gewichten wir im Aktienportfolio weiterhin neutral zur Benchmark. Unsere Währungspositionierung ist bewusst unabhängig von der Aktienallokation, da US-Unternehmensgewinne grundsätzlich von einem schwächeren Dollar profitieren.

Der US-Dollar sollte nach der deutlichen Abwertung seit Jahresbeginn durch das positive Wachstums- und Zinsdifferential gegenüber der Eurozone fundamental gut unterstützt sein. Auch die Kapitalflüsse von ausländischen Investoren in US-Assets haben nach einer kurzen Schwächephase im April wieder angezogen. Dennoch sehen wir den USD weiterhin nicht mehr als verlässliche Absicherung in unsicheren Marktphasen. In unserer Absicherungsfunktion setzen wir ihn daher nicht mehr ein.

Anleiheallokation

Wir haben im 3. Quartal keine Veränderungen an unserer Anleiheallokation vorgenommen und halten an einem Übergewicht in Unternehmensanleihen sowie selektiv Hochzinsanleihen fest und mischen CAT-Bonds bei.

Damit erzielen wir einen attraktiven Zinsaufschlag gegenüber Staatsanleihen. Diese gewichten wir unter, mit einer klaren Präferenz für Emissionen aus der Eurozone. Anders als in den USA besteht hier kein Inflationsrisiko durch die Zollpolitik und damit anziehender Zinsen am langen Ende.

Wir bleiben im Anleiheportfolio bei einer Duration zwischen 3-5 Jahren, um einer erwartet steileren Zinskurve gerecht zu werden und setzen uns damit nur bedingt Zinsänderungsrisiken aus.

Strukturelle Wachstumstreiber

Überzeugt sind wir auch weiterhin von strukturellen Wachstumssektoren wie Infrastruktur und Private Equity, die zur Renditesteigerung und Diversifikation in unserem Anlagekompass beitragen können. Unser breit diversifizierter AURETAS Anlagekompass bleibt somit die richtige Strategie, um die vielfältigen Renditechancen an den Kapitalmärkten zu nutzen und gleichzeitig Risiken effektiv zu streuen.

Der AURETAS Anlagekompass

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Über die Autoren

Das könnte Sie auch interessieren

Unsere CIO und Managing Partnerin Britta Weidenbach war zu Gast bei n-tv in der Sendung „Fonds“. Im Gespräch ging es um die starke Gewichtung der USA in globalen Indizes, mögliche Konzentrationsrisiken sowie die Rolle von Diversifikation und Währungen in international ausgerichteten Aktienportfolios. Die zentralen Einordnungen aus dem Gespräch: Die hohe US-Gewichtung ist strukturell erklärbar. Sie […]

Auf einen Blick: Das Jahr 2025 war geprägt von erheblichen geopolitischen Spannungen, die ihren Höhepunkt in den von Donald Trump angekündigten Zöllen zum sogenannten „Liberation Day“ fanden. Dem stand insbesondere die dynamische Entwicklung der Künstlichen Intelligenz gegenüber, begleitet vom massiven Ausbau von Rechenzentren und der dafür notwendigen Infrastruktur.

Das Wichtigste auf einen Blick Warum diese Elemente für Technologie und Energiewende unverzichtbar sind Seltene Erden sind eine Gruppe von siebzehn chemischen Elementen, die in leichte und schwere Elemente eingeteilt werden. Beide Gruppen übernehmen unterschiedliche Aufgaben. Leichte Seltene Erden werden vor allem für besonders starke Magneten benötigt. Schwere Seltene Erden finden sich eher in moderner […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.