Zukunft gestalten: Familiengesellschaften in der Nachfolgeplanung

Viele vermögende Familien stehen früher oder später vor der zentralen Frage: Wie gelingt es, das Vermögen geregelt und steuerlich sinnvoll an die nächste Generation zu übergeben und dabei den Familienfrieden zu wahren? Neben Familienstiftungen erfreuen sich in diesem Zusammenhang Familiengesellschaften wachsender Beliebtheit. Sie ermöglichen es dem Übergeber, das Vermögen bereits zu Lebzeiten strukturiert auf Familienmitglieder zu übertragen, ohne dabei die Kontrolle über sein Vermögen zu verlieren oder es zersplittern zu müssen.

Dieser Beitrag ist ein Gemeinschaftsartikel von einer der anerkannt führenden international tätigen Anwaltskanzleien Gleiss Lutz in Kooperation mit AURETAS, das Family Office für über 400 Unternehmerfamilien und vermögende Privatpersonen deutschlandweit. Im Folgenden erfahren Sie insbesondere:

- Warum sind Familiengesellschaften ein effektives Instrument der Nachfolgeplanung?

- Wie kann eine Familiengesellschaft rechtlich und steuerlich erfolgreich aufgestellt werden?

- Wie lassen sich verschiedene Bedürfnisse und Ziele innerhalb der Familie in einer gemeinsamen Vermögensstruktur abbilden und welche Rolle spielt dabei ein persönlicher Anlagekompass?

Warum es sich lohnt, Vermögen schon zu Lebzeiten zu übertragen

Die Gründe, bereits zu Lebzeiten Vermögen auf Familienmitglieder zu übertragen, sind vielfältig. Unter anderem kann die nächste Generation strukturiert an die unternehmerischen Aktivitäten herangeführt und gleichzeitig können steuerliche Chancen gezielt genutzt werden.

Wird unternehmerisches Vermögen schenkweise übertragen (z.B. Beteiligungen an gewerblichen KGs oder Anteile an Kapitalgesellschaften über 25 %), kann die Schenkung ganz oder teilweise steuerfrei sein. Bei Schenkungen im Wert von über EUR 26 Mio. kann die Steuer auf die Hälfte des nicht-begünstigten Vermögens des Erwerbers beschränkt werden, was sich insbesondere bei Schenkungen an jüngere Familienmitglieder ohne wesentliches Privatvermögen lohnt. Im Übrigen hängt die Steuerbegünstigung von der Zusammensetzung des Vermögens und der Einhaltung sog. Haltefristen ab.

Wichtig: Aktuell prüft das Bundesverfassungsgericht, ob die geltenden Verschonungsregeln mit dem Grundgesetz vereinbar sind. Die steuerlichen Rahmenbedingungen könnten sich verschlechtern – ein Grund, mit der Umsetzung geplanter Übertragungen nicht zu warten.

Wird nicht-unternehmerisches Vermögen bzw. nicht-begünstigtes unternehmerisches Vermögen (z.B. Depots, fremdgenutzte Immobilien) verschenkt, können günstige Bewertungsstichtage und ggf. mehrfach alle zehn Jahre schenkungssteuerliche Freibeiträge genutzt werden. Die Höhe der Freibeiträge richtet sich nach dem Verwandtschaftsverhältnis zwischen Schenker und Beschenkten (z.B. Ehepartner EUR 500.000, Kind EUR 400.000). Erträge und Wertsteigerungen nach der Übertragung entstehen beim Beschenkten und müssen bei einer späteren Nachfolge nicht mehr versteuert werden.

So gelingt der Einstieg: Rechtsformwahl und Strukturierung

In welchen Schritten und mit welcher Rechtsform eine Familiengesellschaft gegründet wird, hängt von vielen Faktoren ab. Ebenso vielfältig sind die Möglichkeiten, die Familiengesellschaft auszugestalten:

1. Die Rechtsform:

Sollen Unternehmensvermögen oder Beteiligungen an Kapitalgesellschaften von über 25 % eingebracht werden, eignet sich im Regelfall eine gewerbliche oder steuerlich gewerblich geprägte GmbH & Co. KG, in manchen Fällen auch eine GmbH. Eine erbschaftsteuerliche Begünstigung des Vermögens bleibt jeweils auch nach der Einbringung erhalten bzw. kann durch Gestaltung erhalten werden. Eine gewerbliche Personengesellschaft kann bei Einbringung von Anteilen an Kapitalgesellschaften oder wesentlichen Fondsbeteiligungen die sog. Wegzugsbesteuerung bei Wegzug von Gesellschaftern ins Ausland oder im Ausland ansässigen Gesellschaftern vermeiden.

Soll nicht-unternehmerisches Vermögen eingebracht werden, eignet sich im Regelfall eine vermögensverwaltende KG oder, sofern eine vollständige Haftungsbegrenzung angestrebt wird, eine steuerlich gewerblich entprägte GmbH & Co. KG. Diese Gesellschaften können z.B. Immobilien oder Kryptowährungen nach Ablauf der jeweiligen Spekulationsfristen steuerfrei veräußern.

In beiden Fällen kann sich der Übergeber am übertragenen Vermögen einen Nießbrauch vorbehalten, um weiterhin Erträge hieraus zu erhalten.

2. Die Gründung:

Dem Weg in die gewünschte Rechtsform kommt besondere Bedeutung zu, wenn Minderjährige an der Familiengesellschaft beteiligt werden.

Zum einen kann die Gesellschaft mit dem Minderjährigen gegründet und das Vermögen anschließend eingebracht werden. Dieser Weg in die Struktur ist weniger aufwendig, das Familiengericht aber ggf. schon bei der Gründung zu beteiligen. Zum anderen kann die Gesellschaft ohne den Minderjährigen gegründet und dieser erst nach Einbringung des Vermögens beteiligt werden. Familienrechtliche Vorgaben müssen dann erst im letzten Schritt beachtet werden, allerdings bedarf es zur Gründung einer Personengesellschaft neben dem Übergeber mindestens einer weiteren Person. Die Vor- und Nachteile der jeweiligen Strukturierung sind im Einzelfall abzuwägen.

3. Die Ausgestaltung:

Den Gesellschaftsvertrag können die Familienmitglieder grundsätzlich frei gestalten. Typischerweise steht dem Übergeber oder der von ihm kontrollierten Komplementär-GmbH die Geschäftsführung zu, während die Verfügungs-, Kontroll- und Entnahmerechte der anderen Gesellschafter beschränkt werden. Um das Vermögen in der Familie zu halten, wird die Gesellschaft beim Ausscheiden eines Gesellschafters (z.B. durch Tod) regelmäßig von Familienmitgliedern fortgeführt und das Gesellschaftsvermögen ehevertraglich aus einem eventuellen Zugewinnausgleich ausgenommen. Darüber hinaus können das Kündigungsrecht eines Gesellschafters z.B. bis zum Erreichen eines bestimmten Lebensalters beschränkt und Abfindungsansprüche modifiziert werden.

Sind Minderjährige an der Gesellschaft beteiligt, beschränkten sich eventuelle familienrechtliche Vorgaben im laufenden Geschäftsbetrieb auf die Familiengesellschaft. Das zahlt sich besonders bei unternehmenstragenden Gesellschaften aus, weil an Gesellschafterbeschlüssen und sonstigen Maßnahmen auf dieser Ebene statt der Minderjährigen die Familiengesellschaft mitwirkt, die als Gesellschafterin der unternehmenstragenden Gesellschaft – vertreten durch den Übergeber – unmittelbar keinen familienrechtlichen Restriktionen unterliegt.

Struktur schaffen, Perspektiven verbinden

Mit der Struktur allein ist noch keine Einigkeit über das Wie der Vermögensführung erreicht. Was für die Übergeber-Generation richtig erscheint, muss nicht automatisch den Zielen der Nachfolgenden entsprechen.

1. Verbindung statt Spaltung

Jüngere Familienmitglieder verfolgen häufig andere Ansätze als die Übergeber-Generation: Sie denken internationaler, stellen Nachhaltigkeitsthemen in den Vordergrund und sind oft risikofreudiger. Der Wunsch der NextGen selbst und mit eigenem Kapital etwas Positives zur Gesellschaft beizutragen, zeigt sich beispielweise in der Zahl der Startup-Gründungen: Nach Angaben des Startup-Verbands wurde mit 2.766 Neugründungen im Jahr 2024 der zweithöchste Wert seit Beginn der Erhebung erreicht. Die Risikofreude und das Interesse für den Aktienmarkt sind ebenfalls ausgeprägter. Nach Angaben des Deutschen Aktieninstituts nutzen in der Altersgruppe von 13-39 Jahre rund 35 % ETF-Sparpläne. In der Altersgruppe ab 40 Jahre hingegen liegt die ETF-Quote bei nur rund 17 %. Gleichzeitig stehen für die ältere Generation meist Werterhalt, Kontrolle und langfristige Stabilität im Fokus.

Diese unterschiedlichen Sichtweisen führen in vielen Fällen zu Spannungen, müssen aber nicht zum Problem werden. Der Schlüssel liegt darin, eine Familiengesellschaft mit einer klaren, generationenübergreifenden Vermögensstrategie zu verknüpfen. Dazu braucht es:

- einen strukturierten Dialog über Ziele, Werte und Risikobereitschaft;

- ein Instrument, das Perspektiven aufzeigt, die Vermögensstruktur für alle leicht und verständlich macht und in eine gemeinsame Steuerungslogik überführt

Nur wenn diese Elemente ineinandergreifen, entsteht ein strategisches Zukunftsinstrument. Genau hier setzt der innovative AURETAS Anlagekompass an. Er wurde entwickelt, um Vermögen wertebasiert, zielgerichtet und generationenübergreifend zu steuern und ist modular einsetzbar.

2. Der Anlagekompass: Von der Struktur zur Strategie

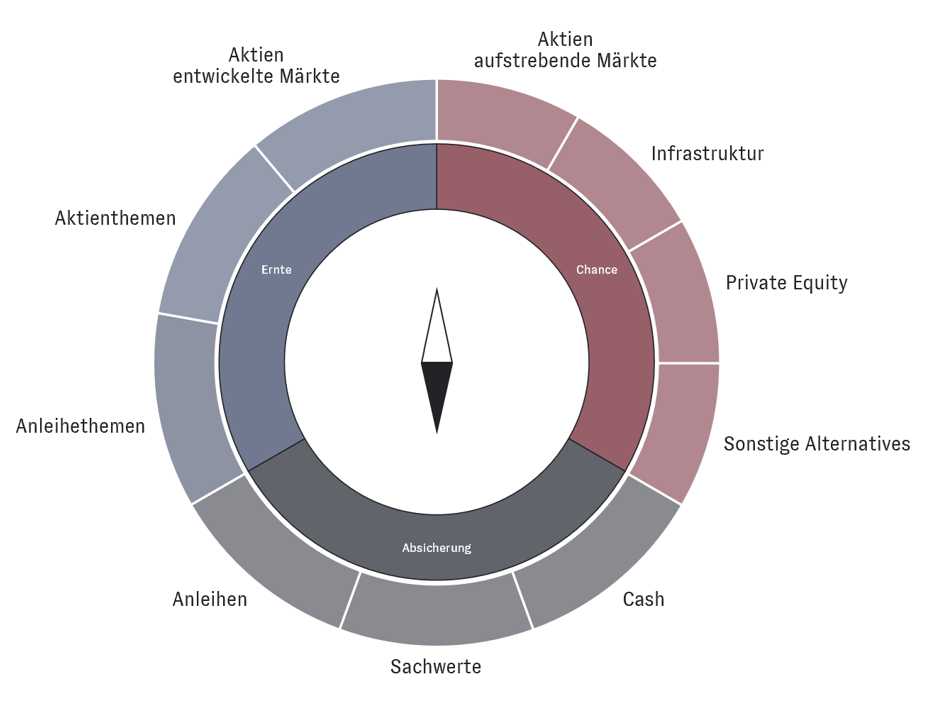

Innerhalb der Familiengesellschaft gilt es neben anderem, die konkrete Allokation des Vermögens systematisch zu gestalten. Der modulare Ansatz des AURETAS Anlagekompasses ermöglicht eine differenzierte Vermögenssteuerung. Der Kompass erstreckt sich über drei verschiedene ökonomische Funktionen für generationenübergreifende Vermögensstrategien. Die unterschiedlichen Sichtweisen und Zielsetzungen der Familienmitglieder können innerhalb dieser drei Bereiche berücksichtigt werden.

Absicherung – Abmilderung von Krisenszenarien

Ziel dieser Funktion ist der Substanzerhalt des Vermögens, insbesondere unter dem Eindruck volatiler Marktphasen oder geopolitischer Spannungen. Hierzu werden Portfoliobestandteile mit defensiver Ausrichtung eingesetzt, etwa Anleihen mit hoher Bonität und Edelmetalle wie Gold. Sie bilden den stabilen Kern eines Portfolios und schaffen Planungssicherheit über Generationen hinweg.

Ernte – Vereinnahmung traditioneller Risikoprämien

Diese Funktion richtet sich auf langfristig tragfähige Renditen, getrieben durch Investitionen in breit gestreute, liquide Anlageklassen. Besonderes Augenmerk gilt strukturellen Megatrends wie Digitalisierung, Gesundheit, Ressourcen oder Energietechnologien. Die Portfolios werden so positioniert, dass sie an diesen Entwicklungen teilhaben, ohne Klumpenrisiken einzugehen. Damit bleibt die Ertragskraft des Vermögens verlässlich und nachvollziehbar.

Chance – Partizipation an zusätzlichen Renditemöglichkeiten

Für Familien, die den unternehmerischen Charakter ihres Vermögens erhalten möchten, eröffnet dieser Baustein gezielte Beteiligungen an Private Equity, Infrastruktur oder aufstrebenden Märkten. Gerade hier zeigen sich häufig unterschiedliche Risikobereitschaften zwischen den Generationen. Durch den Anlagekompass lassen sich diese unterschiedlichen Perspektiven klar abbilden und in eine tragfähige Investitionsstrategie überführen – bei gleichzeitiger Berücksichtigung von Liquidität und Wirkung.

Struktur mit Weitblick, Strategie mit Wirkung

Familiengesellschaften, wie sie auch von Gleiss Lutz professionell strukturiert werden, sind ein bewährtes Instrument, um Vermögen steuerlich optimiert, rechtlich gesichert und generationsübergreifend innerhalb der Familie zu übertragen. Sie ermöglichen dem Übergeber, auch nach der Übertragung die Kontrolle zu wahren und das Vermögen strategisch zusammenzuhalten.

Doch die gesellschaftsrechtliche Struktur allein genügt nicht. Erst durch eine gezielte strategische Steuerung wird aus der Hülle ein lebendiges Modell für Vermögensentwicklung über Generationen hinweg. Unterschiedliche Werte, Risikoprofile und Zielsetzungen innerhalb der Familie erfordern ein durchdachtes Konzept und eine klare Vermögensstrategie.

Der AURETAS Anlagekompass schließt diese Lücke: Er bringt Ordnung in Perspektiven, schafft Orientierung und macht individuelle Zielsetzungen sichtbar und steuerbar. So entsteht eine Vermögensstruktur, die nicht nur schützt, sondern gestaltet – mit Klarheit, Verbindlichkeit und Weitblick.

Nachfolge wird damit nicht nur geregelt – sie wird gemeinsam gelebt. Die Experten von Gleiss Lutz und AURETAS stehen Ihnen gerne persönlich zur Seite.

Ein Gemeinschaftsbeitrag von AURETAS family trust GmbH und der Kanzlei Gleiss Lutz: Home | Gleiss Lutz.

Über die Autoren

Das könnte Sie auch interessieren

Zum Jahresanfang erhalten viele Anleger Post von ihrer Bank: Es wurde eine Vorabpauschale festgesetzt. Dieser Moment sorgt regelmäßig für Verunsicherung, weil der Begriff technisch klingt und der Mechanismus kaum bekannt ist. Dabei ist die Vorabpauschale weder neu noch riskant. Und sie ist vor allem eines nicht: eine Zusatzsteuer. Dennoch hält sich ein hartnäckiger Mythos: Thesaurierende […]

Weihnachten ist traditionell eine Zeit des Gebens. Viele Familien nutzen diese Phase bewusst, um Zuneigung auszudrücken – und manchmal auch, um Vermögen sinnvoll und frühzeitig weiterzugeben. Schenkungen können dabei nicht nur emotional wertvoll, sondern auch ein wichtiger Baustein einer langfristig strukturierten Vermögensplanung sein. Gerade für Unternehmerfamilien und vermögende Privatpersonen bietet die Schenkungssteuer mit ihren Freibeträgen […]

Unternehmerinnen und Unternehmer tragen besondere Verantwortung. Sie gestalten nicht nur ihr Unternehmen, sondern oft auch erhebliche Vermögen. Dabei geht es um strategische Entscheidungen, Weitblick und nachhaltige Wirkung. In Zeiten wirtschaftlicher und geopolitischer Umbrüche stellen sich neue Fragen: Wie lässt sich unternehmerisches Vermögen sinnvoll strukturieren? Wie gelingt der Ausgleich zwischen Stabilität und Dynamik? Was Unternehmer wirklich […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.