AURETAS Navigator April 2024 – Positives erstes Quartal

Auf einen Blick

Erfreulicherweise, aber nicht ganz unerwartet, sind die Märkte positiv ins neue Jahr gestartet. Das Spannungsfeld aus Inflation, Zins und Wachstum hat dafür weiterhin den entscheidenden Rahmen gesetzt. Das gestiegene Vertrauen in die Konjunkturlage in den USA, aber auch in eine Bodenbildung in Europa, konnte sich in den Vordergrund schieben und beflügelte risikoreichere Anlagen wie Aktien. Diese zeigten deutlich mehr Breite in ihrer Bewegung als in 2023 und reagierten nicht mehr negativ auf leicht gestiegene Zinsen. Die höheren Zinsen, ausgelöst durch eine Anpassung der übertriebenen Markterwartungen an die Vorhersagen der Zentralbanken, dämpften die Entwicklung von zinssensitiveren Staatsanleihen, Infrastruktur- und Immobilienwerten.

Inflationsdaten konnten zwar seit Jahresanfang nicht positiv überraschen, sind aber in den USA und Europa weiterhin rückläufig. Mit den Sitzungen der westlichen Zentralbanken Ende März hat sich zudem der Ausblick auf Zinssenkungen ab Juni verfestigt.

Ein Szenario, in dem die Konjunktur wächst und mit fallenden Zentralbankzinsen einhergeht, bedeutete in der Historie immer Rückenwind für die Finanzmärkte. In den USA sehen wir weiterhin ein solides Wachstum. In Europa sowie auch in den Daten zum verarbeitenden Gewerbe global zeichnen sich deutliche Anhaltspunkte einer wirtschaftlichen Erholung ab, ausgehend von niedrigen Niveaus. Wir blicken daher weiterhin konstruktiv auf die Entwicklung an den Finanzmärkten.

Von der Welle des gestiegenen Vertrauens in die Konjunkturlage dürften auch Aktien von Unternehmen mittlerer Größe, sog. Mid Caps, zunehmend getragen werden. Sie sind historisch günstig bewertet, und sollten profitieren, wenn sich die besseren Wachstumsaussichten in ein positiveres Gewinnmomentum übertragen. Zudem dürfte ein beginnender Zinssenkungszyklus Anlagen wie Staatsanleihen oder Infrastrukturwerte und auch Aktien in den Emerging Markets sowie Private Equity weiter unterstützen. Das wären zusätzliche Treiber für ein breit diversifiziertes Portfolio.

Risiken am Markt, vor allem geopolitischer Natur, speziell die Unsicherheit durch die anstehenden Wahlen in den USA, werden uns weiter begleiten. Wir verfolgen sie eng und beziehen sie immer dann aktiv in unsere Investmententscheidungen mit ein, wenn Auswirkungen auf die globale Wirtschaft wahrscheinlich werden.

Unser breit diversifizierter AURETAS Anlagekompass bietet die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können. Auf den folgenden Seiten gehen wir detailliert auf die Finanzmärkte und ihr Umfeld ein und hoffen, Ihnen interessante Einblicke mit auf den Weg geben zu können.

Unser Blick zurück

Das positive Momentum am Aktienmarkt hält auch im 1. Quartal 2024 an

In unserem Bericht zum 4. Quartal 2023 sprachen wir von einem „Goldilocks-Szenario“ am Kapitalmarkt. Tatsächlich kam es, im Gegensatz zu den beiden Vorjahren, zum Jahreswechsel nicht zu einem allgemeinen Trendwechsel. Insbesondere der Aktienmarkt konnte sein positives Momentum der Vormonate beibehalten.

Die sich weiter abschwächende Inflationsdynamik und damit verbundene Hoffnungen auf erste Zinssenkungen der westlichen Notenbanken sorgten bei einem gleichzeitig sehr robusten US-Wirtschaftswachstum für deutliche Kursgewinne in zahlreichen Aktienindizes.

Es ist vor diesem Hintergrund bemerkenswert, dass die Kursgewinne, wie von uns prognostiziert, auf einer wesentlich breiteren Basis beruhen und nicht nur von einigen wenigen Aktien getragen werden. Das entspricht dem Bild einer gesunden Aufwärtsentwicklung am Aktienmarkt.

Für den Anleihemarkt lässt sich konstatieren, dass die Erwartungen der Marktteilnehmer zum Jahresende 2023 im Hinblick auf das Ausmaß etwaiger Zinssenkungen übertrieben waren.

Die Anpassungen im 1. Quartal führten zu leicht anziehenden Zinsen und damit zu moderaten Verlusten bei Staatsanleihen.

Unternehmensanleihen, insbesondere Hochzinsanleihen, profitierten auf der anderen Seite erneut von gering eingestuften Kreditrisiken.

Sehr robust präsentierte sich der Goldpreis, der ein neues Allzeithoch verzeichnete. Die steigende Überschussliquidität, ausgelöst durch die Kombination von sehr expansiver Fiskalpolitik und der Erwartung einer sich lockernden Geldpolitik, spiegelt sich auch hier wider.

Wertentwicklung ausgewählter Anlageklassen im 1. Quartal 2024 (in EUR in %)

Unser Blick nach vorne

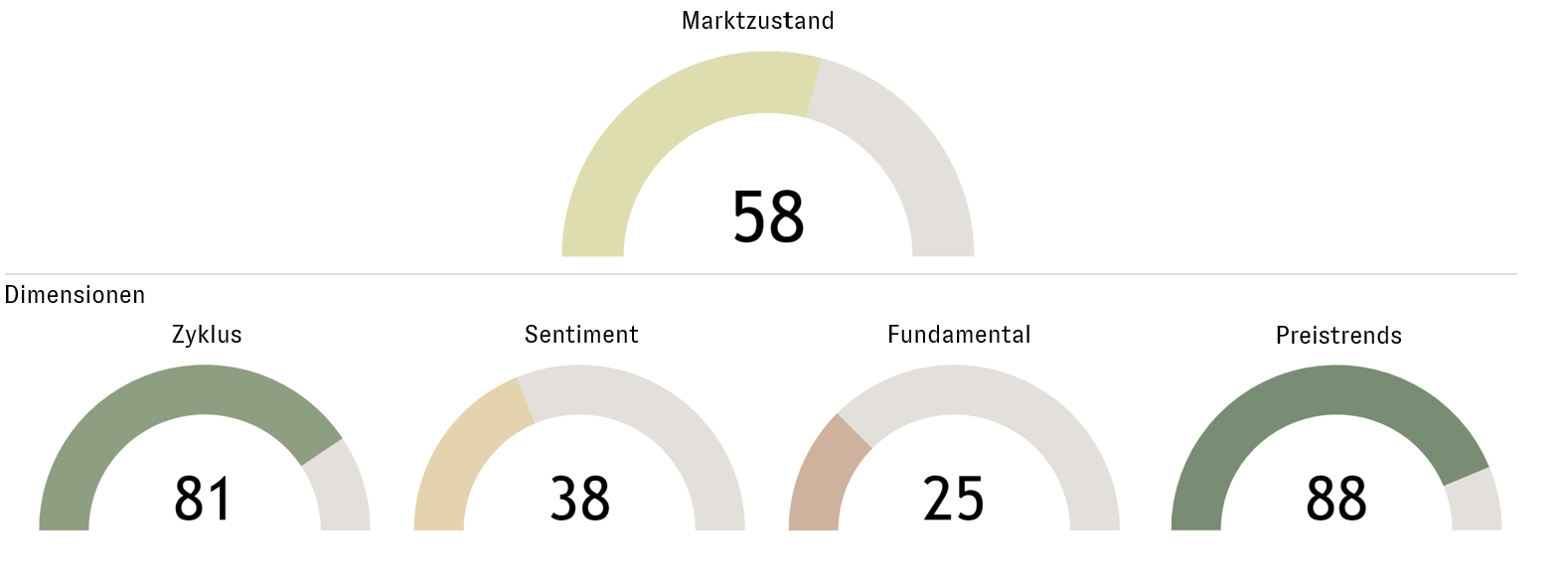

AURETAS Kapitalmarktmatrix: Das positive Bild hat sich verfestigt

Die AURETAS Kapitalmarktmatrix ist unser Instrument zum Einstieg in die fundierte Kapitalmarktanalyse. Anhand von vier Dimensionen (Zyklus, Sentiment, Fundamental und Preistrends) beobachten wir klar strukturiert Entwicklungen in der globalen Wirtschaft und am Finanzmarkt. Jede einzelne Dimension beleuchtet Daten, die sich historisch als wichtige Treiber der Finanzmärkte herausgestellt haben.

Im 1. Quartal 2024 stabilisierte sich der Marktzustand auf einem hohen Niveau. Damit verfestigt sich das allgemein positive Bild, das sich vor allem im 2. Halbjahr 2023 entwickelt hat.

Besonders überzeugend präsentiert sich die Dimension Zyklus. Hier zeigen sich zum einen auf globaler Ebene steigende wirtschaftliche Frühindikatoren sowie eine anziehende Überschussliquidität, die ihren Weg an den Kapitalmarkt findet.

Aufgrund der sich weiterhin positiv entwickelnden Aktienmärkte ist der hohe Zustandswert der Dimension Preistrends wenig verwunderlich.

In der Dimension Sentiment spiegelt sich wider, dass Kreditrisiken am Markt weiterhin als gering eingestuft werden. Die teilweise immer noch inverse Zinskurve, die historisch für eine hohe Wahrscheinlichkeit einer Rezession spricht, mindert allerdings den Beitrag des Sentiments zum positiven Gesamtergebnis.

Der geringe Zustandswert der Dimension Fundamental lässt sich insbesondere auf die gestiegenen Aktienkurse zurückführen. Hier gilt weiterhin unsere Aussage aus dem Bericht zum 4. Quartal: Grundsätzlich sind die Aktienmärkte auf den ersten Blick relativ teuer. Auf den zweiten Blick unterscheiden sich die verschiedenen Marktsegmente teils deutlich voneinander. Folglich kann eine tiefergehende Analyse erheblichen Mehrwert liefern.

AURETAS Kapitalmarktmatrix: Die Dimensionen Fundamental und Preistrend geben den positiven Ausschlag

Das Vertrauen in das US-Wirtschaftswachstum wächst, Zinssenkungen stehen

bevor – historisch eine gute Grundlage für steigende Aktienmärkte

Dank der weiterhin positiv überraschenden Wirtschaftsdaten in den USA, sind die Wachstumsschätzungen für das US BIP in 2024 seit Jahresanfang bereits von 1,2% auf 2,1% angehoben worden. Und obwohl die Inflationsdaten nicht mehr in der Breite positiv überraschen konnten, sind die entscheidenden Kernraten weiter zurückgegangen. Zinssenkungen der FED und auch der EZB sollten damit in greifbare Nähe rücken. Wir nehmen einen ersten Schritt im Juni an. Das Zusammenspiel aus einem stabilen wirtschaftlichen Umfeld, in dem Zinssenkungen nicht durch ein rezessives Wirtschaftsumfeld ausgelöst werden, war historisch immer positiv für die Aktienmärkte (siehe Chart). Wir blicken deshalb auch weiterhin konstruktiv auf die Entwicklung an den Märkten.

Durchschnittliche Entwicklung des S&P 500 vor und nach dem Beginn eines Zinssenkungszyklus

*Entwicklung des S&P 500 30.09.2022 bis 31.03.2024 (bisher noch keine Zinssenkung). Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

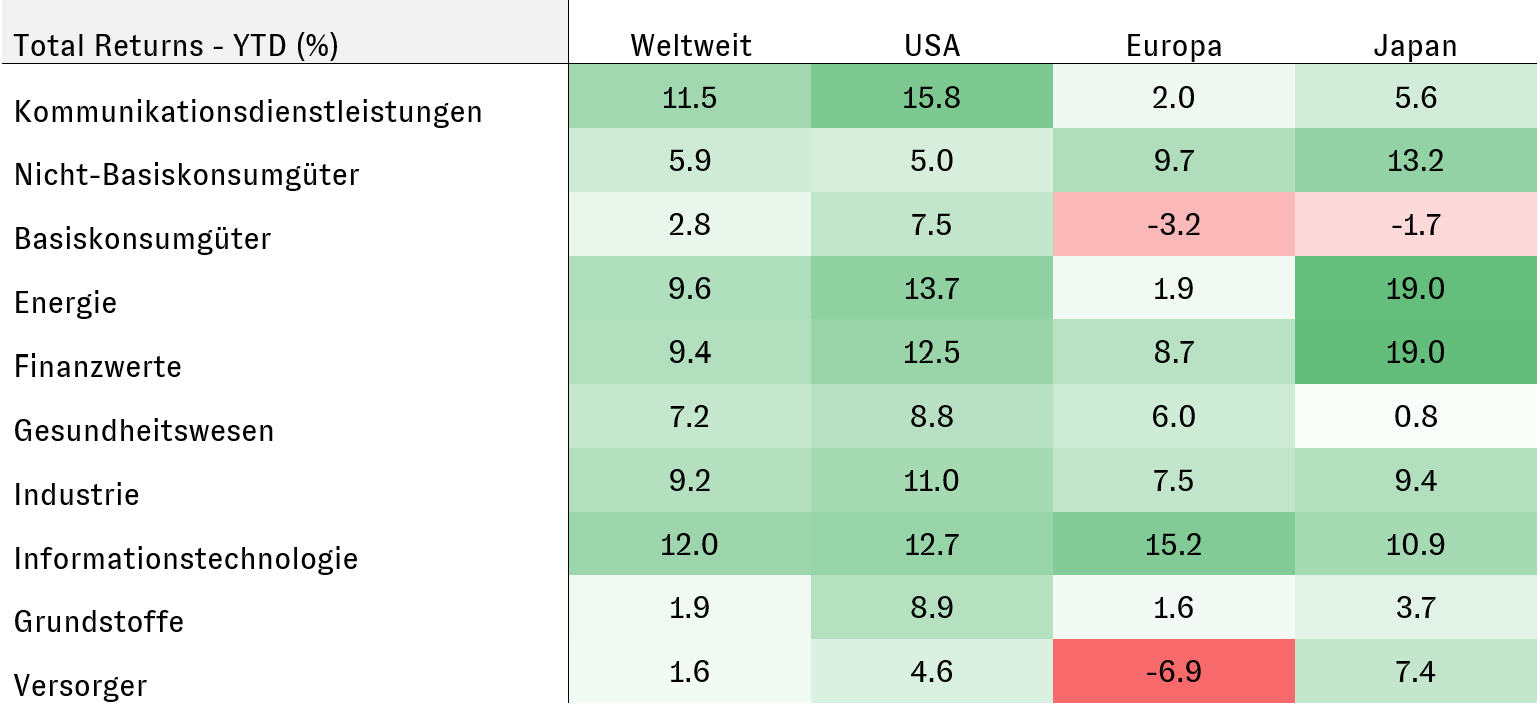

Die Bewegung am Aktienmarkt gewinnt an Breite

Während die Aktienmärkte im letzten Jahr im Wesentlichen von wenigen Titeln aus dem Technologiesektor in den USA getrieben wurden, gewinnt der Markt in den letzten Wochen an Breite. Mehrere Sektoren und Regionen tragen zunehmend zu seiner positiven Entwicklung bei. Auch das ist ein Ausdruck dessen, dass der Markt immer mehr Vertrauen in die Erwartungen an die globale Wirtschaftsentwicklung gewinnt. Eine Rezession in den USA gilt mittlerweile als sehr unwahrscheinlich. Trotz einem zuletzt leichten Anstieg der Zinsen am Markt, ausgelöst durch eine Korrektur der übertriebenen Zinssenkungserwartungen zu Jahresbeginn, konnten risikoreichere Anlageklassen zulegen. Ein deutlicher Gegensatz zum letzten Jahr, in dem Aktien negativ mit der Zinsbewegung korrelierten.

Entwicklung der Aktienmärkte nach Sektoren und Regionen im Jahr 2024 (in US-Dollar)

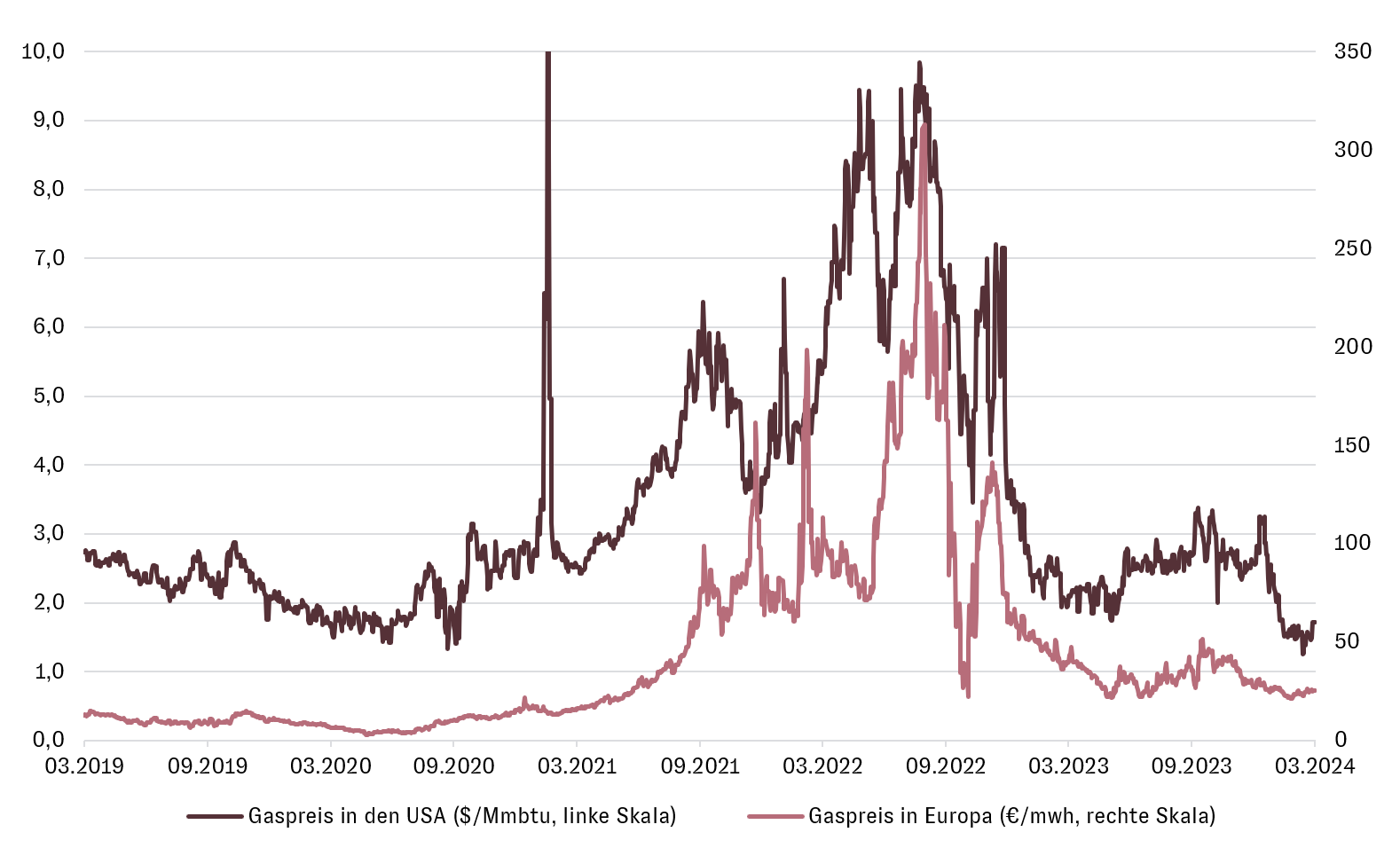

Der Gaspreis ist zurück auf Niveaus vor Beginn des Ukrainekrieges

Die Sorgen um die Knappheit von Gas am Energiemarkt und seinen dadurch stark gestiegenen Preis sind uns allen noch sehr präsent. Die Sorgen um die Knappheit von Gas am Energiemarkt und dadurch stark gestiegene Preise, sind uns allen noch sehr präsent. Interessanterweise ist der Gaspreis am Markt in Europa mittlerweile niedriger als vor dem Beginn der Ukrainekrise.

Neben einer etwas schwächeren Nachfrage über die letzten Monate, die u.a. auch wetterbedingt war, stehen vor allem deutliche Kapazitätserhöhungen am Markt für LNG (Liquified Natural Gas) im Raum, die seinen Preis negativ beeinflussen. Davon sollten sowohl Konsumenten als auch Unternehmen mit der Zeit profitieren können.

In den Inflationsdaten beginnt sich die Entwicklung bereits niederzuschlagen.

Entwicklung der Gaspreise in den USA ($/Mmbtu) und Europa (€/mwh) seit 2019

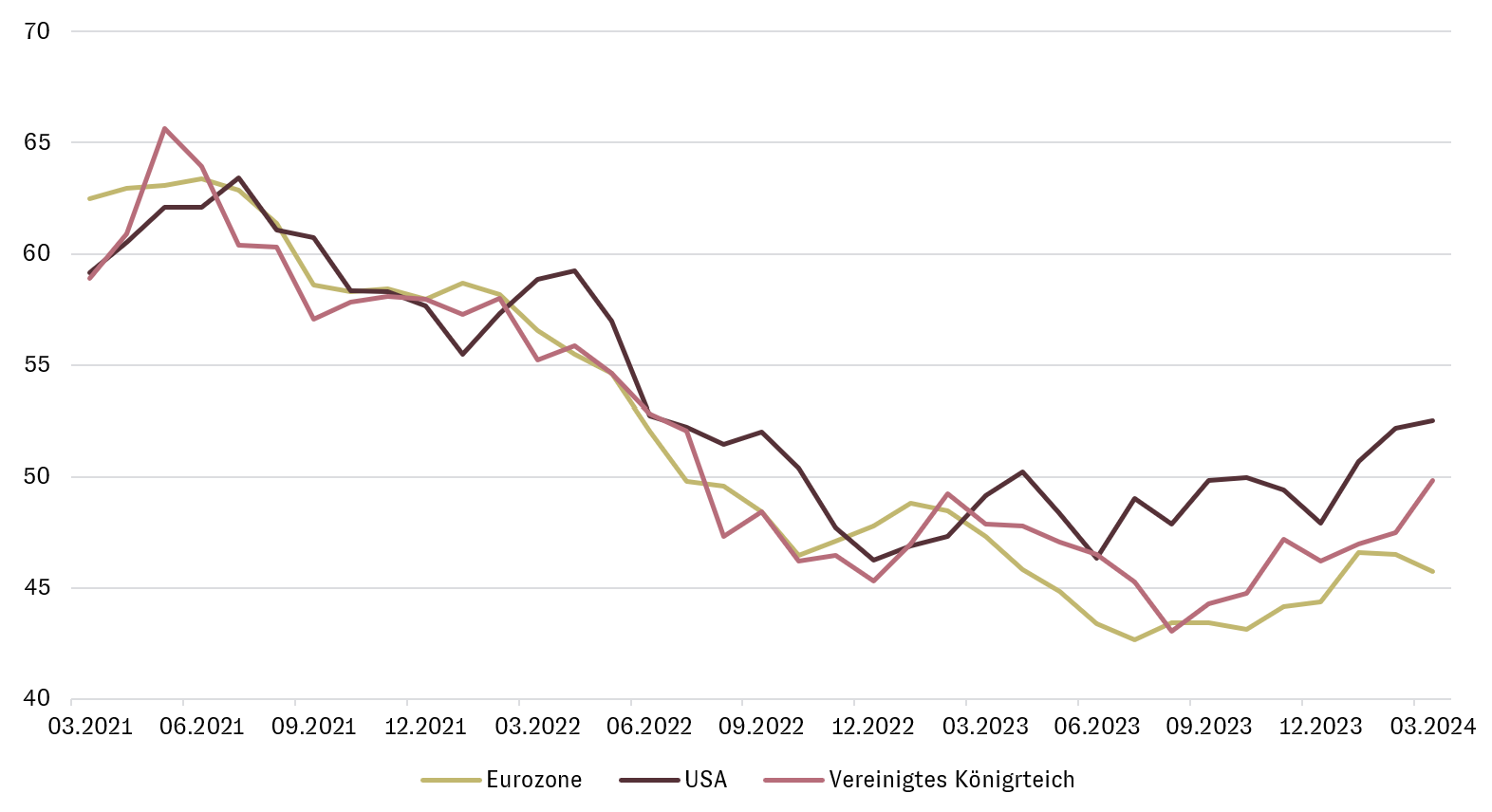

Eine nachhaltige Bodenbildung der Entwicklung der verarbeitenden Industrie würde das globale Wirtschaftswachstum zusätzlich unterstützen

Die wirtschaftliche Entwicklung wurde vor allem in den USA in den letzten Monaten im Wesentlichen von der Nachfrage der Konsumenten getrieben. Sie steht für ungefähr 70% des Bruttoninlandsproduktes. Währenddessen zeigte die Industrienachfrage rezessive Tendenzen. Auch wenn sie einen deutlich geringeren Teil der Wirtschaftskraft in den USA und in Europa ausmacht, wäre eine nachhaltige Bodenbildung der Einkaufsmanagerindizes für das verarbeitende Gewerbe (siehe folgenden Chart) eine weitere Stütze für den wirtschaftlichen Ausblick und v.a. auch für den europäischen Aktienmarkt.

Die Einkaufsmanagerindizes des verarbeitenden Gewerbes deuten auf eine Bodenbildung hin

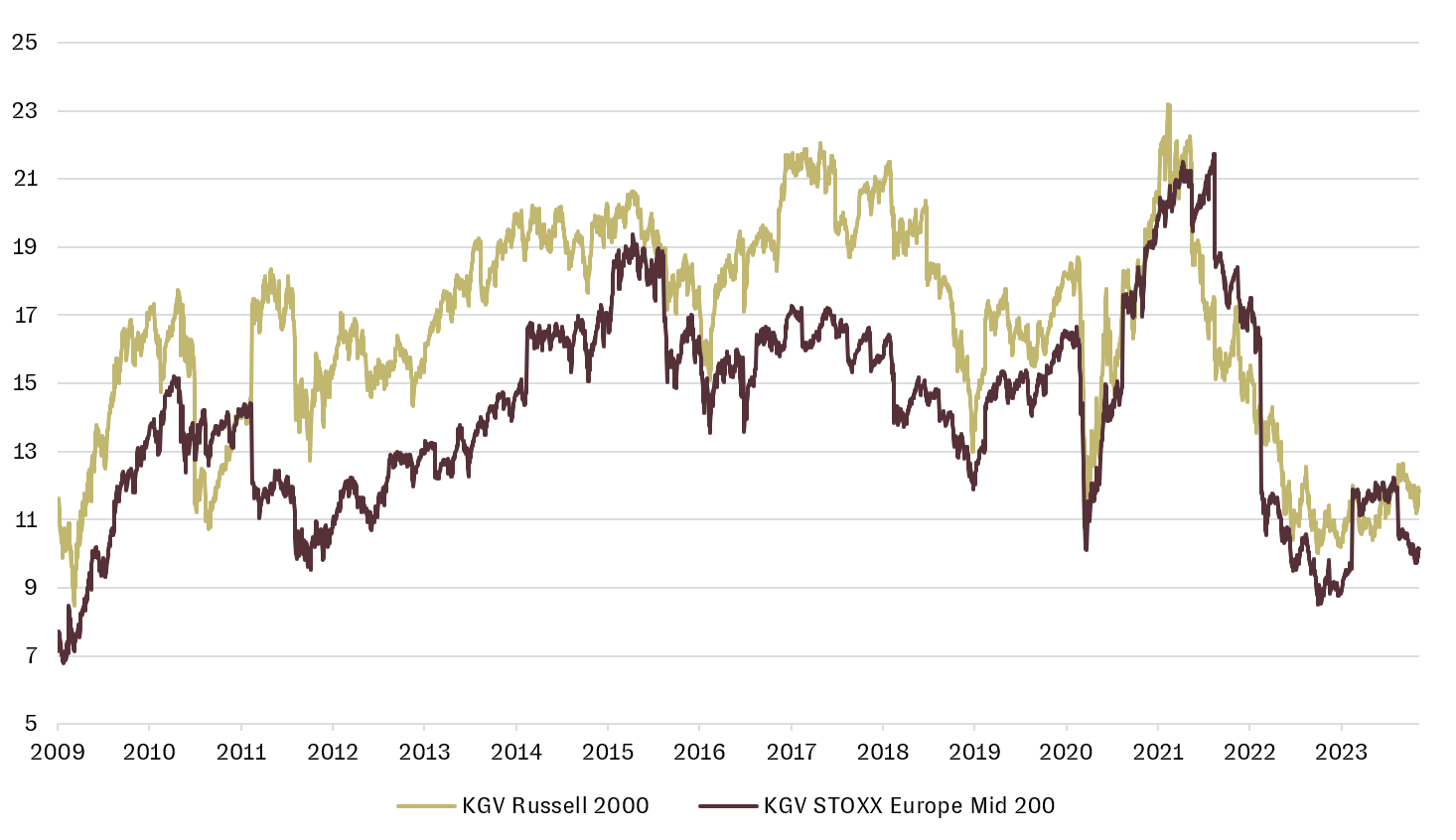

Unternehmen mit mittlerer Marktkapitalisierung haben Aufholpotenzial

Unternehmen mit mittlerer Marktkapitalisierung, sogenannte Mid Caps, hinken seit einigen Monaten sowohl in den USA als auch in Europa den Aktienmärkten hinterher. Neben dem bislang fehlenden Vertrauen in die wirtschaftliche Entwicklung der USA und vor allem Europas, hat die im Schnitt höhere Verschuldung dieses Marktsegmentes für mehr Zurückhaltung der Investoren gesorgt.

Dadurch liegen die Bewertungen der Mid Caps sowohl in den USA als auch in Europa im Vergleich zu ihrer Historie und gegenüber dem Gesamtmarkt mittlerweile auf sehr attraktiven Niveaus. Ihre Wachstumsraten überragen weiterhin in der Mehrzahl die der Large Caps (Unternehmen mit hoher Marktkapitalisierung). Der beginnende Zinssenkungszyklus dürfte die Sorge um die Verschuldung zunehmend dämpfen und die besseren Wachstumsperspektiven wieder stärker in den Fokus der Anleger rücken. Langfristig haben Mid Caps die Large Caps häufig outperformed. Eine zunehmende Breite in der Bewegung der Aktienmärkte sollte sich somit auch positiv auf dieses Marktsegment auswirken.

Kurs/Gewinn-Verhältnisse von Unternehmen mit mittelgroßer Marktkapitalisierung

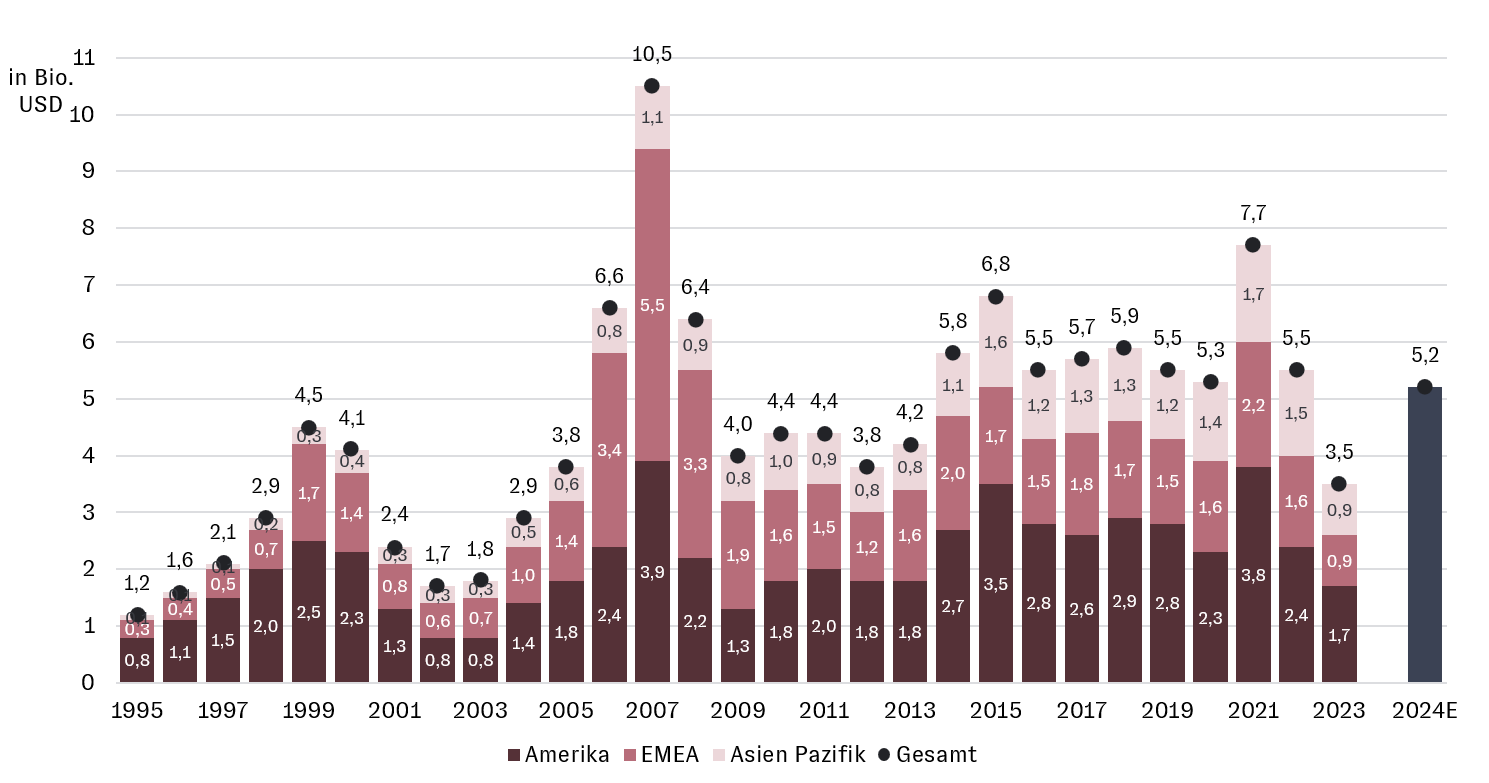

Private Equity bietet weitere Chancen durch anziehendes Transaktionsvolumen

Liquidität spielt für Transaktionen im Bereich der privaten Unternehmensbeteiligungen eine wichtige Rolle. Nach einem in dieser Hinsicht recht dürren Jahr 2023 spricht aktuell aus unserer Sicht einiges dafür, dass die Firmenkäufe künftig wieder deutlich anziehen sollten, was auch von anderen Marktteilnehmern so erwartet wird (siehe Grafik).

Der Hauptgrund für die Zurückhaltung im vergangenen Jahr war vor allem die Unsicherheit über die weitere Zinsentwicklung. Grundsätzlich ist aber auf Seiten der Käufer wie auch Verkäufer ein hohes Interesse an Unternehmenstransaktionen vorhanden.

Einerseits verfügen Private Equity Fonds auf der Käuferseite über rekordhohe Kapitalzusagen ihrer Investoren, das sog. Dry Powder, und sind bestrebt dieses zeitlich befristete Kapital zu investieren, um damit später Performancegebühren für sich generieren zu können. Andererseits müssen Private Equity Fonds auf der Verkäuferseite ihre vor Jahren erworben Firmenbeteiligungen innerhalb einer bestimmten Zeit verkaufen, damit die Anleger ihr Geld zurückerhalten. Mit abnehmender Unsicherheit über die Zinsentwicklung sollten diese aus guten Gründen geplanten Transaktionen früher oder später stattfinden.

Private Equity Transaktionsvolumen nach Regionen inkl. Schätzung für 2024

Vielfalt der Schwellenländeraktien bietet Potenzial

Um 2010 endete eine über rund 10 Jahre andauernde Outperformance der Schwellenländeraktien gegenüber Aktien der westlichen Industrienationen. Seitdem legten die großen Aktienmärkte in Europa und vor allem den USA deutlich zu, während die Emerging Markets das Nachsehen hatten.

Zeitgleich verzeichneten jedoch viele Schwellenländer, besonders in Asien, positive Entwicklungen. Niedrige Staatsschulden und umfassende Reformen ermöglichten Infrastrukturinvestitionen, eine stärke-re Ausrichtung auf neue Technologien sowie die Bildung breiter Mittelschichten und damit ein sehr hohes Wirtschaftswachstum.

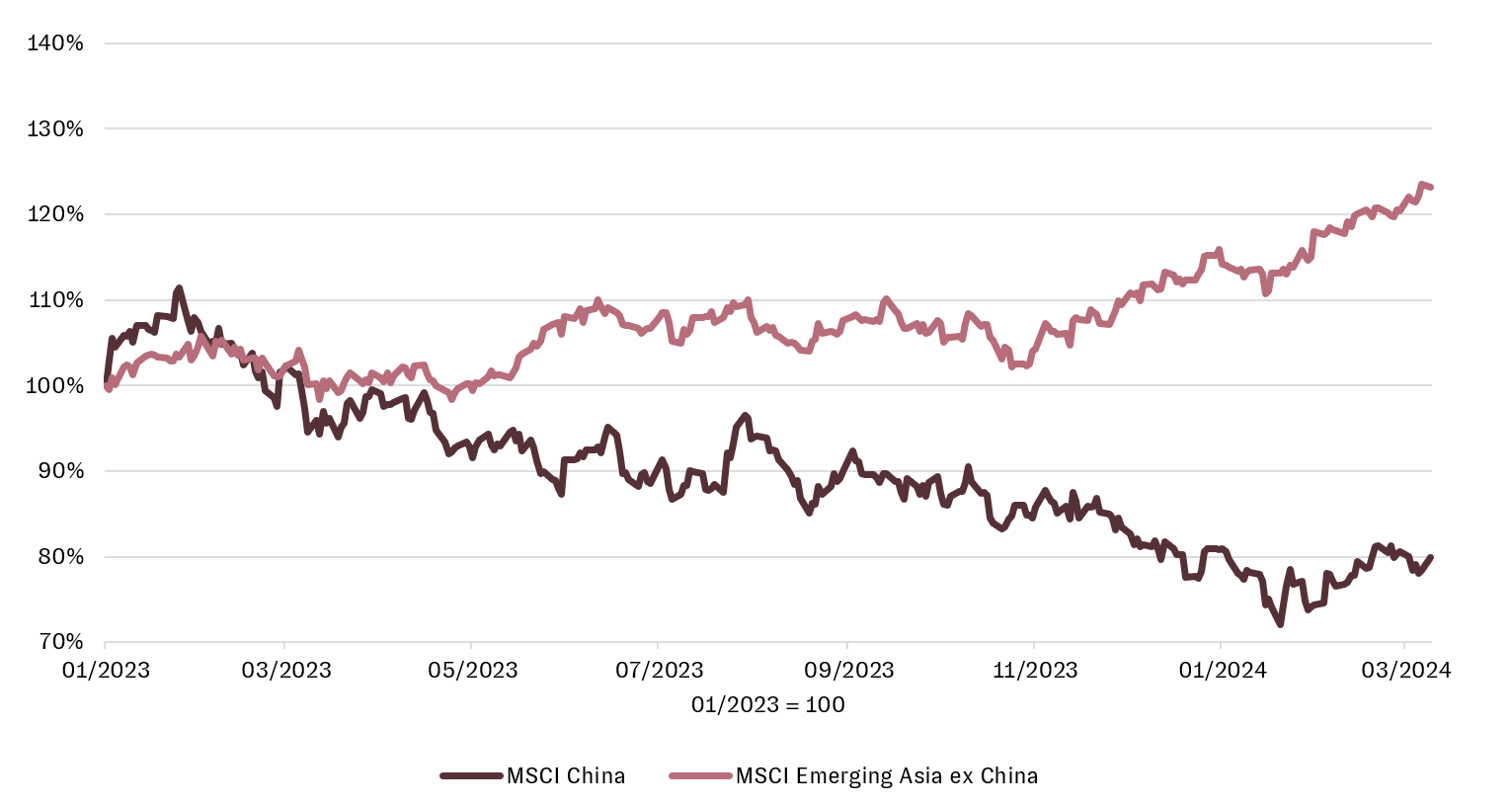

Aufgrund der guten volkswirtschaftlichen Entwicklung vieler Schwellenländer bei nur unterproportional gestiegenen Aktienkursen, weitete sich die Bewertungsschere gegenüber den Märkten westlicher Industrienationen in der letzten Dekade deutlich aus. Zu beachten ist, dass ein Blick auf das Aggregat aller Schwellenländeraktien, z.B. den MSCI Emerging Market Index, ein verzerrtes Bild zeichnet, da dieser von China dominiert wird.

Das Reich der Mitte kämpft jedoch seit dem Ausbruch von COVID-19 mit vielfältigen Wachstumshemmnissen, allen voran der Krise am lokalen Immobilienmarkt. Infolgedessen hat sich das Gewicht des chinesischen Aktienmarkts in den breiten Emerging Market Indizes in den letzten vier Jahren auf derzeit gut 20% fast halbiert.

Die sehr unterschiedliche Entwicklung zwischen dem chinesischen Aktienmarkt und den übrigen asiatischen Schwellenländern wird in folgender Grafik ersichtlich.

Vergleich der Kursentwicklung asiatischer Schwellenländeraktien mit und ohne China

Die veränderten globalen Produktions- und Lieferketten haben zur Folge, dass sich viele Schwellenländer hinsichtlich ihrer Konjunktur- und Zinszyklen unterscheiden, was positive Diversifikationseffekte für Anleger mit sich bringt.

Wenn nun absehbar auch noch die Zinsen in den USA und Europa sinken sollten, wäre dies – historisch betrachtet – möglicherweise ein besonders guter Einstiegszeitpunkt, um von einer Aufholbewegung dieser Märkte zu profitieren. Unser aktiver Investmentansatz für die Emerging Markets bietet eine gute Grundlage, sich durch die Auswahl von spezialisierten, erfahrenen und erfolgreichen Fondsmanagern in genau jenen Ländern und Sektoren zu positionieren, in denen wir eine Kombination aus überzeugenden Wachstumsaussichten und interessanten Bewertungen vorfinden, ohne uns dabei an der Zusammensetzung eines passiven Indexes orientieren zu müssen.

Anlagestrategie - Unsere Ausrichtung

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnell-

lebigen Zeiten

Der voraussichtlich beginnende Zinssenkungszyklus der westlichen Zentralbanken zur Jahresmitte, gepaart mit einem soliden Wirtschaftswachstum in den USA und einem Anziehen der Konjunkturentwicklung in Europa, sind die wesentlichen Annahmen für unseren konstruktiven Blick auf die Finanzmärkte im 2. Quartal. Die bislang bestätigte Widerstandsfähigkeit des Konsumenten und die Aussicht auf eine Bodenbildung des verarbeitenden Gewerbes global stützen unsere Meinung.

Das in den USA bereits in den ersten Wochen des Jahres nach oben korrigierte Wirtschaftswachstum und das anziehende Gewinnmomentum der Unternehmen, lassen uns weiterhin übergewichtet in Aktien bleiben. Die Bewertungen sind in der Breite investierbar und in verschiedenen Regionen und Segmenten des Aktienmarktes weiterhin sehr attraktiv. Dabei präferieren wir US-Aktien. In Unternehmen mittlerer Größe (Mid Caps) bleiben wir aufgrund ihrer strukturellen Wachstumschancen und historisch niedrigen Bewertung positioniert, achten aber sehr auf ein überdurchschnittliches Wachstumsprofil gegenüber Large Caps und eine gesunde Profitabilität.

Trotz sehr geringer Risikoprämien halten wir die Verzinsung von Unternehmensanleihen und ausgewählten Hochzinsanleihen weiterhin für interessant. Nach einer Korrektur der zinssensitiveren Staatsanleihen seit Jahresbeginn sind wir auch hier positioniert und sehen Kurspotenzial bei einsetzenden Zinssenkungen.

Neben den strukturellen Wachstumsargumenten für die Märkte Private Equity und Infrastruktur sowie Immobilien und natürliche Ressourcen spricht der abnehmende Druck von der Zinsseite auch für diese Assetklassen. Vor allem die von uns investierten gelisteten Private Equity Unternehmen dürften von einem anziehenden Transaktionsvolumen am Markt profitieren.

Ebenfalls interessant für Anleger sind aus unserer Sicht die Aktienmärkte ausgewählter Schwellenländer. Hier können attraktive Bewertungen auf ein überdurchschnittliches Wirtschaftswachstum besonders außerhalb Chinas treffen.

Risiken am Markt, vor allem geopolitischer Natur, speziell die Unsicherheit durch die anstehenden Wahlen in den USA, werden uns weiter begleiten. Immer dann, wenn die Auswirkungen einen Transmissionskanal in die globale Wirtschaft aufzeigen, beziehen wir sie aktiv in unsere Investmententscheidungen ein. Auch vor diesem Hintergrund bietet unser AURETAS Anlagekompass eine breit diversifizierte Anlagestrategie, die es erlaubt, von den Renditechancen verschiedenster Anlageklassen zu profitieren und die Risiken dabei zu streuen.

Der AURETAS Anlagekompass

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Hinweis: Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Zur besseren Lesbarkeit nutzen wir das generische Maskulinum. Die in diesem Artikel verwendeten Personenbezeichnungen beziehen sich – sofern nicht anders kenntlich gemacht – auf alle Geschlechter.

Über die Autoren

Das könnte Sie auch interessieren

Ausgelöst durch den Iran-Konflikt befinden sich die Kapitalmärkte aktuell in einem komplexen und volatilen Umfeld. Wie Fundview berichtet, diskutieren viele Family Offices, wie gut ihre Portfolios auf ein solches Szenario vorbereitet sind und welche Anpassungen in der Asset Allokation vorgenommen wurden. Wie AURETAS die aktuelle Lage einschätzt und welche Schlüsse daraus für die Portfoliosteuerung gezogen […]

Die Rahmenbedingungen an den Kapitalmärkten verändern sich derzeit in hoher Geschwindigkeit. Geopolitische Eskalationen, neue Inflationsrisiken und die Frage nach der tatsächlichen Tragweite der KI‑getriebenen Disruption stellen viele der bisherigen Erwartungen für 2026 infrage. Umso wichtiger ist eine strukturierte Einordnung jenseits kurzfristiger Marktreaktionen. In der von Drescher & CIE organisierten Webinar‑Reihe „Die Stunde der Strategen“, moderiert […]

Auf einen Blick: Mit weiterhin robusten Wirtschaftsdaten und ersten Anzeichen einer zyklischen Erholung im verarbeitenden Gewerbe in Europa und den USA ist das Finanzjahr 2026 positiv gestartet. Auch strukturelle Wachstumstreiber, wie Investitionen in Künstliche Intelligenz sowie eine durch wohlhabendere Haushalte gestützte Konsumnachfrage, bleiben intakt.

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.