AURETAS Navigator – April 2025

Auf einen Blick

Das Jahr 2025 hat mit hoher Dynamik und politischen Spannungen begonnen. Die USA verändern ihre Rolle als europäischer Partner und beeinflussen die globale Handelsordnung zunehmend durch Zollankündigungen. Die volatile und lautstarke Rhetorik von Donald Trump sorgt dabei für eine gefühlt höhere Unsicherheit. Aus dem anfänglichen Vertrauen in einen „Trump Policy Put“ ist inzwischen die Sorge vor einem „Policy Error“ geworden. In der Folge wurden die US-Wachstumsprognosen für 2025 von Ökonomen nach unten korrigiert.

Europa, Deutschland und China haben auf den Druck aus Washington, sich unabhängiger in den Bereichen Verteidigung und wirtschaftlicher Entwicklung aufzustellen, reagiert. Durch gezielte Fiskalpakete wird nun verstärkt die heimische Nachfrage stimuliert. Eine Entwicklung die von den Kapitalmärkten grundsätzlich positiv aufgenommen wurde. In diesem Umfeld konnten die europäischen und auch chinesischen Aktienmärkte seit Jahresbeginn erstmals seit Langem besser abschneiden als die US-Börsen. Während die US-Anleiherenditen nachgaben, zogen die Renditen in Europa an – der US-Dollar wertete entsprechend ab.

Ein Blick unter die Oberfläche zeigt, dass neben makroökonomischen Faktoren vor allem auch sektorale Entwicklungen zur relativen Stärke europäischer Aktien beigetragen haben. Die sogenannten „Magnificent Seven“, die rund 30 % des S&P 500 ausmachen, haben seit Jahresbeginn deutlich an Wert verloren. Im Gegensatz dazu profitierten europäische Finanzwerte sowie Rüstungsunternehmen, was insbesondere dem DAX Auftrieb verlieh.

Für Anleger stellt sich nun die entscheidende Frage: Setzen sich die Entwicklungen des 1. Quartals fort? Aus unserer Sicht nicht. Vor allem erwarten wir keine Rezession in den USA. Zwar wurden die US-Wachstumserwartungen nach unten angepasst, während sich das Bild in Europa etwas aufgehellt hat. Dennoch bleiben die Konjunkturdaten in den USA robust, und das Wachstumsumfeld dort weiterhin dynamischer als in Europa.

Auch US-Technologieunternehmen sehen wir weiterhin auf Wachstumskurs, insbesondere aufgrund struktureller KI-Trends, die durch Entwicklungen wie „Deepseek“ bestätigt werden.

Zieht man die Rhetorik Trumps ab, lassen sich in seiner wirtschaftspolitischen Ausrichtung durchaus positive Aspekte erkennen: etwa die Absicht, das Haushaltsdefizit durch eine Reduktion der Staatsausgaben, auf die auch ein Ende des Ukraine-Kriegs und die reduzierten Rüstungsausgaben zum Schutz Europas einzahlen würden, zu verringern und Investitionen in die Privatwirtschaft zu lenken. Gleichzeitig könnten die Impulse in anderen Weltregionen, verstärkt auf eigenes Wachstum zu setzen, zu einer ausgewogeneren globalen Konjunktur beitragen.

Daher sehen wir die aktuelle Marktvolatilität als Chance, insbesondere, um selektiv US-Aktienpositionen wieder aufzubauen, die wir zu Jahresbeginn und Anfang März reduziert hatten. Der 2. April, mit der angekündigten finalen Entscheidung zu reziproken Zöllen, dürfte zusätzliche Klarheit bringen.

Unser breit diversifizierter AURETAS Anlagekompass bietet in diesem anspruchsvollen Marktumfeld weiterhin die passende strategische Aufstellung: um attraktive Renditechancen zu nutzen und gleichzeitig Risiken breit zu streuen.

Auf den folgenden Seiten beleuchten wir einige der für uns zentralen Treiber der Finanzmärkte in den kommenden Monaten und freuen uns, Ihnen weitere spannende Einblicke zu geben.

Unser Blick zurück

Trendwechsel sowohl bei US-Aktien als auch dem US-Dollar

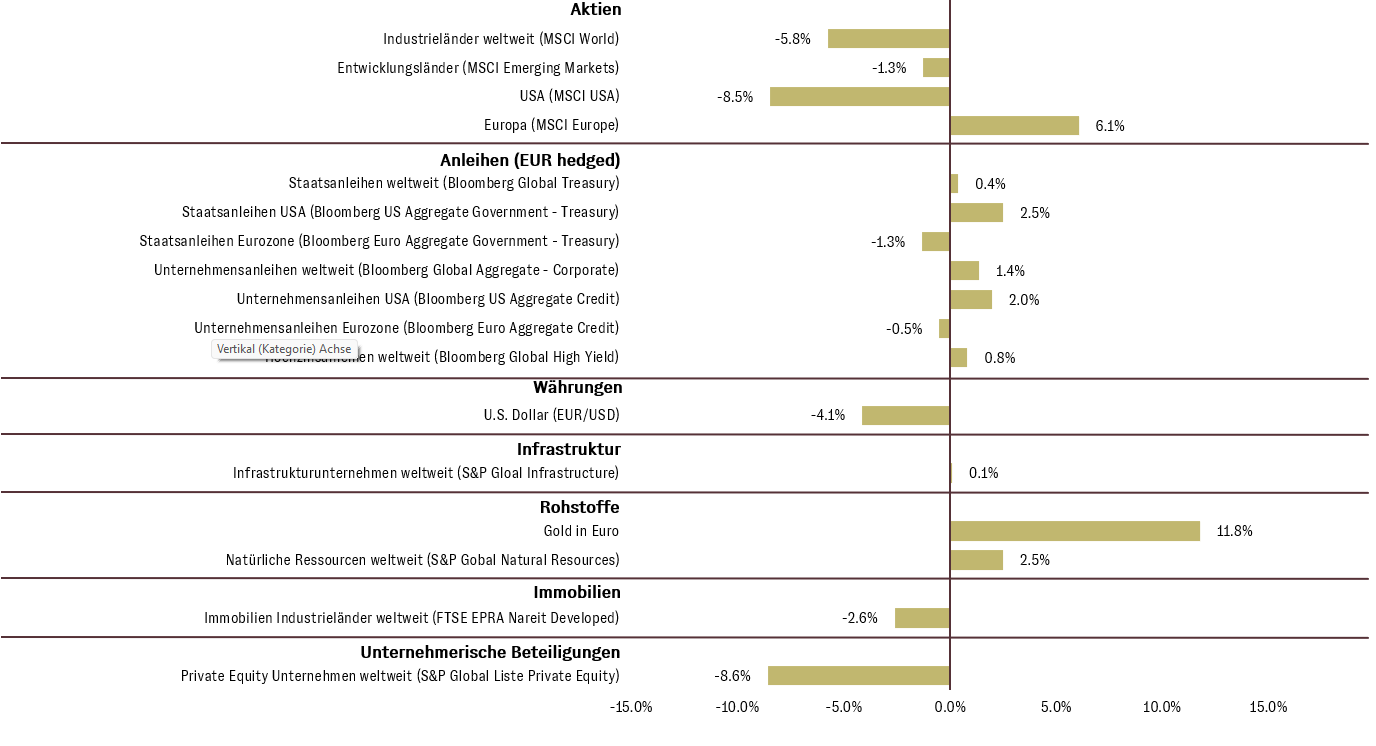

Nachdem der US-Aktienmarkt im Jahr 2024 noch von Allzeithoch zu Allzeithoch jagte, kam es im 1. Quartal 2025 zu einer deutlichen Konsolidierung. Der MSCI USA Index musste einen Kursverlust von 8,5% (in Euro) hinnehmen. Die Investoren reagierten damit auf die erhöhte wirtschaftliche Unsicherheit, insbesondere ausgelöst durch die noch unklare Entwicklung der US-Zollpolitik. Deutliche Kursverluste mussten insbesondere die hochkapitalisierten US-Technologieunternehmen hinnehmen, die in den Vorquartalen teils erheblich zugewinnen konnten. Die Volatilität des Aktienmarktes zog entsprechend an. Insgesamt trübte sich die Stimmung für risikoaffine Anlageklassen ein.

Vor dem Hintergrund der wirtschaftlichen Unsicherheit sanken die langfristigen US-Zinsen. US-Staatsanleihen konnten daher Kursgewinne von 2,5% verzeichnen. Die US-Zentralbank hat ihren Zinssenkungszyklus zunächst unterbrochen, um die Entwicklungen hinsichtlich Wachstum und Inflation zu beobachten. Das Thema der hohen Inflationsraten scheint zunächst ad-acta gelegt – die Auswirkungen der angedrohten Zölle sind jedoch unklar. Daher blieb die US-Zentralbank in ihrer letzten Sitzung vorsichtig im Hinblick auf weitere Zinssenkungen.

Dagegen senkte die Europäische Zentralbank die Leitzinsen erneut. Das Wirtschaftswachstum in der Eurozone blieb sehr schwach, insbesondere Deutschland war das Sorgenkind.

Mit Bekanntgabe des deutschen Schuldenpakets im März kam es hier jedoch zu einem deutlichen Stimmungswechsel. Die langfristigen Renditen deutscher Staatsanleihen zogen an.

Die daraus resultierende Einengung der Zinsdifferenz zu den langfristigen US-Staatsanleihen führte zu einer Schwächung des US-Dollars (-4,1% zum Euro) im 1. Quartal. Diese belastete die Performance von US-Aktien aus Sicht europäischer Investoren zusätzlich. Damit drehten sich zahlreiche Trends aus den Vorquartalen.

Allerdings blieben die Kredit-Spreads in Europa wie auch in den USA auf niedrigem Niveau. Zwar zogen die US-Spreads leicht an, das absolute Level zeigte sich im historischen Vergleich jedoch weiterhin gering. Wesentliche Ausfälle werden folglich von den Marktteilnehmern trotz der wirtschaftlichen Unsicherheit nicht erwartet.

Erfreulicherweise konnten sich europäische Aktien entgegen den US-Aktien positiv entwickelten. Der MSCI Europa legte um 6,1% zu. Der heimische Aktienmarkt profitierte insbesondere von hohen Kurszuwächsen in Rüstungs- und Finanzaktien. Das deutsche Fiskalpaket verbesserte die Stimmung internationaler Investoren gegenüber europäischen Aktien quasi über Nacht in einer bemerkenswerten Weise. So konnten europäische Aktienfonds die höchsten Mittelzuflüsse seit mehreren Jahren verzeichnen.

Ein Highlight des 1. Quartals blieb erneut die robuste Entwicklung des Goldpreises. Dieser konnte erneut ein Allzeithoch erzielen. Großes Interesse sowohl von Zentralbanken als auch Retail-Anlegern via ETF-Investments waren wesentliche Treiber und aufgrund der immer noch hohen geopolitischen Spannungen nicht überraschend. Das Sentiment blieb in dieser Anlageklasse deutlich positiv.

Wertentwicklung ausgewählter Anlageklassen im 1. Quartal 2025 (in EUR in %)

Unser Blick nach vorne

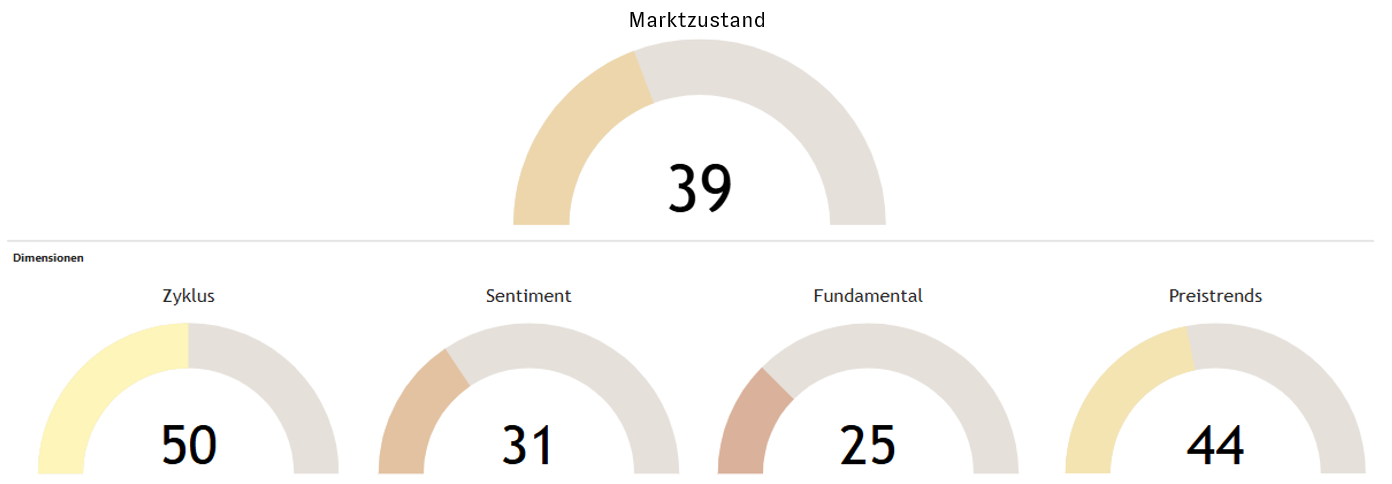

AURETAS Kapitalmarktmatrix: Deutlich abgesunkenes Level

Die AURETAS Kapitalmarktmatrix dient uns als wichtiges Instrument zum Einstieg in die fundierte Kapitalmarktanalyse.

In vier Dimensionen – Zyklus, Sentiment, Fundamentaldaten und Preistrends – beobachten wir systematisch die Entwicklungen der globalen Wirtschaft und Finanzmärkte. Jede Dimension analysiert dabei Daten, die sich historisch als bedeutende Einflussfaktoren für die Finanzmärkte erwiesen haben.

Nachdem der Scoring-Wert der Kapitalmarktmatrix zu Jahresbeginn zunächst einen neuen Höchststand seit Einführung bei AURETAS erreichte, kam es zum Quartalsende zu einem deutlichen Rückgang. Der Marktzustandswert, der Werte zwischen 0 und 100 annehmen kann, liegt mit einem Wert von 39 auf einem moderaten Niveau. Darin spiegeln sich auf der einen Seite die in den letzten Wochen gestiegene wirtschaftliche Unsicherheit sowie die Kursrückgänge bei risikoaffinen Investments wider. Auf der anderen Seite zeugen einzelne Indikatoren von einem weiterhin positiven, keinesfalls besorgniserregenden Umfeld.

Der Zustandswert der Dimension Zyklus wird derzeit lediglich noch durch die weiterhin global steigenden wirtschaftlichen Frühindikatoren positiv geprägt.

Dagegen drehten sowohl die Überschussliquidität, die gegebenenfalls dem Kapitalmarkt zur Verfügung steht, als auch die Kreditvergabebedingungen für die Wirtschaft in den negativen Bereich.

Der Zustandswert der Dimension Sentiment beruht insbesondere auf der teilweisen Normalisierung der Zinsstrukturkurve. Kreditrisiken bleiben überschaubar. Allerdings befindet sich der Ted-Spread, der als Vertrauensindikator für das US-Finanzsystem übersetzt werden kann, auf erhöhtem Risikolevel. Der schwächere US-Dollar spiegelt sich in dem Zustandswert der Dimension Preistrends wider, während die inzwischen auch auf mittelfristiger Zeitebene festzustellende Underperformance der zyklischen gegenüber den defensiven Sektoren belastend auf das Scoring wirkt.

Der Zustandswert der Dimension Fundamentaldaten wird maßgeblich durch die weiterhin hohen Bewertungen auf Indexebene beeinflusst. Es ist jedoch festzustellen, dass die Aktienmärkte trotz des Kursrückgangs bei US-Aktien auf den ersten Blick historisch zwar immer noch teuer wirken, eine genauere Analyse jedoch deutliche Unterschiede zwischen den einzelnen Marktsegmenten aufzeigt. Eine tiefergehende Betrachtung kann hier wertvolle Erkenntnisse liefern.

AURETAS Kapitalmarktmatrix: Die Dimensionen Zyklus und Preistrend geben den positivsten Ausschlag

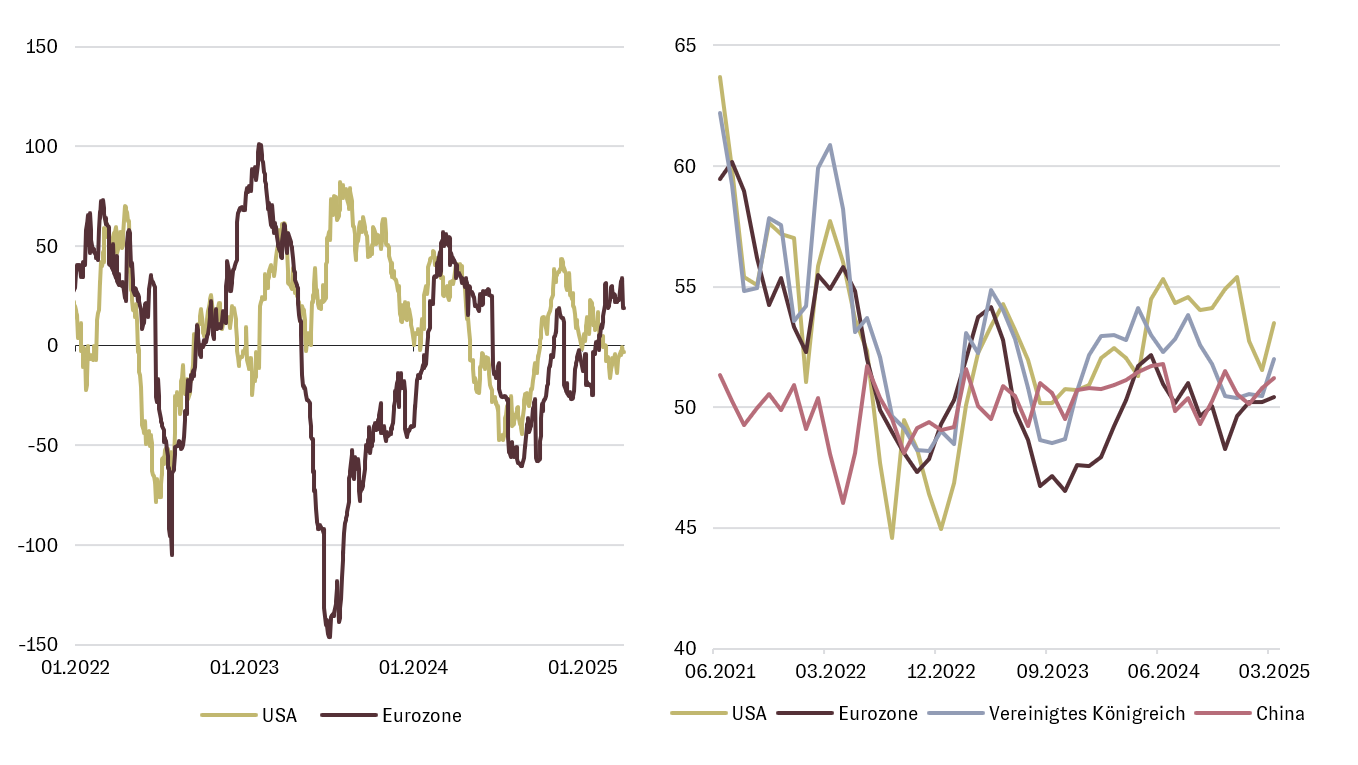

Positive Konkjunkturüberraschungen in Europa - dennoch geringere Wachstumsdynamik als in den USA

Seit Jahresbeginn zeigt sich ein gemischtes Bild: Während Konjunkturdaten aus den USA meist enttäuschten, überraschte die Eurozone mit positiven Entwicklungen. In den USA sind die negativen Abweichungen jedoch überwiegend auf sogenannte "Sentiment"-Indikatoren zurückzuführen, weniger auf harte Daten wie z.B. den Arbeitsmarkt oder die Retail-Umsätze.

Trotzdem hat der Markt, auch im Hinblick auf erwartete Zollerhöhungen, die Wachstumsprognosen für die USA seit Jahresbeginn um rund 0,5 Prozentpunkte nach unten angepasst.

In der Eurozone hingegen wurden die Erwartungen angehoben, vor allem gestützt durch positive Impulse aus Deutschland und die Hoffnung auf konjunkturelle Effekte des Infrastruktur- und Verteidigungspakets. Trotz dieser Entwicklungen bleibt die Wachstumsdynamik in den USA höher als in Europa. Für 2025 wird mit einem Wachstum von etwa 1,7 % in den USA und rund 1,0 % in der Eurozone gerechnet. Ein Unterschied, der sich auch in den weiterhin höheren Niveaus der US-Einkaufsmanagerindizes widerspiegelt.

Überraschungen in makroökonomischen Daten und Einkaufsmanagerindex

Inflationsraten weiterhin auf Kurs - Risiken bleiben bestehen

Trotz intensiver Diskussionen über die inflationsfördernden Auswirkungen höherer Zölle in den USA hat sich die Kerninflationsrate seit Mitte 2024 zwischen 2,6% und 2,8% seitwärts bewegt. Einige Preistreiber im Dienstleistungssektor, die durch die Pandemie stark angestiegen waren, verlieren zunehmend an Dynamik. Gleichzeitig sind jedoch die Inflationserwartungen sowohl unter Ökonomen als auch bei der US-Notenbank im Hinblick auf weitere Zollanhebungen gestiegen. Für das Jahresende 2025 liegen die Prognosen nun bei 2,6% - 2,8 % und damit auf dem aktuellen Niveau. Eine weitere Verbesserung der Inflationsrate ist somit bereits nicht mehr eingepreist. Diese Entwicklung stellt für die Märkte eine deutlich geringere Hürde dar als noch zum Jahresende 2024, als mit einem Rückgang in Richtung 2% gerechnet wurde.

Entwicklung der Kerninflationsrate in den USA (PCE Core) innerhalb der letzten 3 Monate (annualisiert) und YoY-Vergleich

Trumps Zollpolitik als Wachstumsbremse – werden die Handelsbarrieren weiter steigen?

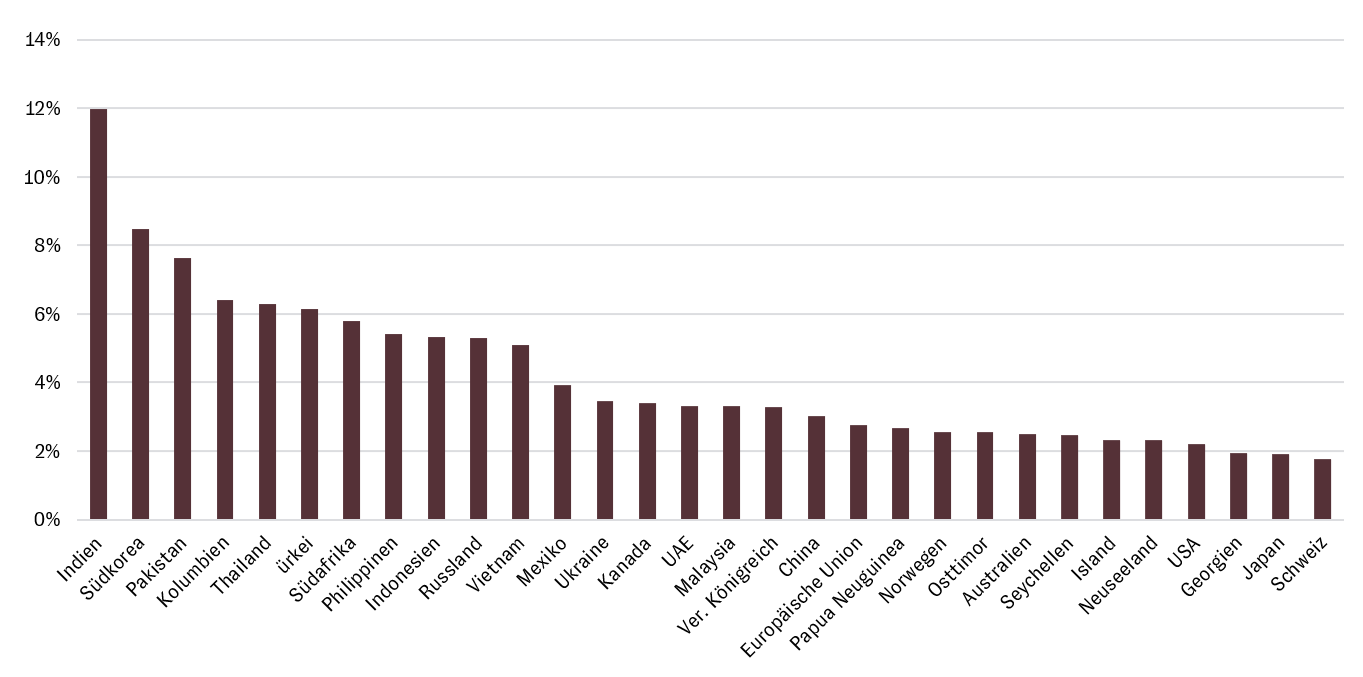

Die deutlich aggressivere Zollpolitik der Trump-Regierung hat für erhebliche Unsicherheit an den Märkten gesorgt und die Wachstumserwartungen, insbesondere in den USA, gedämpft. Während zu Beginn des Jahres noch von gezielten Zöllen auf bestimmte Warengruppen und vor allem auf Importe aus China ausgegangen wurde, verschlechterten insbesondere die Ankündigungen sogenannter reziproker Zölle sowie Maßnahmen gegen Kanada und Mexiko die wirtschaftliche Gesamtlage. Ein Perspektivwechsel lohnt sich jedoch: Ein Blick auf die durchschnittlichen Zölle der USA im internatio-nalen Vergleich zeigt, dass diese deutlich unter dem Niveau vieler anderer Länder liegen, auch unter dem europäischen Durchschnitt. Das zumindest würde bestätigen, dass die Trump-Regierung mit ihrer Zollpolitik in erster Linie ein faireres Handelsumfeld für die USA schaffen will.

Aus dem Kreis der US-Wirtschaftsberater, insbesondere von Minister Bessent, war zu hören, dass „fairerer Handel“ nicht zwangsläufig bedeutet, die eigenen Zölle auf das Niveau der Handelspartner anzuheben. Vielmehr könne es auch bedeuten, dass andere Länder ihre Zölle auf das niedrigere Niveau der USA absenken. Diese Sichtweise würde das aktuelle Bild deutlich relativieren. Mehr Klarheit ist ab dem 2. April zu erwarten., wenn vor allem das Thema der Einführung reziproker Zölle von der US-Regierung im Detail publiziert werden soll. Bis dahin dürfte weiterhin Unsicherheit und Volatilität an den Märkten vorherrschen.

Zollsätze für bevorzugte Handelspartner – Handelsgewichteter Durchschnitt, 2023

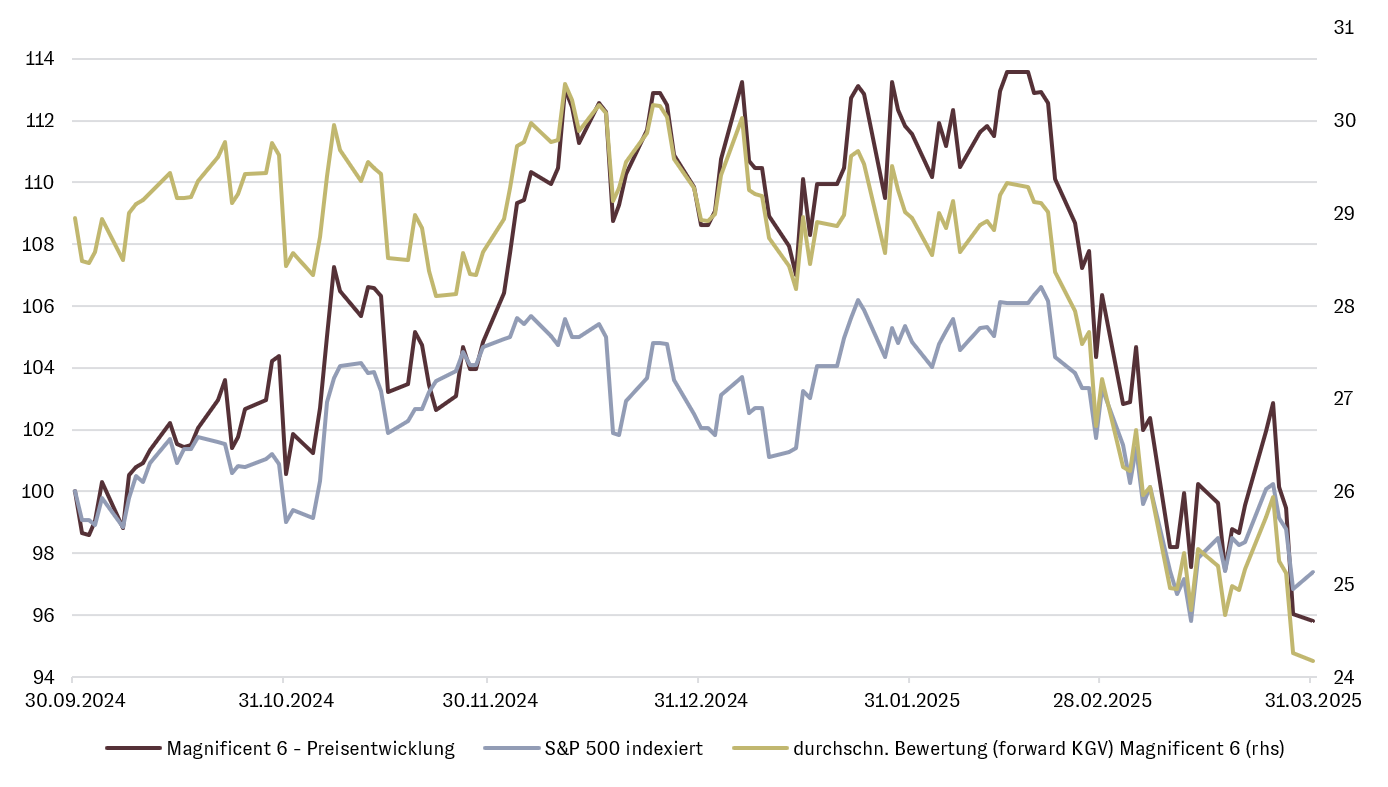

Ein Blick unter die Motorhaube: Extreme Sektorbewegungen treiben seit Jahresbeginn die US-Aktienmarktperformance im Vergleich zu Europa

Die schwächere Performance des US-Aktienmarkts gegenüber Europa seit Jahresbeginn wird häufig mit den nach unten revidierten Wachstumserwartungen für die US-Wirtschaft und den vergleichsweise besseren Konjunkturaussichten in der Eurozone, insbesondere in Deutschland, erklärt.

Ein genauerer Blick auf die Marktentwicklung zeigt jedoch, dass die Outperformance des europäischen Aktienmarktes in diesem Jahr im Wesentlichen durch starke Kursbewegungen in wenigen, spezifischen Sektoren getrieben wurde. In den USA ist die negative Entwicklung nahezu ausschließlich auf die sogenannten „Magnificent 7“ („Magnificent 6“: ohne Tesla) zurückzuführen, die mit einem Rückgang von fast 15% YTD maßgeblich für die bisherige S&P-Performance von -5% verantwortlich sind.

In Europa hingegen wurde der Aufschwung vor allem durch stark gewichtete Finanzwerte sowie durch Industrie- und Rüstungstitel getragen. Diese Sektorentwicklungen erklären den deutlichen Unterschied in der regionalen Performance.

Unter anderem ein Blick auf die Bewertung spricht allerdings gegen eine Fortsetzung dieses Trends: Während das Kurs-Gewinn-Verhältnis (KGV) von Nvidia mittlerweile auf etwa 25 gesunken ist, liegt es bei Rheinmetall bei über 55, dank Kursgewinnen von 115% seit Jahresbeginn. Gleichzeitig sind die Gewinnerwartungen der großen US-Technologietitel (Mag. 6) nicht zurückgenommen worden.

Auch würde sich Europa einer negativen Marktentwicklung in den USA nicht lange entziehen können. Europäische Unternehmen machen ca. 25% ihrer Umsätze in den USA. Die Gewinnwachstumserwartungen liegen für den S&P mit 12% weiterhin über den 7%, die für den europäischen Aktienmarkt erwartet werden.

Marktentwicklung & Gewinnentwicklung der „Magnificent 6“

Chinas Antworten auf US-Zölle und Sanktionen

100%, 60%, oder doch „nur“ 20%? Trumps Ankündigungen neuer US-Zölle auf chinesische Importe sind ähnlich volatil und unvorhersehbar wie auch andere Teile seiner Politik. Details zu neuen Zöllen und Handelsvereinbarungen bei Chips, Autos, Maschinen oder Pharmazeutika sind daher ebenso unklar wie etwaige Gegenmaßnahmen der Chinesen. Klar ist allerdings, dass sich die USA spätestens seit der ersten Amtszeit Trumps und den bereits in 2018 verhängten Zöllen und Sanktionen de facto im Handelskrieg mit China befinden.

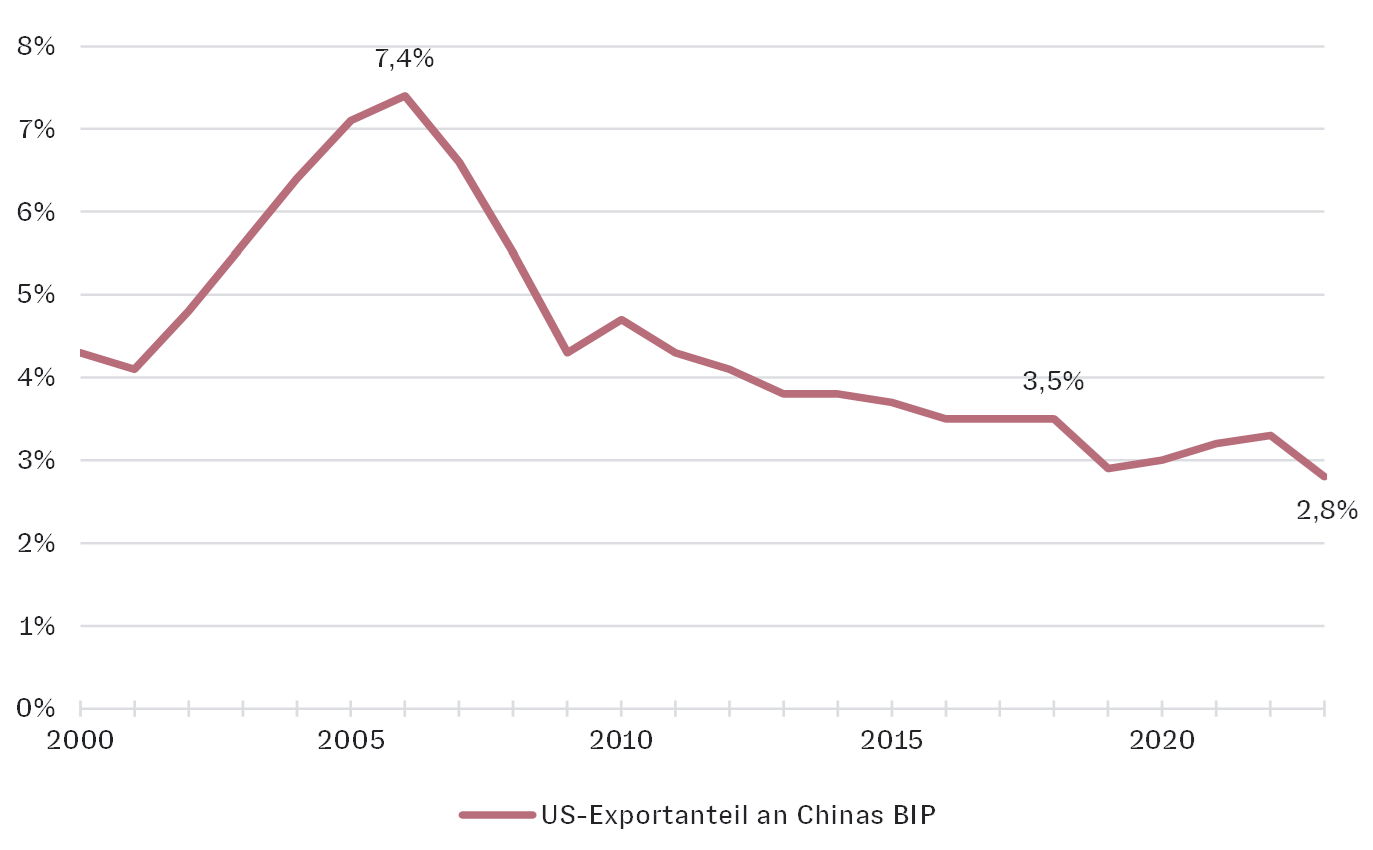

China hat darauf strategisch reagiert und seine Warenströme und Abhängigkeiten deutlich diversifiziert und von den USA schrittweise entflochten. Während auf dem Höhepunkt der bilateralen Handelsbeziehungen im Jahr 2006 die Exporte in die USA mehr als 7% der chinesischen Gesamtwirtschaftsleistung ausmachten, liegt dieser Wert aktuell nur noch bei 2,8% (siehe Grafik auf Seite 13).

Die Zeiten, in denen China lediglich als globale Werkbank für billige Produkte fungierte, sind aufgrund gestiegener Löhne in China schon seit geraumer Zeit vorbei. Schon seit 2006 und mittels der „Made in China“-Strategie im Jahr 2015 nochmals konkretisiert und erweitert, versucht die Regierung die Wirtschaft in Richtung einer modernen Industrie auszubauen und dabei vor allem Hochtechnologiebereiche in den Fokus zu nehmen.

Der World Intellectual Property Organisation zufolge führt China in 2024 schon zum zweiten Mal das Ranking der Länder mit den meisten Top Wissenschafts- & Technologieclustern vor den USA an. Die Anzahl an Absolventen in naturwissenschaftlichen und technischen Studienfächern, die erfolgreich promoviert haben, liegt in China ungefähr doppelt so hoch wie in den USA. Der „Sputnik-Moment“ der chinesischen KI-Software DeepSeek im Januar 2025, in dessen Folge z.B. der US-Chip-Highflyer Nvidia an einem einzigen Tag 600 Mrd. USD Marktkapitalisierung verlor, reiht sich in diese oftmals unter der Oberfläche stattfindenden Erfolge der Chinesen ein.

Im Ergebnis dieser seit Jahren staatlich geförderten Umbaumaßnahmen der chinesischen Firmen konnte das Reich der Mitte seine Abhängigkeit sowohl von den USA aber auch von Europa schrittweise reduzieren. Gleichzeitig wurde der innerasiatische Handel forciert; eine Region in der fast 60% der Weltbevölkerung leben. Dennoch ist China als zweitgrößte Volkwirtschaft der Welt auch weiterhin auf Exporte in den Westen angewiesen und würde unter Zöllen und Sanktionen leiden, aber eben deutlich weniger als noch vor einigen Jahren.

Für die Anleger am chinesischen Aktienmarkt wird daher Flexibilität wichtig bleiben, wie man sie vor allem durch den Einsatz aktiv gemanagter Fonds erreichen kann, wie wir sie bei AURETAS seit jeher zur Abdeckung der Schwellenländer einsetzen.

Interessant für die weitere Entwicklung des chinesischen Aktienmarktes wird zudem sein, ob die seit langem erstmals stattfindende Unterstützung der Regierung für die heimischen Börsen anhält und die angestoßenen Reformen erfolgreich sind.

Anders als früher stehen heute nicht mehr Börsengänge im Vordergrund, sondern Aktienrückkäufe, Dividendenerhöhungen und eine möglichst hohe Eigenkapitalrentabilität, vor allem bei Firmen mit einer hohen Staatsbeteiligung. In der Summe dürfte sich damit das Angebot an umlaufenden Aktien reduzieren, was allein schon bei gleichbleibendem Anlegerinteresse mittelfristig zu steigenden Kursen führen dürfte. Für uns bieten daher ausgewählte wachstumsstarke und gleichzeitig günstig bewertete Unternehmen aus Schwellenländern wie China weiterhin ein attraktives Performance- und Diversifikationspotenzial, das wir für unseren AURETAS Anlagekompasses erschließen.

Gesunkene Abhängigkeit Chinas vom Handel mit den USA (Exporte von China in die USA als %-Satz von Chinas BIP)

Schrittweise Normalisierung am Private Equity Markt

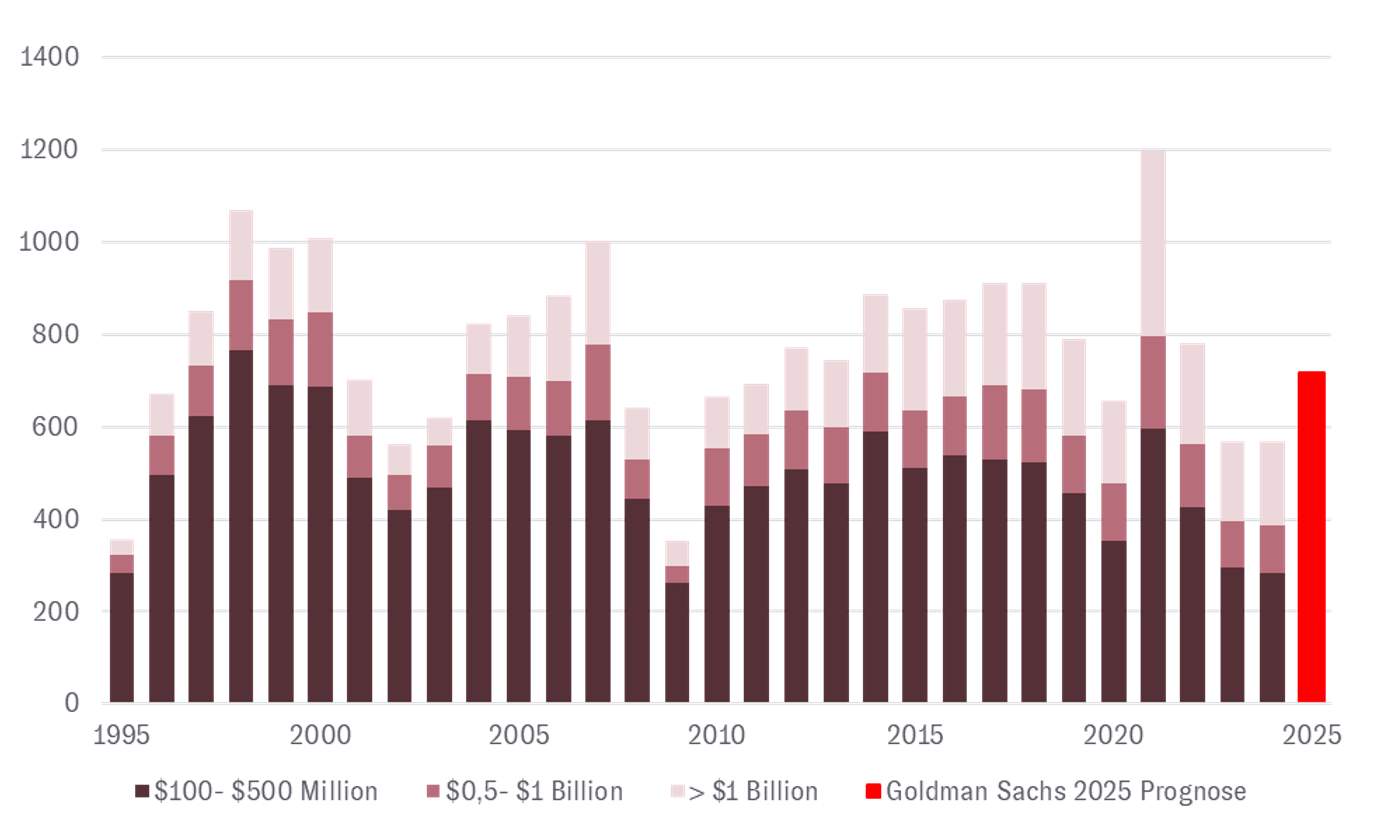

Das Umfeld für das Einwerben neuer Gelder für Private Equity Fonds als auch für den Abschluss von Transaktionen war in den vergangenen Jahren angesichts des deutlich gestiegenen Zinsniveaus durchaus anspruchsvoll. So litt die erfolgsverwöhnte Branche nach den sehr schwierigen Jahren 2022 und 2023 auch noch im Jahr 2024 unter rückläufigen Zahlen bei dem Volumen der erfolgreich geschlossenen Fonds gegenüber dem Rekordjahr 2021 und erlebte lediglich eine leichte Erholung der Transaktionsaktivität.

Allerdings mehren sich nun zunehmend positive Signale im Private Equity Markt. So zeigt zum einen die Investorenbefragung von McKinsey (LP Survey), dass 30% der institutionellen Anleger ihre Allokation zu Private Equity im Jahr 2025 erhöhen wollen, was positiv für das Volumen neu aufgelegter Fonds wäre. Zum anderen deuten Umfragen unter Private Equity Fonds und auch Unternehmen in den USA und Europa darauf hin, dass bei den Transaktionen die Talsohle erreicht sein könnte und sogar ein deutlicher Anstieg denkbar ist. Auch die General Partner, bei denen wir investiert sind, berichten von anziehenden Exit-Erfolgen. Konkret rechnen laut dem „M&A Outlook 2025“ von KPMG 85% der Unternehmen und sogar mehr als 90% aller Private Equity Fonds mit mehr Dynamik bei Unternehmenstransaktionen. Bezogen auf ihr eigenes Geschäft äußern 76% der Konzerne und 84% der Private Equity Fonds die Absicht, einen oder mehrere Unternehmenskäufe bzw. -verkäufe im Jahr 2025 vollziehen zu wollen.

Auch Goldman Sachs geht für die USA davon aus, dass das dortige Volumen der M&A Transaktionen im laufenden Jahr um rund 25% gegenüber dem Vorjahr zulegen wird (siehe Grafik).

Sollten diese Prognosen eintreffen, wären das sehr positive Nachrichten sowohl für die Anleger als auch für die Manager der Private Equity Fonds. Die Anleger erhielten wieder mehr Rückflüsse aus Bestandsfonds, während die General Partner der Private Equity Fonds im Erfolgsfall Gewinnbeteiligungen vereinnahmen könnten. Im Ergebnis stünde wieder mehr Liquidität zur Verfügung, wodurch der Gesamtmarkt zur Normalität der Vor-Corona-Zeit zurückfinden könnte. Für unsere bestehenden Investments erwarten wir daher in Summe ebenfalls wieder mehr Aktivität und attraktive Exits, wobei die außergewöhnlich positive Kursperformance der gelisteten Private Equity Gesellschaften im vergangenen Jahr möglicherweise schon einen Teil dieser Entwicklung vorweggenommen hat, wie auch die Kursrückgänge im 1. Quartal 2025 zeigen. An den attraktiven langfristigen Potenzialen für die Anlageklasse ändert dies jedoch nichts.

Normalisierung der M&A Aktivität am Beispiel der USA

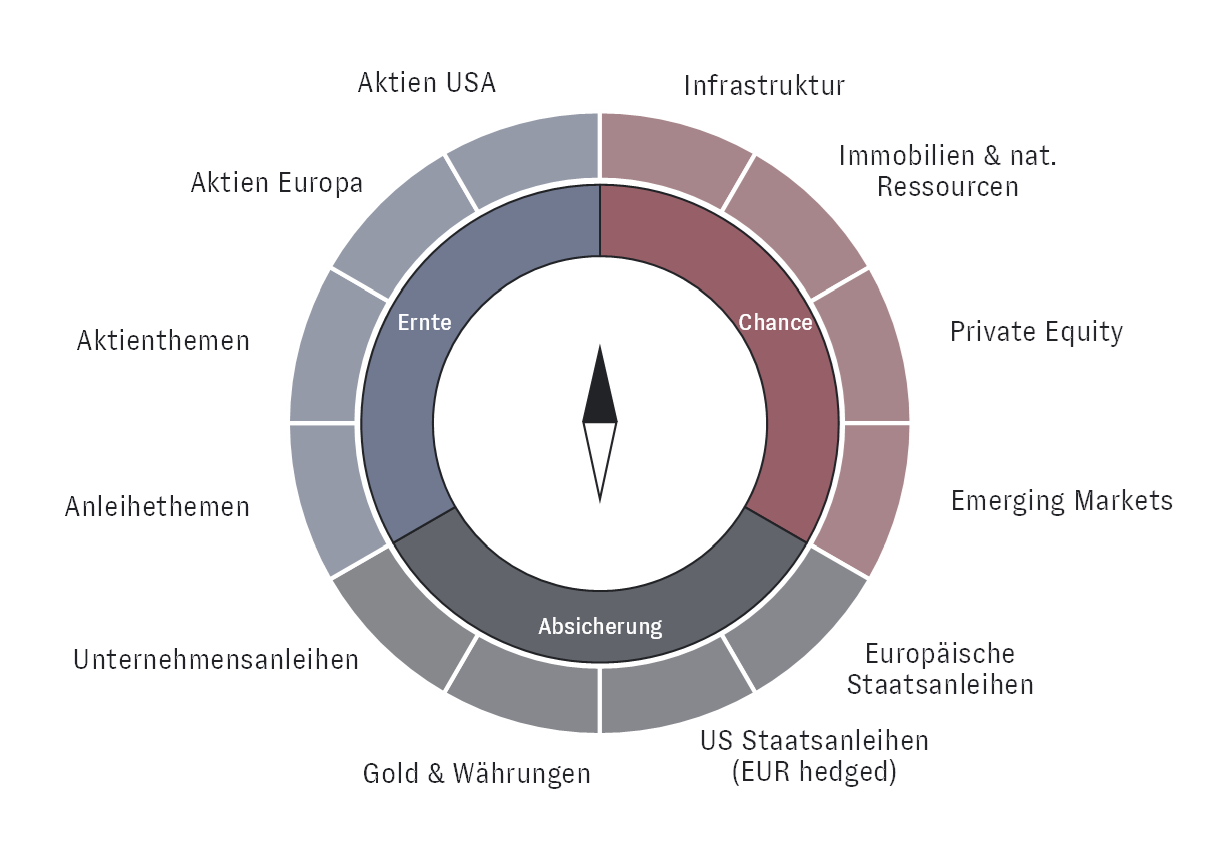

Anlagestrategie – Unsere Ausrichtung

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnell-

lebigen Zeiten

Auch wenn politische Börsen bekanntlich kurze Beine haben, hat im 1. Quartal insbesondere die Zollpolitik von Donald Trump sowie sein abweichendes Verständnis einer transatlantischen Partnerschaft zwischen den USA und Europa zu spürbaren Veränderungen in den Wachstumsraten geführt, vor allem in den USA und Deutschland.

In den USA wurden die Wachstumsprognosen aufgrund der aggressiveren Zollpolitik nach unten revidiert, während in Deutschland das fiskalpolitische Maßnahmenpaket mit Investitionen in Infrastruktur und Verteidigung zu einer Anhebung der Erwartungen führte.

Trotz der negativen Revision bleiben die US-Wirtschaftsdaten insgesamt solide, sowohl am Arbeitsmarkt als auch bei den aktuellen Einkaufsmanagerindizes. Die Unternehmen sind weiterhin robust aufgestellt, mit stabilen Gewinnwachstumsraten und hohen Margen. Aus unserer Sicht gibt es daher keinen Anlass, von einer bevorstehenden Rezession in den USA auszugehen. Trotz gestiegener Wachstumserwartungen für Deutschland und die Eurozone dürfte die US-Wirtschaft ihre höhere Dynamik beibehalten.

Den Druck, den vor allem die sogenannten "Magnificent 7" mit ihrer Bewertungskorrektur seit Jahresbeginn auf die US-Märkte ausgeübt haben, sehen wir als temporär an. Eine anhaltende Volatilität würden wir gezielt nutzen, um unsere Aktienquote wieder zu erhöhen – nachdem wir sie Ende letzten Jahres sowie Anfang März dieses Jahres reduziert hatten. Wir bleiben bei einer Übergewichtung von US-Aktien, setzen aber auch weiterhin auf eine Übergewichtung europäischer Aktien, insbesondere im Vergleich zu japanischen Titeln.

Am Anleihemarkt halten wir das Umfeld nach wie vor für attraktiv, insbesondere für Unternehmensanleihen, in denen wir weiterhin übergewichtet sind. Im historischen Vergleich der letzten 20 Jahre erscheinen sowohl Investment-Grade- als auch Hochzinsanleihen renditeseitig attraktiv. Die

Risikoaufschläge haben sich zuletzt nur moderat von ihren historischen Tiefständen entfernt und deuten ebenfalls nicht auf eine bevorstehende Rezession in den USA hin. Dennoch tragen wir dem gestiegenen Risiko weiter ansteigender Zinsspreads Rechnung und haben unsere Übergewichtung in Hochzinsanleihen reduziert. Staatsanleihen bleiben bei uns untergewichtet, übernehmen aber eine Absicherungsfunktion. Nach dem jüngsten Zinsrückgang in den USA, ausgelöst durch wachsende Konjunktursorgen, bevorzugen wir weiterhin US-Staatsanleihen gegenüber europäischen Pendants. Eine Stabilisierung der US-Wachstumserwartungen auf dem aktuellen Niveau dürfte mittelfristig wieder steigende Zinsen und damit einen festeren oder zumindest stabilen US-Dollar begünstigen. Unsere Positionierung in Bezug auf die Duration bleibt im Bereich zwischen 3 und 5 Jahren.

Die positiven strukturellen Trends im Bereich der börsennotierten Private Equity Unternehmen bleiben trotz der Korrektur seit Jahresbeginn bestehen. Die aktuelle Korrektur ist vor dem Hintergrund eines rund 40-prozentigen Kursanstiegs im Vorjahr zu sehen.

Infrastrukturwerte spielen eine Schlüsselrolle beim Ausbau von Energie- und Datennetzen – insbesondere vor dem Hintergrund des wachsenden Energiebedarfs durch KI-Anwendungen. Seit Jahresbeginn haben sie ihre Resilienz in einem herausfordernden Marktumfeld unter Beweis gestellt. Trotz solider operativer Entwicklung sind sie aktuell sowohl im historischen Vergleich als auch gegenüber dem globalen Aktienmarkt attraktiv bewertet.

Unser breit diversifizierter AURETAS Anlagekompass bleibt somit die richtige Strategie, um die vielfältigen Renditechancen an den Kapitalmärkten zu nutzen und gleichzeitig Risiken effektiv zu streuen.

Der AURETAS Anlagekompass

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Über die Autoren

Das könnte Sie auch interessieren

Unsere CIO und Managing Partnerin Britta Weidenbach war zu Gast bei n-tv in der Sendung „Fonds“. Im Gespräch ging es um die starke Gewichtung der USA in globalen Indizes, mögliche Konzentrationsrisiken sowie die Rolle von Diversifikation und Währungen in international ausgerichteten Aktienportfolios. Die zentralen Einordnungen aus dem Gespräch: Die hohe US-Gewichtung ist strukturell erklärbar. Sie […]

Auf einen Blick: Das Jahr 2025 war geprägt von erheblichen geopolitischen Spannungen, die ihren Höhepunkt in den von Donald Trump angekündigten Zöllen zum sogenannten „Liberation Day“ fanden. Dem stand insbesondere die dynamische Entwicklung der Künstlichen Intelligenz gegenüber, begleitet vom massiven Ausbau von Rechenzentren und der dafür notwendigen Infrastruktur.

Das Wichtigste auf einen Blick Warum diese Elemente für Technologie und Energiewende unverzichtbar sind Seltene Erden sind eine Gruppe von siebzehn chemischen Elementen, die in leichte und schwere Elemente eingeteilt werden. Beide Gruppen übernehmen unterschiedliche Aufgaben. Leichte Seltene Erden werden vor allem für besonders starke Magneten benötigt. Schwere Seltene Erden finden sich eher in moderner […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.