Auch das Jahr 2023 hat die Finanzmarktteilnehmer in Atem gehalten. Sowohl die Aktienmärkte als auch die Anleihemärkte waren von gefühlt hoher Volatilität geprägt. Sie befanden sich in einem Spannungsfeld zwischen Wachstums- und Inflationsdaten und deren Auswirkungen auf die Zinssetzung der Zentralbanken. In Summe überwog bis zum Anfang des 4. Quartals die Sorge, dass ein besser als erwartetes Wirtschaftswachstum in den USA die Inflation nicht ausreichend zurückfallen lassen würde, wodurch die Zentralbanken gezwungen wären, die Geldpolitik straff zu halten. Zu straff, um eine weiche Landung der Wirtschaft zu bewirken.

Das Ergebnis waren Aktien- und Anleihemärkte, die immer wieder unter steigenden Zinsannahmen und dem erhöhten Risiko einer kommenden Rezession litten. Diversifikationseffekte zwischen Aktien und Anleihen blieben bis in den Oktober hinein aus. Vernünftige Renditen konnten im Wesentlichen nur mit einer Handvoll von Technologiewerten in den USA sowie Geldmarktanlagen und Hochzinsanleihen erzielt werden.

Die eindrucksvoll positive Entwicklung der Finanzmärkte seit November zeigt uns, wo die Reise hingehen kann. Die Inflation hat unerwartet deutliche Rückgänge verzeichnet und schwächere Wachstumserwartungen im Jahr 2024 mäßigen den Druck auf die Zentralbanken.

Dennoch bleiben die Konjunkturdaten bislang so robust, dass eine Rezession unwahrscheinlich erscheint. An der Zinsfront ergibt sich damit ein grundsätzlich anderes Bild als seit Beginn des Zinserhöhungszyklus vor zwei Jahren. Die Zinsen haben ein Plateau erreicht und sollten im Laufe des nächsten Jahres von den westlichen Zentralbanken gesenkt werden. Die Indikationen dafür fallen mittlerweile sehr deutlich aus. Den Aktien- und Anleihemärkten wird so der Bewertungsdruck der letzten Jahre genommen. Die Vorzeichen für beide Anlageklassen stehen wieder auf grün. Auch alternative Anlagen, wie gelistete Private Equity Unternehmen, profitieren. Vor allem aber sollten diversifiziert aufgestellte Multi Asset Portfolios, die in den letzten zwei Jahren besonders unter der unterdurchschnittlichen Entwicklung an den Anleihemärkten gelitten haben, wieder Rückenwind bekommen. Denn Anfang 2023 war zwar ,,der Zins zurück‘‘, aber bis in den Oktober hinein nicht die Rendite.

Vor diesem Hintergrund blicke wir konstruktiv auf die Finanzmärkte.

Natürlich behalten wir die Risiken der erhöhten Zinsen auf den Konsumenten und die Unternehmen im Auge, sehen beide aber weiterhin so solide aufgestellt, dass wir mit keiner Rezession rechnen. Geopolitische Risiken, wie die Auseinandersetzung zwischen den USA und China, die Kriege in der Ukraine und im Nahen Osten, bleiben uns leider erhalten.

In diesem Umfeld bietet unser breit diversifizierter AURETAS Anlagekompass die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können.

Auf den folgenden Seiten finden Sie detaillierte Ausführungen. Wir würden uns freuen, wenn Ihnen unser AURETAS Navigator eine spannende Lektüre mit vielen interessanten Einblicken wäre.

Unser Blick zurück

Ein "Goldilocks-Szenario" prägt das 4. Quartal 2023 am Kapitalmarkt

Ein „Goldilocks-Szenario“ an den Kapitalmärkten beschreibt eine wirtschaftliche Situation, in der die Wirtschaft stark genug wächst, um die Unternehmensgewinne zu steigern, aber nicht so stark, dass sie signifikante Inflationsängste oder eine aggressive Straffung der Geldpolitik durch die Zentralbanken auslöst.

Zurückblickend herrscht seit November insbesondere in den USA eine solche Balance zwischen Wachstum und Stabilität, die sowohl zu deutlichen Kursgewinnen am Aktien- aber auch am Anleihemarkt führte. Dabei bezieht sich der Begriff der Stabilität in diesem Fall auf zurückfallende Inflationsraten, in deren Folge sich die US-Zentralbank von ihrem Zinserhöhungszyklus zunächst verabschiedete und mittlerweile Zinssenkungen in Aussicht stellt.

Somit präsentiert sich das abgelaufene Jahr 2023 trotz aller geopolitischen Tragödien und Unwägbarkeiten letztlich als ein Jahr mit deutlich positiver Performance für traditionelle Multi Asset Portfolios.

Neue Allzeithochs im Aktienindex MSCI World, getrieben vor allem durch den US-Markt, basieren insbesondere auf der Stärke der US-Wirtschaft. Hier wirkten unter anderem die staatlichen Unterstützungsprogramme auf breiter Front und stärkten die Konsumbereitschaft der US-Amerikaner. Interessanterweise gab es seit November eine deutlich breitere Aufwärtsbewegung am Aktienmarkt, wenn auch immer noch mit starken US-Technologieaktien. Auch die lange Zeit vernachlässigten Aktien mit geringer und mittlerer Marktkapitalisierung konnten einen Aufholeffekt in ihrer Wertentwicklung zeigen, was generell als eine gesunde Marktentwicklung interpretiert wird und den Wert diversifizierter Portfolioansätze bestätigt.

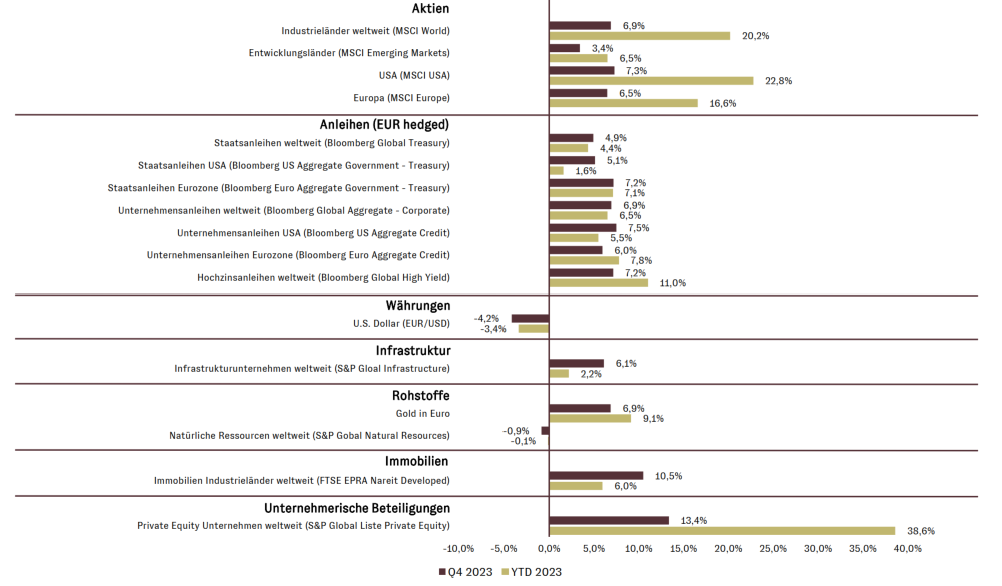

Wertentwicklung ausgewählter Anlageklassen im 4. Quartal und im Jahresverlauf 2023 (in EUR in %).

AURETAS Grafik; Quelle: Eigene Berechnungen auf Grundlage von FactSet-Daten; Stand: 29.12.2023.

Unser Blick nach vorne

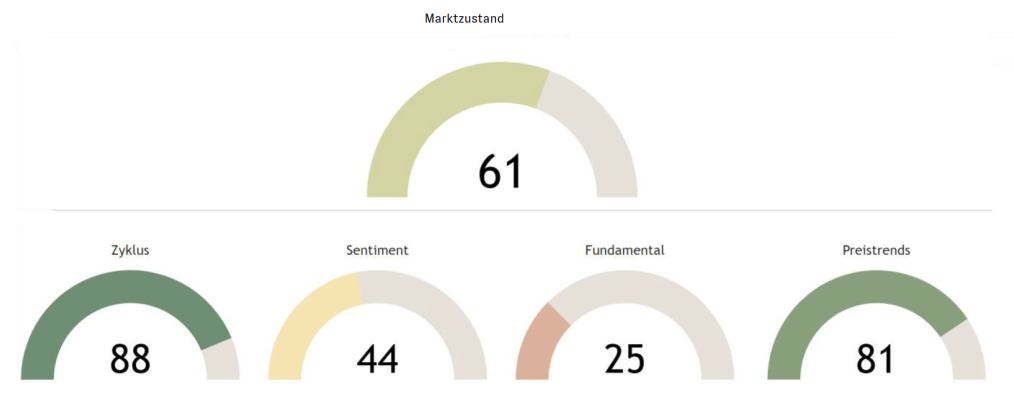

AURETAS Kapitalmarktmatrix: Starkes Momentum in Wirtschaft und Preistrends

Die AURETAS Kapitalmarktmatrix ist unser Instrument zum Einstieg in die fundierte Kapitalmarktanalyse. Anhand von vier Dimensionen, dem Wirtschaftszyklus, dem Marktsentiment, den Fundamentaldaten und den Preistrends, beobachten wir klar strukturiert Entwicklungen in der globalen Wirtschaft und am Finanzmarkt. Jede einzelne Dimension beleuchtet Daten, die sich historisch als wichtige Treiber der Finanzmärkte herausgestellt haben.

Aufgrund der sehr positiven Aktienmarktentwicklung des 4. Quartals ist es nicht verwunderlich, dass wir derzeit einen hohen Zustandswert in der Dimension Preistrends ermitteln. Die Dimension Zyklus wird insbesondere durch das von den USA ausgehende, in den Frühindikatoren sichtbare Anziehen der globalen Weltwirtschaft positiv getrieben.

In der Dimension Fundamental finden sich die Folgen der gestiegenen Aktienkurse. Grundsätzlich sind die Aktienmärkte auf den ersten Blick relativ teuer. Auf den zweiten Blick zeigt sich jedoch, dass sich hier die verschiedenen Marktsegmente stark voneinander unterscheiden und damit eine tiefergehende Analyse deutlichen Mehrwert liefern kann. Im Sentiment spiegelt sich wider, dass Kreditrisiken am Markt weiterhin als gering eingestuft werden. Die inzwischen lange Zeit inverse Zinskurve, die historisch für eine hohe Wahrscheinlichkeit einer Rezession spricht, lässt den Beitrag des Sentiments zum positiven Gesamtergebnis allerdings zurückfallen.

AURETAS Kapitalmarktmatrix

AURETAS Grafik; Quelle: Zustandswerte per 29.12.2023, eigene Berechnungen. Die Zustandswerte können Werte zwischen 0 und 100 annehmen (je höher, desto risikoaffiner).

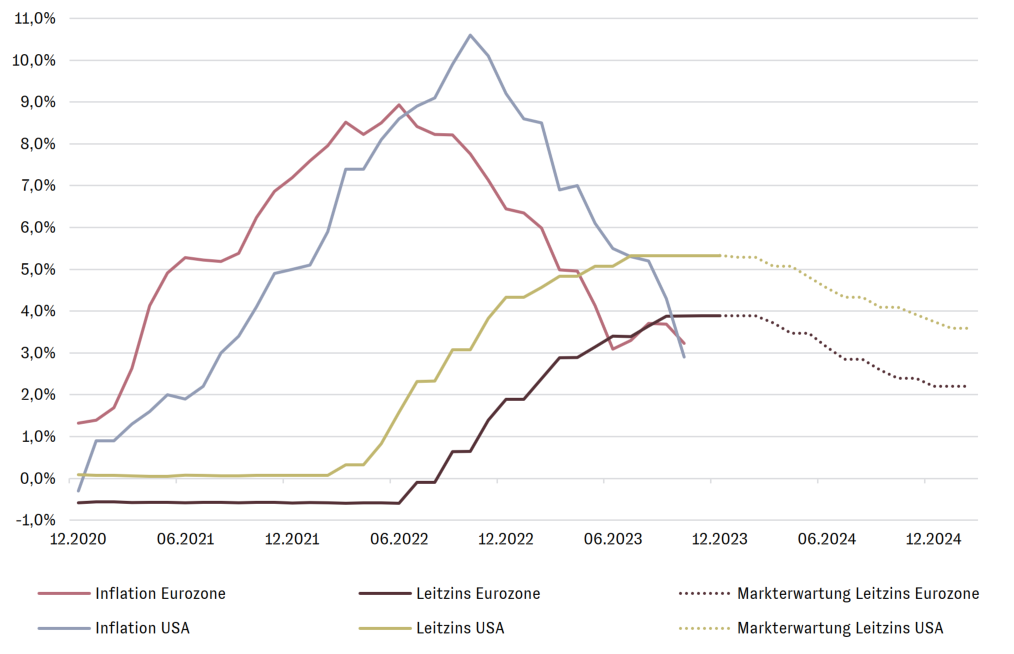

Die Inflation fällt zurück und bereitet den Weg für Zinssenkungen

Der Rückgang der Inflationsraten in den USA und Europa hat in den letzten Monaten positiv überrascht. Auch die Indikatoren für die weitere Preisentwicklung zeigen in die richtige Richtung. Abgeleitet aus den letzten Daten zur Inflation in den USA im November kann man annehmen, dass sich die jährlichen Preissteigerungen für Waren und Dienstleistungen dort bereits in Richtung 2% bewegen. Daraus ergibt sich ein grundsätzlich anderes Bild für die Finanzmärkte als in den letzten zwei Jahren. Die westlichen Zentralbanken haben wieder Raum, nicht nur von einem erreichten Zinsplateau, sondern von Zinssenkungen zu sprechen – was den Finanzmärkten Rückenwind verleiht. Aber nicht nur das. Die Zentralbanken haben damit auch wieder die Möglichkeit, mit deutlichen Zinssenkungen zu reagieren, sollte die Wirtschaft in den USA oder Europa wider Erwarten rezessive Tendenzen zeigen. Anleihemärkte dürften ihre Pufferfunktion in einem solchen Fall wieder wahrnehmen und ausgewogene Multi Asset Portfolios ihre Stärken wieder ausspielen können.

Inflationsraten in den USA und Europa schwächen sich weiter ab

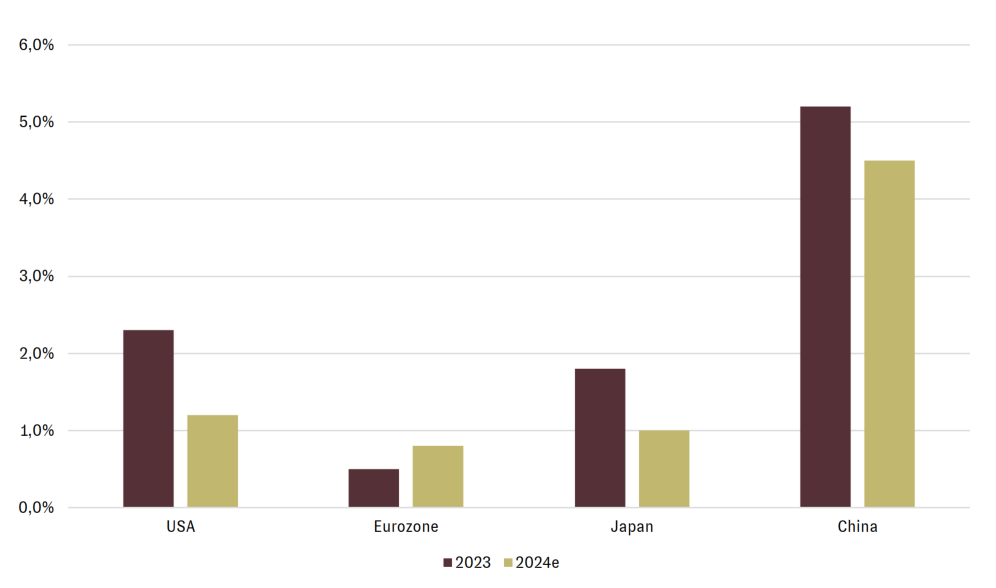

Schwächeres Wirtschaftswachstum, aber keine Rezession

Auf den ersten Blick scheint es keine gute Nachricht, dass das Wirtschaftswachstum in den USA und auch China in 2024 geringer ausfallen wird als im abgelaufenen Jahr – aber diese Erwartung sollte der Markt schon eingepreist haben. Eine Abschwächung der Wirtschaft aufgrund von strafferen Finanzierungsbedingungen für Konsumenten und Unternehmen wird bereits angenommen. Wie schon in unserem letzten Marktausblick beschrieben, gehen wir nicht davon aus, dass es zu einer Rezession in den USA kommt. Der feste Arbeitsmarkt, anziehende Reallöhne und die solide Vermögenssituation der Haushalte können als wichtigste Gründe hierfür genannt werden. Aber auch die Unternehmen sind weiterhin solide aufgestellt. Hinzu kommen Fiskalausgaben in den USA für Programme wie den Inflation Reduction Act, die auch im kommenden Jahr ihre Wirkung zeigen sollten.

Das Wirtschaftswachstum in Europa hinkt der Entwicklung in den USA eindeutig hinterher, zeigt aber zumindest erste Anzeichen einer Bodenbildung auf niedrigem Niveau. In China reden wir trotz wirtschaftlicher Abschwächung weiterhin von einem überdurchschnittlichen Wachstum von 4,5%.

Das Wirtschaftswachstum wird im kommenden Jahr schwächer erwartet

Nicht allein die Veränderung, sondern auch das absolute Niveau zählt

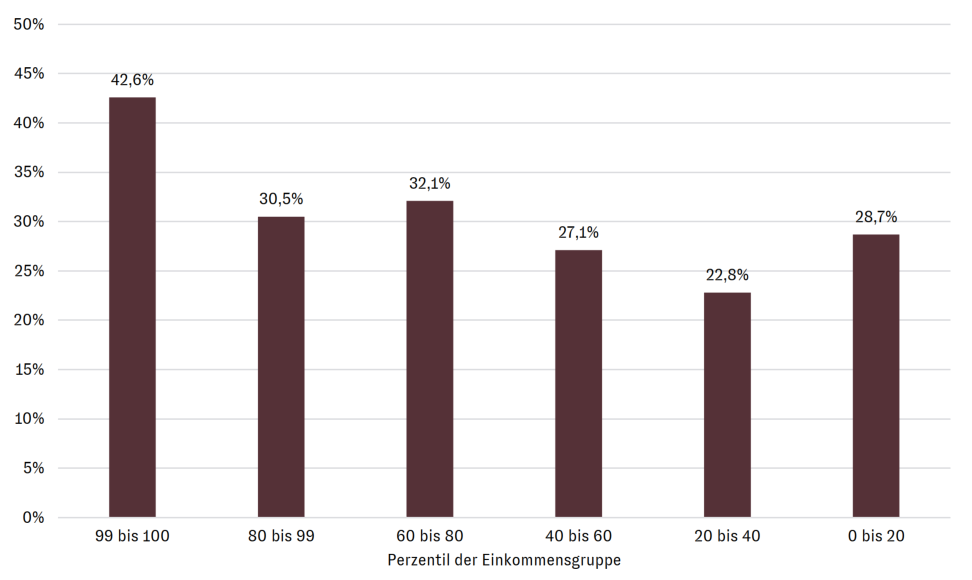

Der US-Konsument hat bereits im Jahr 2023 positiv überrascht und das unerwartet gute Wirtschaftswachstum wesentlich mitgetragen. Bei der Frage nach der weiteren Entwicklung fällt auf, dass sich die Marktteilnehmer in vielen Fällen auf die negativen Veränderungen fokussieren, aber nicht berücksichtigen, dass wir uns im längerfristigen Kontext weiterhin auf hohem absolutem Niveau bewegen. Der Arbeitsmarkt bleibt fest und die Vermögens-situation der Haushalte liegt immer noch deutlich über der von 2019 vor COVID. Beides sind wesentliche Faktoren für die Ausgabefreudigkeit der Konsumenten neben dem wieder eingetretenen Zuwachs der Reallöhne. Die Abschwächung des Konsumwachstums scheint uns vor diesem Hintergrund mehr als ausreichend in den Erwartungen berücksichtigt zu sein. Mögliche positive Überraschungen schließen wir nicht aus.

Das Nettovermögen aller Einkommensgruppen ist in den USA seit 2019 stark gestiegen

AURETAS Grafik; Quelle: BofA Global Research, Stand: 30.11.2023.

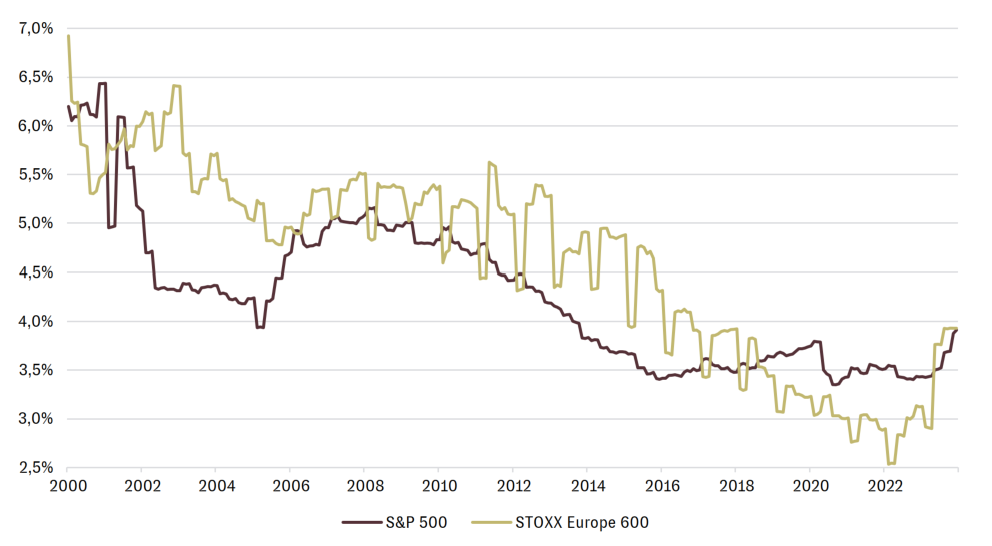

Refinanzierungskosten liegen trotz Anstieg weiterhin auf deutlich unterdurchschnittlichem Niveau

Die Finanzierungskosten für Unternehmen haben mit dem Anstieg der Zinsen am Markt über die letzten Jahre zugelegt. Und die alleinige Betrachtung der Veränderungsrate, kommend von sehr niedrigen absoluten Niveaus, würde zur Vorsicht mahnen. Fokussiert man aber auf die Entwicklung der effektiven Verzinsung auf bestehende Kredite der Unternehmen in den USA und Europa, so liegt man auf aktuellem Niveau immer noch deutlich unterhalb der Finanzierungskosten, die in der Vergangenheit gezahlt werden mussten. Nicht zu vergessen ist, dass die Unternehmen weiterhin Margen auf historisch hohem Niveau erzielen. Die Covid-Zeit hatte sie bereits dazu gezwungen, Kosten zu optimieren und frühzeitig über eine solide Finanzierung und Ausgabenpolitik nachzudenken. Damit sollte genug Raum für Investitionen und ein positives Argument für Aktien, Unternehmensanleihen wie auch Hochzinsanleihen gegeben sein.

Die effektive Verzinsung auf bestehende Kredite liegt weiterhin deutlich unter dem langfristigen Durchschnitt

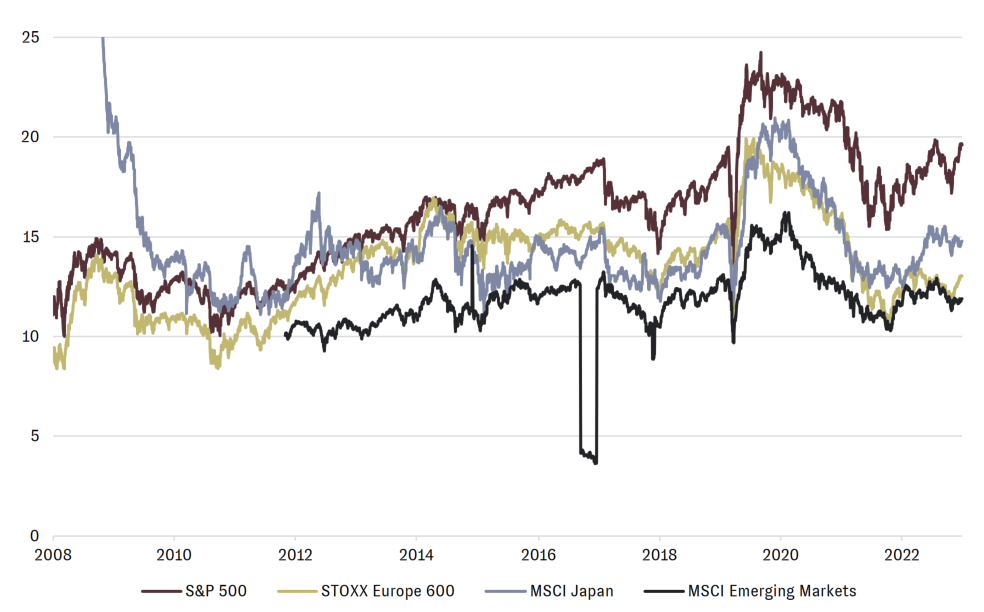

Oft wird von der aktuell hohen Bewertung der globalen Aktienmärkte gesprochen. Diese Aussage ist aufgrund des hohen Gewichts des teureren US-Aktienmarktes in den globalen Aktienindizes nachvollziehbar.

Differenziert betrachtet, sind aber US-Aktien ohne ihre Schwergewichte des Technologiesektors zwar nicht günstig, liegen aber nur leicht oberhalb ihres langfristigen Durchschnitts. Die Bewertungen der Aktienmärkte in Europa und anderen Regionen bleiben weiterhin attraktiv. Unternehmen mittlerer Größe stechen im historischen Vergleich als besonders günstig heraus. Natürlich ist für die Beurteilung der Bewertung immer das Gewinnwachstum entscheidend. Nachdem die Unternehmensgewinne im Jahr 2023 nahezu unverändert waren, erwarten wir für 2024 eine Rückkehr des Gewinnwachstums in den USA und Europa. Dies wäre ein wichtiger Treiber für die Aktienmärkte.

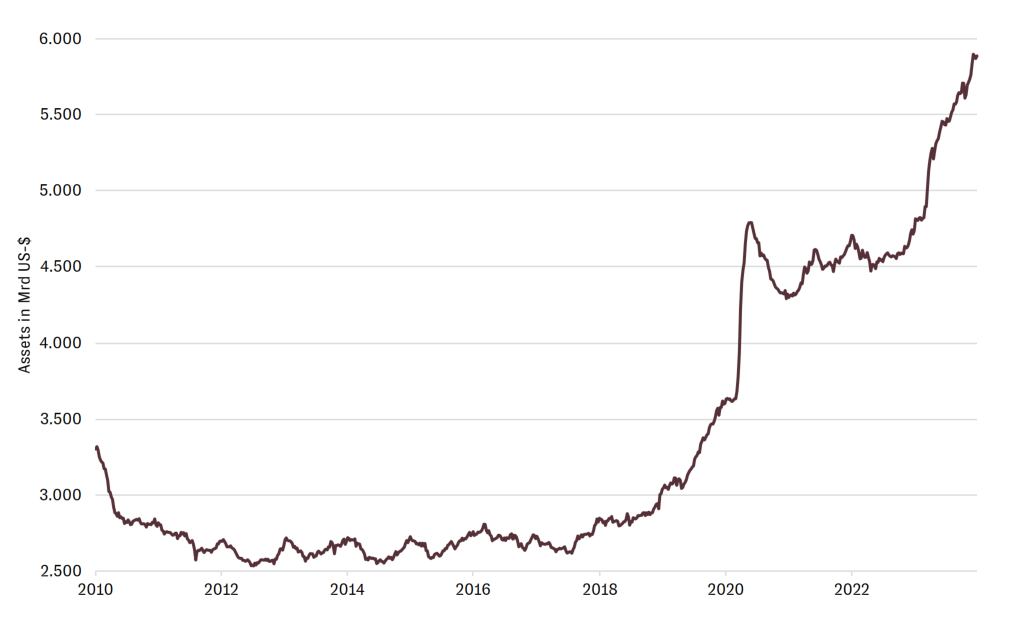

Die Liquidität im Markt ist hoch – Aktienmärkte könnten profitieren

Angezogen von einem kurzfristigen Zins, der in den USA im Laufe des Jahres auf zwischenzeitlich über 5% gestiegen ist, haben Anleger ihre Positionen in Geldmarktfonds in 2023 um weitere 1,2 Billionen US-Dollar erhöht – ein Rekordstand. Fällt der Zins wie erwartet zurück, sollten Aktienmärkte für Anleger wieder deutlich attraktiver werden und von der vorhandenen Liquidität im Markt profitieren.

Anlagen in Geldmarktfonds in den USA erreichen durch gestiegene Zinsen ein hohes Niveau

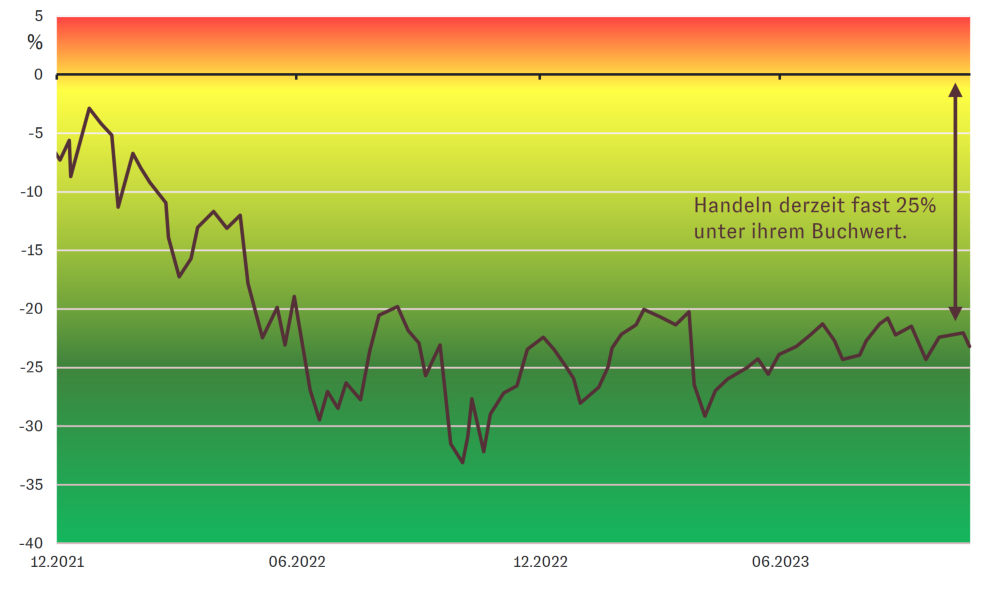

Unternehmen, die als Beteiligungsgesellschaften private Unternehmen erwerben und diese operativ weiterentwickeln oder selbst Private Equity Fonds managen, dienen uns als flexibles Instrument, um in die ansonsten illiquide Welt der Privatmarktanlagen zu investieren.

Interessanterweise unterscheiden sich die Börsenkurse dieser gelisteten Beteiligungsgesellschaften in aller Regel von ihrem inneren Wert, d.h. der Summe aller ihrer Vermögenswerte abzüglich etwaiger Schulden. Während Anleger in Euphoriephasen an den Aktienmärkten bereit sind, eine Prämie zu diesem inneren Wert zu zahlen, kommt es in Phasen hoher Unsicherheit oder Vorsicht oftmals zum gegenteiligen Effekt.

Aktuell befinden wir uns in einer Situation, in der die Bewertungsabschläge der börsennotierten Private Equity Gesellschaften gegenüber ihren Buchwerten deutlich höher ausfallen als in normalen Zeiten (siehe folgende Grafik). Historisch haben sich die Aktienkurse im Zeitverlauf aber immer wieder ihrem inneren Wert angenähert.

Angesichts der solide aufgestellten Portfolios der von uns selektierten Unternehmen bietet die aktuelle Situation unseres Erachtens einen besonders attraktiven Einstiegszeitpunkt. Der Anleger sollte nicht nur von dem künftigen originären Wachstum dieser Unternehmen profitieren können, sondern zusätzlich von einer Aufholung ihrer hohen Bewertungsabschläge.

Entwicklung der Bewertungsdiscounts von börsennotierten Beteiligungsgesellschaften ggü. ihrem Buchwert

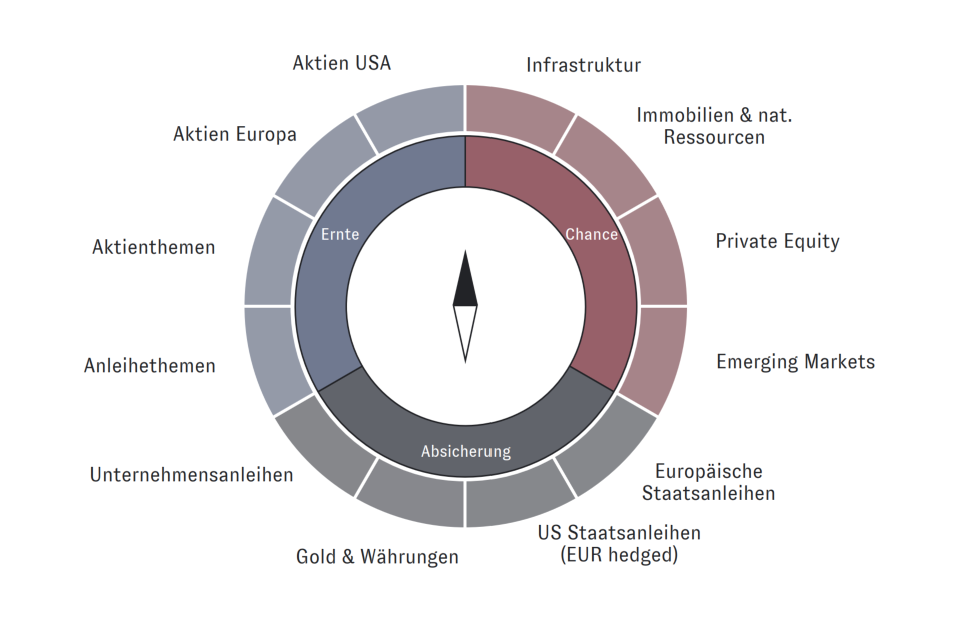

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnelllebigen Zeiten

Rückenwind von der Zinsseite, gepaart mit bereits gedämpften Erwartungen an das Wirtschaftswachstum aber keiner Rezession, sind die wesentlichen Annahmen für unseren konstruktiven Blick auf die Finanzmärkte. Unsere Analyse der Widerstandsfähigkeit des Konsumenten und der Unternehmen in einem Umfeld erhöhter Zinsen stützt unsere Meinung.

Das wieder anziehende Gewinnwachstum der Unternehmen im Jahr 2024 und ihre weiterhin attraktive Bewertung in der Breite, lässt uns leicht übergewichtet in Aktien bleiben. Dabei präferieren wir weiterhin US-Aktien. Sie sollten von einem besseren Gewinnwachstum, auch getrieben durch einen höheren Anteil an technologielastigen Sektoren, profitieren. In Unternehmen mittlerer Größe bleiben wir aufgrund ihrer strukturellen Wachstumschancen und historisch niedrigen Bewertung positioniert, sind aber sehr auf ihre Profitabilität bedacht.

Wir sehen auf dem aktuellem Zinsniveau auch weiterhin attraktive Anlagemöglichkeiten in Unternehmensanleihen und ausgewählten Hochzinsanleihen. Nach dem Erreichen des Zinsplateaus haben wir die Duration in unserem Anleiheportfolio verlängert. So sollten wir von fallenden Zinsen und einem längerfristigen Festzurren der aktuell attraktiven Renditen am Markt profitieren können. Staatsanleihen dürften ihrer Rolle als ,,sicherer Hafen‘‘ in Zukunft wieder gerecht werden.

Neben den strukturellen Wachstumsargumenten für die Märkte Private Equity und Infrastruktur sowie Immobilien und natürliche Ressourcen spricht der abnehmende Druck von der Zinsseite auch für diese Assetklassen. Vor allem die von uns investierten gelisteten Private Equity Unternehmen scheinen aufgrund eines aktuell hohen Bewertungsabschlags zu ihrem inneren Wert attraktiv.

Ebenfalls interessant für Anleger sind aus unserer Sicht die Aktienmärkte ausgewählter Schwellenländer. Hier können attraktive Bewertungen auf ein überdurchschnittliches Wirtschaftswachstum treffen.

Risiken im Markt, wie eine doch zu straff gesetzte Geldpolitik, sowie die Auseinandersetzungen des Westens mit China und der Krieg in der Ukraine und im Nahen Osten, bleiben bestehen. Vor diesem Hintergrund bietet unser AURETAS Anlagekompass eine breit diversifizierte Anlagestrategie, die es erlaubt, von den Renditechancen verschiedenster Anlageklassen zu profitieren und die Risiken dabei zu streuen.

Der AURETAS Anlagekompass

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Hinweis: Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Zur besseren Lesbarkeit nutzen wir das generische Maskulinum. Die in diesem Artikel verwendeten Personenbezeichnungen beziehen sich – sofern nicht anders kenntlich gemacht – auf alle Geschlechter.

Britta Weidenbach brennt für Asset Management. Als Managing Partnerin ist sie seit Anfang 2023 für die WERTENTWICKLUNG der betreuten Vermögen bei AURETAS verantwortlich. Über 20 Jahre in führenden Rollen im Fondsmanagement der DWS hat sie im Gepäck, zuletzt als Leiterin für Europäische Aktien und Co-Leiterin des Aktiengeschäfts in EMEA. Das war nur konsequent. Denn von 1999 bis 2020 machte sie dort erfolgreich Karriere. Nach dem VWL-Studium mit Schwerpunkt Finanzmarkttheorie ging es direkt in die Praxis. Mit den Erfolgen wuchsen Aufgaben und Verantwortung – für Assets und für Menschen. Darunter zwei DWS-Flaggschiff-Fonds, 10 Milliarden Euro AuM und Fonds-Manager in Frankfurt, London und New York. Hinzu kamen Management-Aufgaben als Mitglied im DWS CIO Executive Committee.

Nach erfolgreichen 21 Jahren bei der DWS war es Zeit für den nächsten Schritt. Und so denkt Britta Weidenbach nun bei AURETAS Vermögen anders und bringt ihre tiefe Asset-Management-Erfahrung in unternehmerische VERANTWORTUNG ein. Die Kombination aus quantitativ unterstützter Anlageexpertise und langjähriger Erfahrung in der Managerselektion auch in weniger liquiden Märkten im AURETAS Anlagekompass, das Team und die Entwicklung innovativer digitaler Lösungen im Private Wealth Management schätzt sie sehr an AURETAS. Sie hält viele Bälle gleichzeitig in der Luft – auch privat, als verheiratete Mutter zweier Söhne. Ehrenamtlich unterstützt sie Jugendliche. Und wann immer es die Zeit erlaubt, verbringt sie diese mit Familie und Freunden oder schlüpft in ihre Laufschuhe.

Für Matthias Rathgen wäre die größte denkbare Katastrophe, wenn das Internet ausfiele. Der Head of Semiliquid Assets braucht den permanenten Infostrom wie die Luft zum Atmen. Sein Platz ist die Welt, ganz buchstäblich: 56 Länder auf allen Kontinenten hat er bereist, sucht und findet AUSSERGEWÖHNLICHE Investments und deren Manager. Dazu zählen weltweite Musikrechte ebenso wie der Aufbau digitaler Infrastruktur im All oder Corona-Testlabore in den Weiten Afrikas. Insbesondere Entwicklungs- und Schwellenländer interessieren ihn. Hier findet er die größten Vorteile für Investoren.

Denn es bieten sich nicht nur renditestarke Investmentchancen, auch die Wirkung auf die Entwicklung und Lebensumstände der Menschen ist sehr direkt spürbar. Für diesen Brückenschlag brennen sein Team und er. Um Trends zu erkennen, sind Neugierde, INTUITION und die Fähigkeit, sich schnell in Themen einzuarbeiten, unerlässlich. Als junger Mann war Matthias Programmierer, selbsterklärter Nerd. Und auch in seinem heutigen Job ist er Spezialist darin, Generalist zu sein. Entspannung findet er in den Wäldern vor seiner Haustür – beim Gehen denkend ... so richtig Ruhe ist halt nie.

Ausgelöst durch den Iran-Konflikt befinden sich die Kapitalmärkte aktuell in einem komplexen und volatilen Umfeld. Wie Fundview berichtet, diskutieren viele Family Offices, wie gut ihre Portfolios auf ein solches Szenario vorbereitet sind und welche Anpassungen in der Asset Allokation vorgenommen wurden. Wie AURETAS die aktuelle Lage einschätzt und welche Schlüsse daraus für die Portfoliosteuerung gezogen […]

Die Rahmenbedingungen an den Kapitalmärkten verändern sich derzeit in hoher Geschwindigkeit. Geopolitische Eskalationen, neue Inflationsrisiken und die Frage nach der tatsächlichen Tragweite der KI‑getriebenen Disruption stellen viele der bisherigen Erwartungen für 2026 infrage. Umso wichtiger ist eine strukturierte Einordnung jenseits kurzfristiger Marktreaktionen. In der von Drescher & CIE organisierten Webinar‑Reihe „Die Stunde der Strategen“, moderiert […]

Auf einen Blick: Mit weiterhin robusten Wirtschaftsdaten und ersten Anzeichen einer zyklischen Erholung im verarbeitenden Gewerbe in Europa und den USA ist das Finanzjahr 2026 positiv gestartet. Auch strukturelle Wachstumstreiber, wie Investitionen in Künstliche Intelligenz sowie eine durch wohlhabendere Haushalte gestützte Konsumnachfrage, bleiben intakt.

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.