AURETAS Navigator – Juli 2025

Auf einen Blick

Im 2. Quartal dieses Jahres haben sich die politischen Spannungen an den Finanzmärkten weiter zugespitzt. Der Begriff des US-Exceptionalism, eigentlich auf die wirtschaftliche Sonderstellung der USA bezogen, hat sich zunehmend in eine politische Dimension verschoben. Auch die anhaltenden Konflikte im Nahen Osten sorgten für Unruhe.

In diesem herausfordernden Umfeld wich die tatsächliche Marktbewegung deutlich von der gefühlten ab. Die Aktienmärkte konnten zulegen – auch der US-Markt erholte sich von den Tiefstständen Anfang April, nachdem Präsident Trump die angekündigten reziproken Zölle gegenüber wichtigen Handelspartnern vorerst aussetzte. Im Gegensatz dazu setzte der US-Dollar seine Schwäche aus dem 1. Quartal fort – ein Signal für die anhaltende Skepsis der Investoren gegenüber Trumps erratischer Politik.

Rezessionsängste in den USA sehen wir weiterhin nicht als begründet. Zwar brachen die Frühindikatoren zur US-Wirtschaft zu Beginn des Quartals deutlich ein, sie haben sich jedoch zuletzt wieder stabilisiert und nähern sich den weiterhin robusten Konsumenten- und Arbeitsmarktdaten wieder an. Wir rechnen dennoch mit einer moderaten Abschwächung des US-Wachstums in den kommenden Monaten. Entsprechend bleiben wir mit einer neutralen Aktienquote positioniert.

Auch wenn der US-Exceptionalism angekratzt ist, bleiben die US-Unternehmensgewinne im internationalen Vergleich attraktiv. Unterstützt durch überdurchschnittliches Wirtschaftswachstum und Produktivitätsfortschritte sowie einen schwachen US-Dollar zeigen sie weiterhin ein hohes einstelliges Wachstum. Wir bleiben daher in US-Aktien übergewichtet, trennen diese Positionierung jedoch von der im US-Dollar, den wir aktienseitig neutral aufgestellt haben. Trotz fundamentaler Unterstützung des US-Dollars durch Wachstums- und Zinsdifferenzen zur Eurozone wollen wir die Risiken einer erratischen Trump-Politik in unseren Portfolios damit angemessen abbilden.

Fiskalpakete und die angekündigten Strukturreformen eröffnen Aktien in der Eurozone mittelfristig weiteres Potenzial, auch wenn sich die Erfolge der Politik erst sukzessive einstellen dürften. Die US-Zollpolitik dürfte in den kommenden Wochen – mit Auslaufen der 90-Tage-Frist am 9. Juli – erneut stärker in den Fokus rücken, mit Auswirkungen insbesondere für exportorientierte Regionen wie der Eurozone, China und Japan. Eine tragfähige Zolllösung ist in unseren Augen eine Voraussetzung dafür, dass diese Märkte mit der Performance des US-Marktes zukünftig Schritt halten können.

Den Konflikt im Nahen Osten werden wir weiterhin genau beobachten. Der US-Angriff auf iranische Nuklearanlagen hat das Eskalationsrisiko erhöht, allerdings auch Irans Position als potenzielle Atommacht deutlich geschwächt. Eine iranische Reaktion – etwa weitere Angriffe auf US-Stützpunkte oder die Blockade der Straße von Hormuz – bleibt möglich, erscheint uns jedoch aufgrund der eigenen wirtschaftlichen Verwundbarkeit des Irans (rund 90% seiner Öl-Exporte gehen nach China und passieren diese Route) derzeit eher unwahrscheinlich. Auch die geopolitische Schwäche Irans und seiner Partner dürfte das Eskalationsrisiko begrenzen.

Unser breit diversifizierter AURETAS Anlagekompass bietet in diesem komplexen Marktumfeld weiterhin eine robuste strategische Ausrichtung, um attraktive Renditechancen zu nutzen und gleichzeitig Risiken breit zu streuen. Das gilt vor allem auch durch die Positionierung in strukturell wachsenden Sektoren wie Private Equity und Infrastruktur.

Im Folgenden beleuchten wir einige der für uns zentralen Treiber der Finanzmärkte in den kommenden Monaten und freuen uns, Ihnen weitere spannende Einblicke zu geben.

Unser Blick zurück

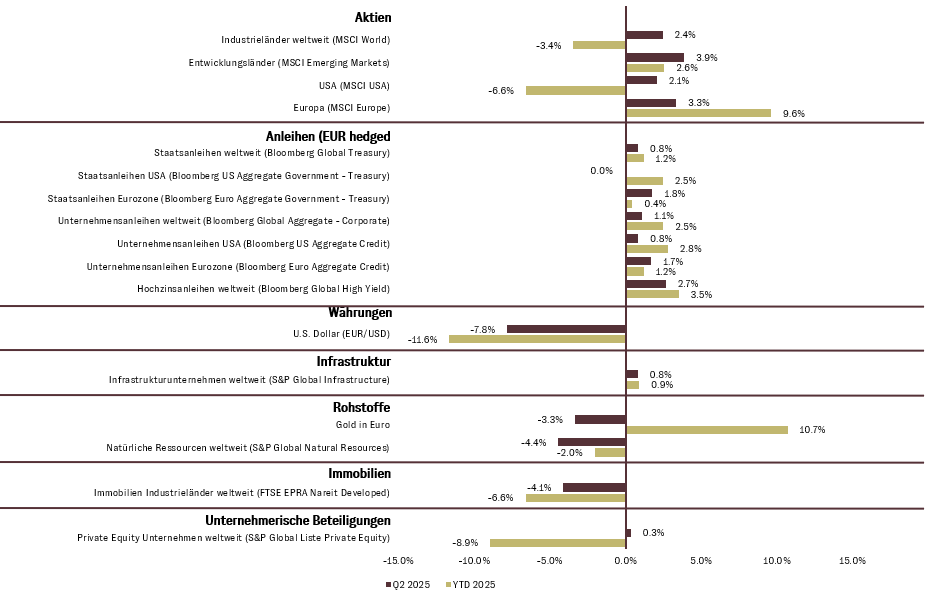

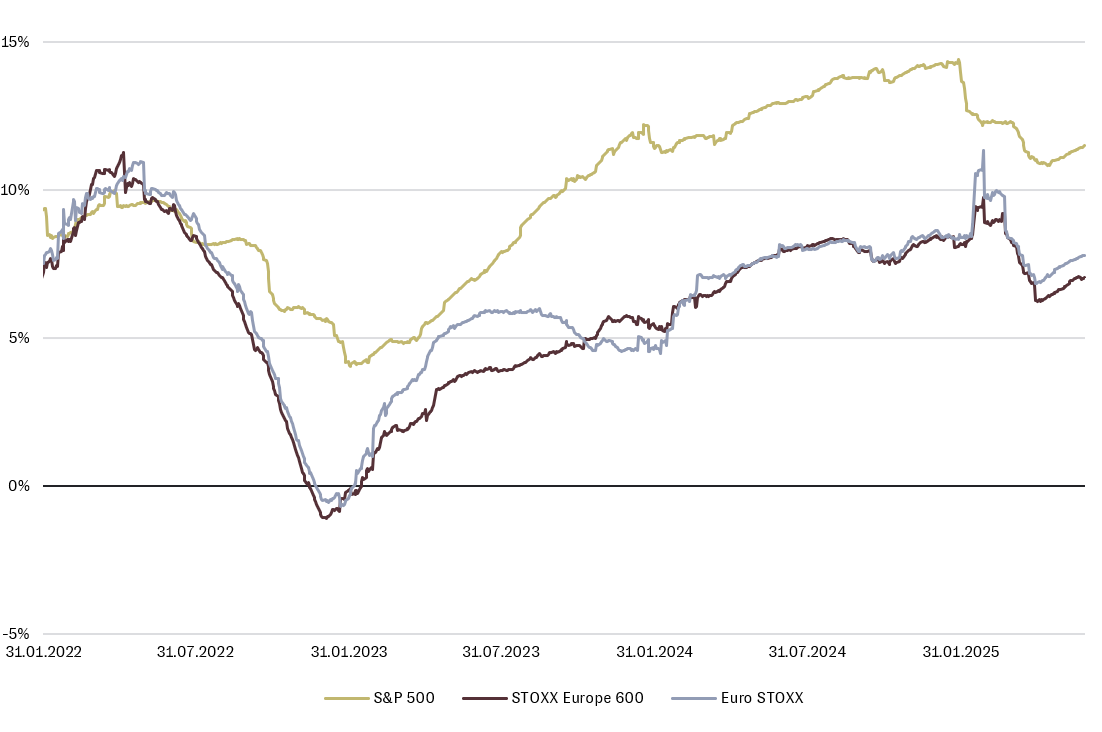

Erholung bei US-Aktien und Fortsetzung des Anstiegs bei europäischen Aktien

Nachdem der US-Aktienmarkt in den letzten Jahren dank der Big Tech Werte weltweit die beste Performance zeigte, kam es ab Februar zu einer deutlichen Konsolidierung, die bis Mitte April andauerte. Seitdem setze allerdings wieder eine Erholung der Notierungen ein und der MSCI USA Index beendete das 2. Quartal in USD mit einem neuen Rekordhoch. Der Kursanstieg von +2,1% (in Euro) fällt allerdings etwas verhaltener aus. Die Angabe der Wertentwicklung in Euro ist dabei aktuell besonders relevant, da der USD im 2. Quartal weiter gegenüber dem Euro abwertete und somit das Ergebnis der US-Aktien aus Euro-Anlegersicht um -7,8% deutlich schmälerte. Die erratische US-Politik erklärt dabei viel an Volatilität sowohl beim USD als auch bei US-Aktien.

Besonders das Instrument der US-Zollpolitik sorgte Anfang April für große Unsicherheit und Kursverluste bei US-Aktien, um nach einer vorläufigen Reduktion der Zollsätze sowohl gegenüber Europa als auch China in eine dynamische Erleichterungsrallye am globalen Aktienmarkt umzuschlagen. Durch den schwachen USD und die Unsicherheit der Marktteilnehmer verbunden mit negativen Wachstumsrevisionen ist in Summe im 1. Halbjahr, gemessen am MSCI World Index, ein negatives Ergebnis von -3,4% (in Euro) zu verzeichnen.

Auch die Anleihemärkte standen unter dem Eindruck politischer und konjunktureller Unsicherheit. Besonders im Fokus: die langfristigen US-Staatsanleihen auch in Verbindung mit der Diskussion um die Verschuldungssituation der USA. Im 1. Halbjahr erzielten sie dennoch ein Plus von +2,5 % (in Euro), während im 2. Quartal ein Seitwärtstrend (0,0% in Euro) zu verzeichnen war.

Die US-Notenbank unterbrach ihren Zinssenkungszyklus, um die unklaren makroökonomischen Entwicklungen resultierend aus der US-Zollpolitik – insbesondere hinsichtlich Inflation und Wachstum – abzuwarten. Ein finales Verhandlungsergebnis mit mehreren Partnerstaaten steht weiterhin aus.

Die Europäische Zentralbank senkte am 5. Juni die Leitzinsen erneut um 0,25%. Das Wirtschaftswachstum in der Eurozone blieb schwach und die Inflation ist entsprechend weiter gesunken. Vor dem Hintergrund erzielten Euro-Staatsanleihen im 2. Quartal Kursgewinne von + 1,8%.

Die Kreditrisikoaufschläge (Credit Spreads) in Europa und den USA pendelten sich, nach kurzer Ausweitung im April im Zuge des „Liberation Day“, wieder auf niedrigem Niveau ein. Dadurch konnten Anleihen mit Kreditrisiko sowohl im 2. Quartal als auch im 1. Halbjahr eine positive Performance erzielen.

Ein Highlight des im 2. Quartal war erneut die sehr positive Entwicklung des Goldpreises. Gold konnte mit gut 3.500 USD pro Feinunze ein neues Allzeithoch erzielen. Vor allem Retail-Anleger trugen im Jahr 2025 via ETF-Investments stark zur Nachfrage bei. Allerdings wurde die positive Wertentwicklung für Euro-Anleger durch den starken Rückgang beim USD im 2. Quartal überkompensiert. Seit Jahresanfang notiert Gold aber auch in Euro weiter deutlich im Plus.

Europäische Aktien setzen ihre positive Entwicklung fort. Der MSCI Europe legte im 1. Halbjahr um +9,6% (in Euro) zu. Sowohl die Fiskalpakete, besonders in Deutschland, als auch die Geldpolitik der EZB sorgten hier für den nötigen Rückenwind. Die europäischen Aktienmärkte preisen damit bereits einen Teil der erhofften positiven Konjunktureffekte, die erst später wirksamen werden können, ein.

Wertentwicklung ausgewählter Anlageklassen YTD und im 2. Quartal 2025 (in EUR in %)

Unser Blick nach vorne

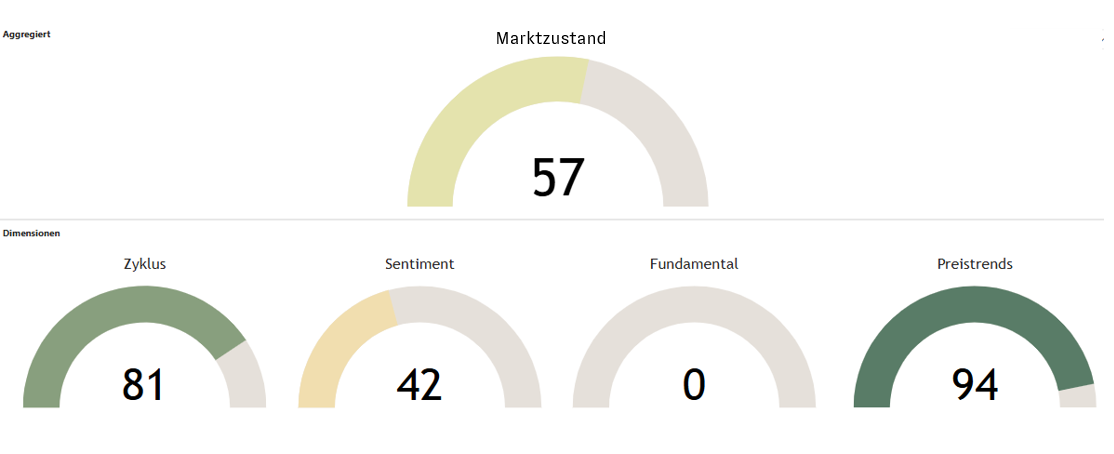

AURETAS Kapitalmarktmatrix: Weiterhin robuste Marktverfassung

Die AURETAS Kapitalmarktmatrix dient uns als wichtiges Instrument zum Einstieg in die fundierte Kapitalmarktanalyse.

In vier Dimensionen – Zyklus, Sentiment, Fundamentaldaten und Preistrends – beobachten wir systematisch die Entwicklungen der globalen Wirtschaft und Finanzmärkte. Jede Dimension analysiert dabei Daten, die sich historisch als bedeutende Einflussfaktoren für die Finanzmärkte erwiesen haben.

Anfang Juni hat der Scoring-Wert der Kapitalmarktmatrix seinen Höchststand seit Einführung bei AURETAS erreicht und ist wieder etwas zurückgefallen. Darin spiegeln sich die in den letzten Wochen verbesserten Frühindikatoren und Sentiment Daten wider.

Der Zustandswert der Dimension Zyklus wird aktuell durch expansive Wirtschaftsindikatoren sowie eine hohe Überschussliquidität geprägt. Die Finanzie-rungsmöglichkeiten für Unternehmen haben sich etwas gelockert.

In der Dimension Sentiment signalisieren die Zinsstrukturen an den Anleihemärkten aktuell ein gesundes Kreditumfeld. Lediglich die wieder minimal invertierten Zinsen für US-Staatsanleihen halten die Dimension von ihrem Höchststand seit der Einführung bei AURETAS ab.

Der Zustandswert der Dimension Fundamental wird weiterhin durch die negativen Revisionen der Schätzungen der Unternehmensgewinne belastet. Zudem sind die Aktienbewertungen im historischen Vergleich nach wie vor hoch. Dies gilt sowohl im Vergleich zur eigenen Historie als auch im Vergleich mit Renditen von Staatsanleihen. Der Zustandswert der Dimension Preistrends profitiert besonders von der schwachen Entwicklung des US-Dollars. Die jüngst leicht schwächere Performance von Aktien gegenüber Staatsanleihen sowie zyklischen gegenüber defensiven Sektoren sorgen aktuell dafür, dass die Dimension nicht auf ihrem Maximum notiert.

AURETAS Kapitalmarktmatrix: Zustandswerte Zyklus und Preistrends nahe ihrem Maximum

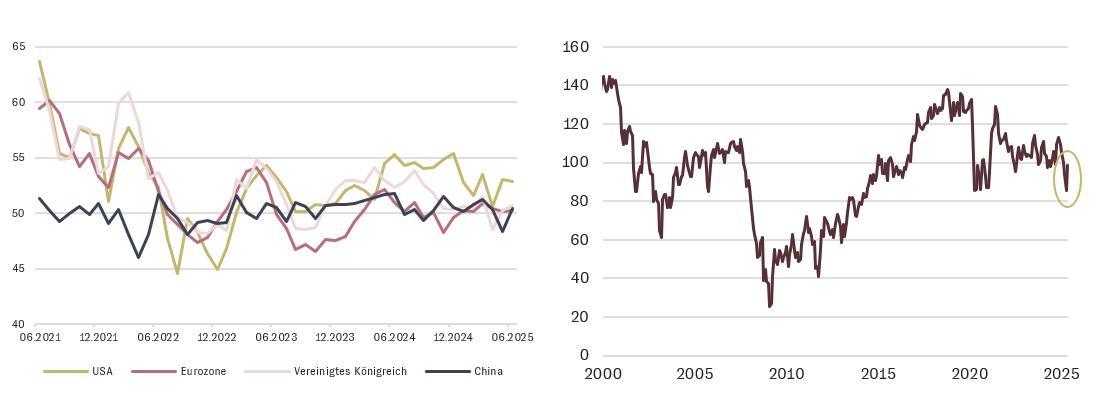

US-Wirtschaft zwischen soliden Konjunkturdaten und schlechten Sentimentindikatoren

Die aktuellen Konjunkturdaten in den USA – insbesondere zur Konsumnachfrage und zum Arbeitsmarkt – zeigen sich trotz der jüngsten Zollpolitik weiterhin auf soliden Niveaus. Auch die Umfragen unter Einkaufsmanagern des verarbeitenden Gewerbes und des Dienstleistungssektors liegen mit 52 klar im Wachstumsbereich. Im Vergleich dazu deuten die entsprechenden Indikatoren für die Eurozone und China derzeit lediglich auf eine Bodenbildung hin und schwanken um die Wachstumsgrenze von 50 (siehe linker Chart).

Allerdings hat die Unsicherheit rund um die Zollpolitik Anfang April die Konsumentenstimmung in den USA spürbar belastet. Mit dem Aussetzen der reziproken Zölle und den laufenden Verhandlungen über ein Handelsabkommen mit China hat sie sich jedoch wieder leicht erholt (siehe rechter Chart).

Wir gehen daher nicht von einer Rezession in den USA aus, erwarten jedoch eine konjunkturelle Abschwächung in den kommenden Monaten. Dennoch dürfte das Wachstum in den USA im internationalen Vergleich überdurchschnittlich bleiben.

Entwicklung von Einkaufsmanagerindizes (PMI) und Konsumentenstimmung in den USA

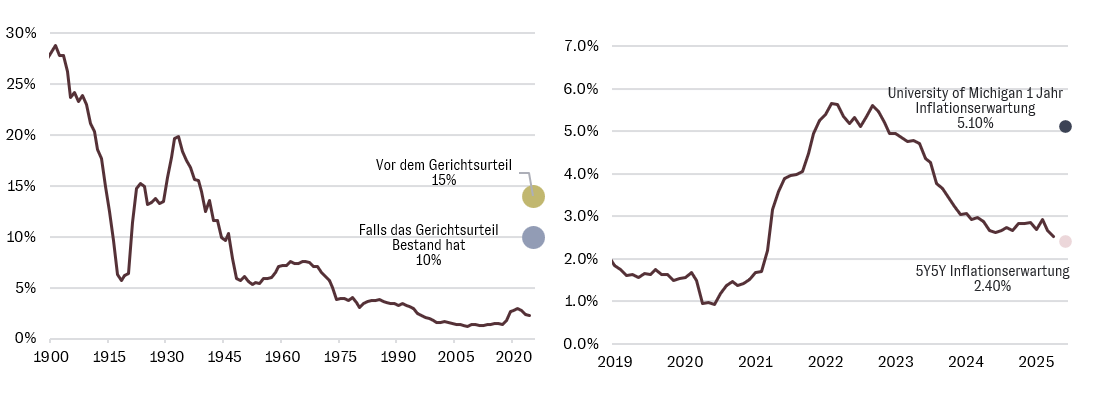

Diskrepanz zwischen Inflationserwartung und aktuellen Marktdaten: Zölle als temporärer Preistreiber

Der befürchtete Anstieg der Inflationsraten in den USA ist bislang ausgeblieben. Ein wesentlicher Grund dafür dürfte der Lageraufbau vieler Unternehmen im Vorfeld der Zollerhebungen zu noch unveränderten Preisen sein. Zudem geht die Inflation im Dienstleistungssektor, die mit 75% stark in die Gesamtinflation einfließt, zunehmend zurück. Sie hatte mit der Pandemie stark zugelegt, zeigt nun aber Entspannungstendenzen.

Gleichzeitig beobachten wir jedoch einen deutlichen Anstieg der Inflationserwartungen auf Verbraucherseite. Die einjährige Erwartung liegt derzeit bei 5,1% und damit wesentlich über dem aktuellen Inflationsniveau und vor allem über den langfristigen Erwartungen von 2,43%. Diese sind seit Jahresbeginn aber stabil geblieben. Ein Anzeichen dafür, dass ein möglicher Anstieg der Inflationsdaten als Einmaleffekt gesehen wird, bis sich der Zolleffekt im nächsten Jahr herauswächst.

Unsere Analyse zeigt: Waren machen rund 25% der US-Kerninflationsrate aus, jenem Indikator, der für die Zinspolitik der US-Notenbank besonders relevant ist. Etwa 30% der von US-Konsumenten nachgefragten Waren sind importiert.

Somit beeinflussen importierte Güter rund 7,5 Prozentpunkte der US-Kerninflationsrate.

Geht man von einem Basiszollsatz von 10% auf alle Handelspartner und Zölle von 50% auf China-Importe aus, ergibt sich daraus eine gewichtete Zollrate von ca. 15%. Sollte das aktuelle Gerichtsurteil gegen die Zollpolitik Trumps Bestand haben, läge sie bei nur 10%. Daraus ergäbe sich ein Inflationseffekt von ca. 0,75-1%, also deutlich geringer als die aktuellen Verbraucherumfragen nahelegen. Noch nicht berücksichtigt sind dabei mögliche dämpfende Effekte durch die Dienstleistungsinflation.

Dennoch rechnen auch wir mit einem Anstieg der Inflationsraten in der 2. Jahreshälfte, erwarten ihn aber keineswegs im Ausmaß der aktuellen Stimmungsdaten. Vielmehr gehen wir von einem Einmaleffekt aus. Es bedeutet jedoch auch für uns, dass die Zinsen in den USA wahrscheinlich auf höherem Niveau verweilen werden und weniger Rückfallpotenzial haben, als das z.B. in der Eurozone der Fall ist.

Geschätzte durchschnittliche Zollrate (links) & Entwicklung PCE und Inflationserwartungen (rechts) in den USA

Gewinnwachstum der US-Unternehmen bleibt trotz Korrektur im hohen einstelligen Bereich

Trotz der jüngsten Korrektur der Gewinnschätzungen wird für US-Unternehmen weiterhin ein deutlich höheres Wachstum erwartet als für europäische Firmen.

Gründe dafür sind das robustere Wirtschaftswachstum, höhere Margen, steigende Produktivität sowie die Wechselkursentwicklung. Ein schwächerer US-Dollar erhöht den Wert der Auslandsumsätze amerikanischer Unternehmen, während ein stärkerer Euro tendenziell negativ auf die Auslandserlöse europäischer Unternehmen wirkt.

Mittelfristig sollte sich die Entwicklung von Aktienkursen bei gleichbleibender Bewertung an der Gewinnentwicklung orientieren.

Bei erwarteten Gewinnwachstumsraten über die nächsten 12 Monate von weiterhin rund 10% in den USA und über 5% in Europa, bleiben wir grundsätzlich positiv auf die Aktienmärkte.

Kurzfristig rechnen wir jedoch über die Sommermonate mit anhaltender Unsicherheit im Handelskonflikt sowie nachlassender konjunktureller Dynamik in den USA. Aus diesem Grund halten wir derzeit an

einer neutralen Aktienquote fest. Unsere Währungspositionierung erfolgt unabhängig von der Aktienallokation. Obwohl der US-Dollar aus fundamentaler Sicht insbesondere durch die Wachstums- und Zinsdifferenz zur Eurozone gut unterstützt ist, berücksichtigen wir das politische Risiko. Ausländische Investoren könnten sich gegen die erratische Politik Trumps weiter absichern wollen. Wir sind im US-Dollar daher durch das Hedging eines Teils unserer Aktienposition neutral gewichtet.

Geschätztes Gewinnwachstum (EPS, NTM) für USA, Europa und Eurozone

Sicherheitsbedürfnis der Marktteilnehmer treibt die Goldnachfrage

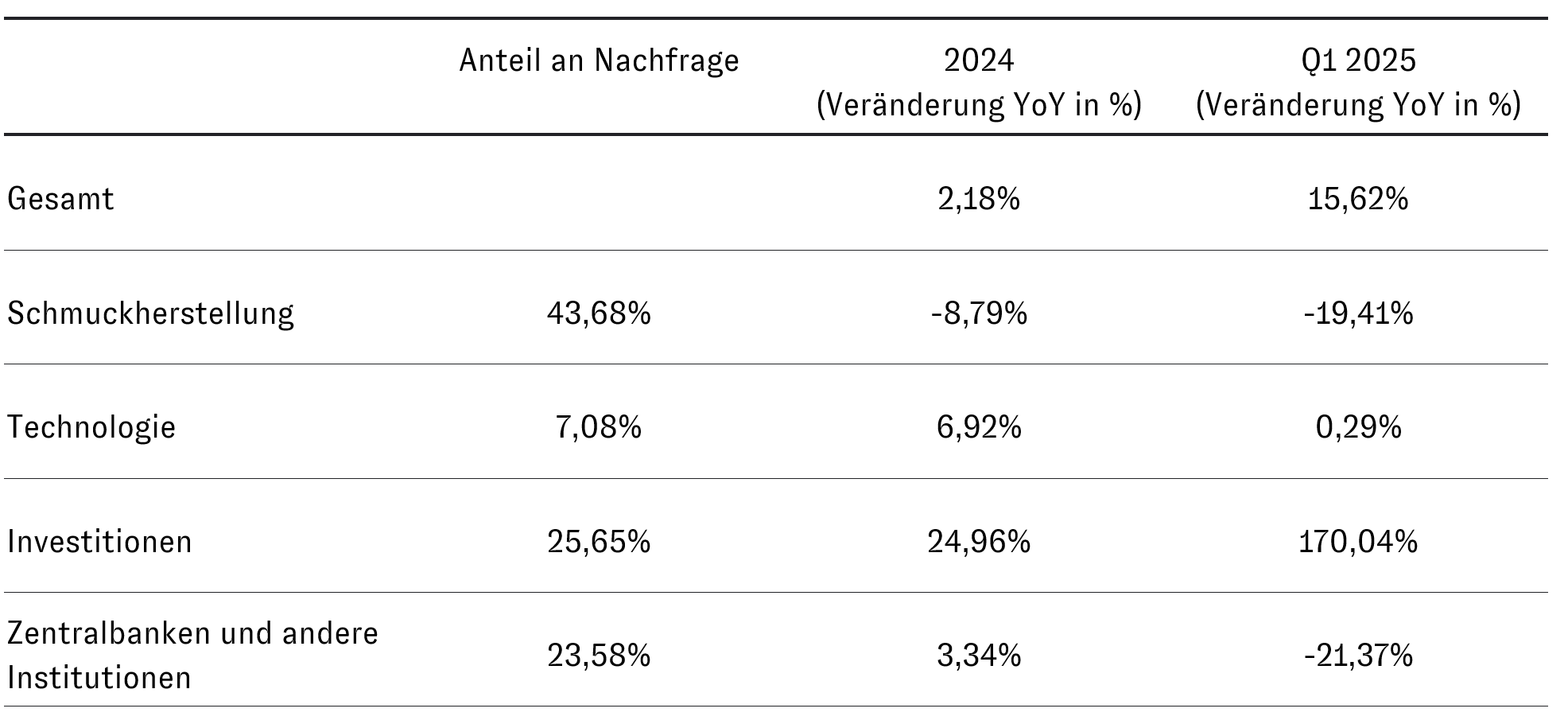

Angesichts des starken Anstiegs des Goldpreises in den vergangenen Monaten lohnt ein genauer Blick auf die zugrunde liegenden Treiber. Hierzu analysieren wir die aktuellen Daten des World Gold Council, einer der führenden Quellen zur globalen Goldnachfrage.

Zwei der wichtigsten Nachfragekomponenten, Investitionen und Zentralbanken, jeweils mit einem Anteil von über 20% an der Gesamtnachfrage, haben im vergangenen Jahr teils deutlich zugelegt. Demgegenüber verzeichnete die Schmucknachfrage, die stärker die Realwirtschaft widerspiegelt, einen leichten Rückgang.

Seit Jahresbeginn zeigen sich jedoch Verschiebungen. Die Zentralbanken haben ihre Goldkäufe bis Ende März im Vergleich zum Vorjahr um rund 21% reduziert. Gleichzeitig hat die Investorennachfrage deutlich an Dynamik gewonnen, mit einem Anstieg von 170% im Vorjahresvergleich. Haupttreiber dürfte hier der Wunsch vieler Marktteilnehmer nach Sicherheit und Diversifikation im Portfolio sein.

Diese Entwicklung birgt jedoch auch kurzfristige Risiken. Sollte das Sicherheitsbedürfnis der Anleger nachlassen, könnte der Goldpreis an Unterstützung verlieren.

Wir halten jedoch an unserer strategischen Goldposition zur Diversifikation und Absicherung fest, beobachten diese Marktdaten jedoch weiterhin sehr aufmerksam.

Nachfrage nach Gold

Infrastrukturinvestments: Stabile Erträge in einer sich wandelnden Welt

Verglichen mit dem breiten Aktienmarkt zeichnen sich gelistete Infrastrukturinvestments grundsätzlich durch gut planbare Erträge sowie oftmals inflationsgeschützte und schwankungsärmere Renditen aus. Besonders in Zeiten erhöhter Marktvolatilität können börsennotierte Infrastrukturanlagen daher als stabilisierender Anker innerhalb eines globalen Aktienportfolios wirken.

Aktuell profitieren Infrastrukturinvestments – neben den laufenden Ersatz- und Erneuerungsinvestitionen im Bereich der Transportinfrastruktur – gerade auch in Europa vom Trend des KI-getriebenen Ausbau der Kommunikationsinfrastruktur. Der wachsende Fokus auf Datensouveränität und die strategische Unabhängigkeit von außereuropäischen Technologieanbietern schaffen einen beispiellosen Investitionsbedarf. Die EU hat mit dem European Chips Act und der KI-Verordnung klare Signale gesetzt: Europa will technologisch aufholen und eigene Kapazitäten aufbauen.

Diese Entwicklung befeuert den Ausbau von Rechenzentren, Cloud-Infrastruktur und KI-Computing-Kapazitäten. Hyperscaler wie Microsoft, Google und Amazon investieren Milliarden in europäische Rechenzentren, während gleichzeitig heimische Anbieter wie OVHcloud oder Deutsche Telekom ihre Kapazitäten massiv ausbauen.

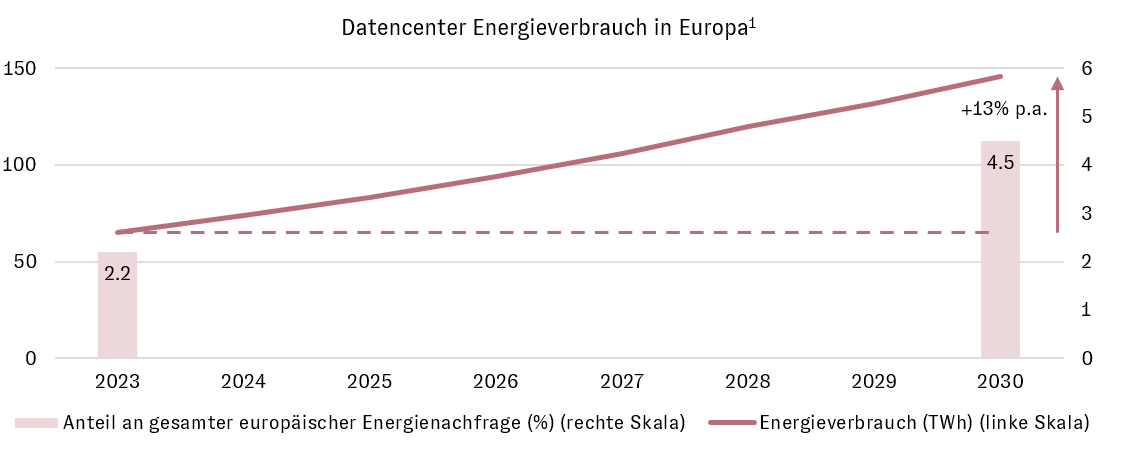

Der Stromverbrauch für KI-Anwendungen wird sich bis 2030 voraussichtlich vervielfachen (siehe Grafik) – eine Entwicklung, die direkt den europäischen Energieversorgern zugutekommt.

Traditionelle Energieunternehmen positionieren sich als unverzichtbare Partner der Digitalisierung, indem sie nicht nur die Stromversorgung für energieintensive Rechenzentren sicherstellen, sondern auch beim Aufbau nachhaltiger Energielösungen eine Schlüsselrolle einnehmen.

Die Kombination aus regulatorisch geschützten Ertragsmodellen und strukturellem Wachstum schafft ein attraktives Marktumfeld. Gleichzeitig profitieren europäische Versorger von staatlichen Subventionen für den Ausbau erneuerbarer Energien und der Netzinfrastruktur – eine doppelte Dividende aus Digitalisierung und Energiewende. In Summe ergeben sich daraus nachhaltige Wachstumsperspektiven für Investoren in diesem Sektor, auf den wir in unserem Baustein Infrastruktur seit Jahren aktiv setzen.

Energienachfrage für Datencenter wird in Europa deutlich steigen

AURETAS Grafik; Quelle: Global Energy Perspective 2024; McKinsey, Stand: 24.10.2024; Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Börsennotierte Immobilieninvestments: Chancen im aktuellen Umfeld

Nach einer Phase deutlicher Korrekturen seit 2022 rücken börsennotierte Immobiliengesellschaften (sog. REITs = Real Estate Investment Trusts) wieder stärker in den Fokus globaler Anleger. Die aggressive Zinspolitik der Notenbanken zur Inflationsbekämpfung hat die Branche mehrere Jahre belastet, doch inzwischen befinden sich die meisten Zentralbanken in einem Zinssenkungszyklus. Die US-Notenbank und die Bank of England pausieren, während in China und Europa die Geldpolitik bereits gelockert wurde.

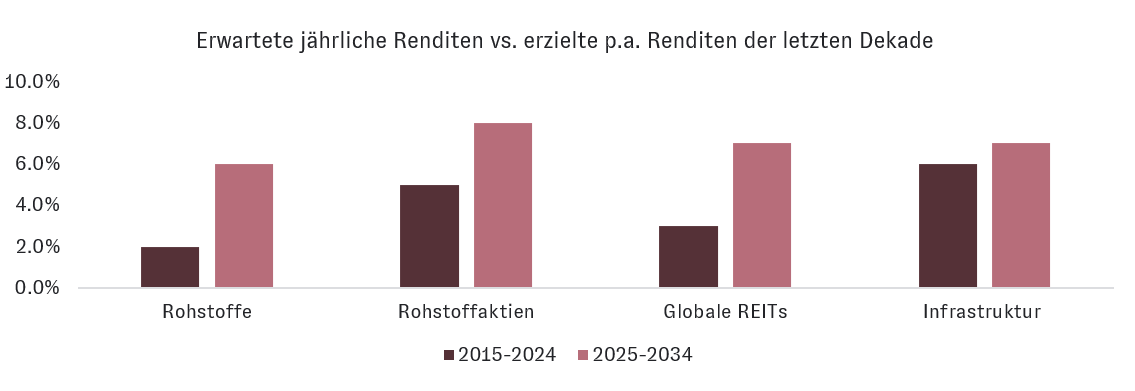

Historisch betrachtet profitieren REITs besonders von zurückgehenden Zinsen – sie konnten in vergleichbaren Marktphasen den breiten Aktienmarkt deutlich übertreffen. Die von Cohen & Steers, einem der global führenden Investmentmanager im Bereich von realen Assets, erwarteten jährlichen Renditen von Sachwerten im Vergleich zu den durchschnittlichen Jahresrenditen der vergangenen Dekade sind in untenstehender Grafik dargestellt.

Gerade auch bei börsennotierten Immobiliengesellschaften sorgen die derzeit günstigeren Bewertungen im Vergleich zu direkten Immobilienanlagen sowie die erwartete Belebung der Transaktionsmärkte für Rückenwind. Besonders gefragt sind Sektoren mit strukturellem Wachstum, etwa Logistik, Datencenter und Gesundheitsimmobilien, die von Megatrends wie De-Globalisierung, Digitalisierung oder Demografie profitieren. Gleichzeitig führt die geringe Neubauaktivität bei stabiler Nachfrage in vielen Immobilienteilmärkten oft zu niedrigen Leerständen und der Möglichkeit, Mieten sukzessive zu erhöhen.

Dennoch bleibt ein selektiver Investmentansatz entscheidend: Die Spreizung zwischen Gewinner- und Verlierersektoren ist hoch und Herausforderungen bei REITs mit kurzfristig anstehendem, hohem Refinanzierungsbedarf sowie makroökonomische Unsicherheiten erfordern ein aktives Risikomanagement. In unseren Augen bieten globale REITs attraktive Einstiegs- und Diversifikationsmöglichkeiten, profitieren von sinkenden Zinsen und sind günstiger bewertet als direkte illiquide Immobilien. Wer zudem auf strukturelle Gewinner setzt und Risiken aktiv steuert, kann die Chancen dieses Sektors flexibel nutzen.

Reale Vermögenswerte profitieren von attraktiven Bewertungen und langfristigen Wachstumstreibern

Stand: 31.12.2024. Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Anlagestrategie – Unsere Ausrichtung

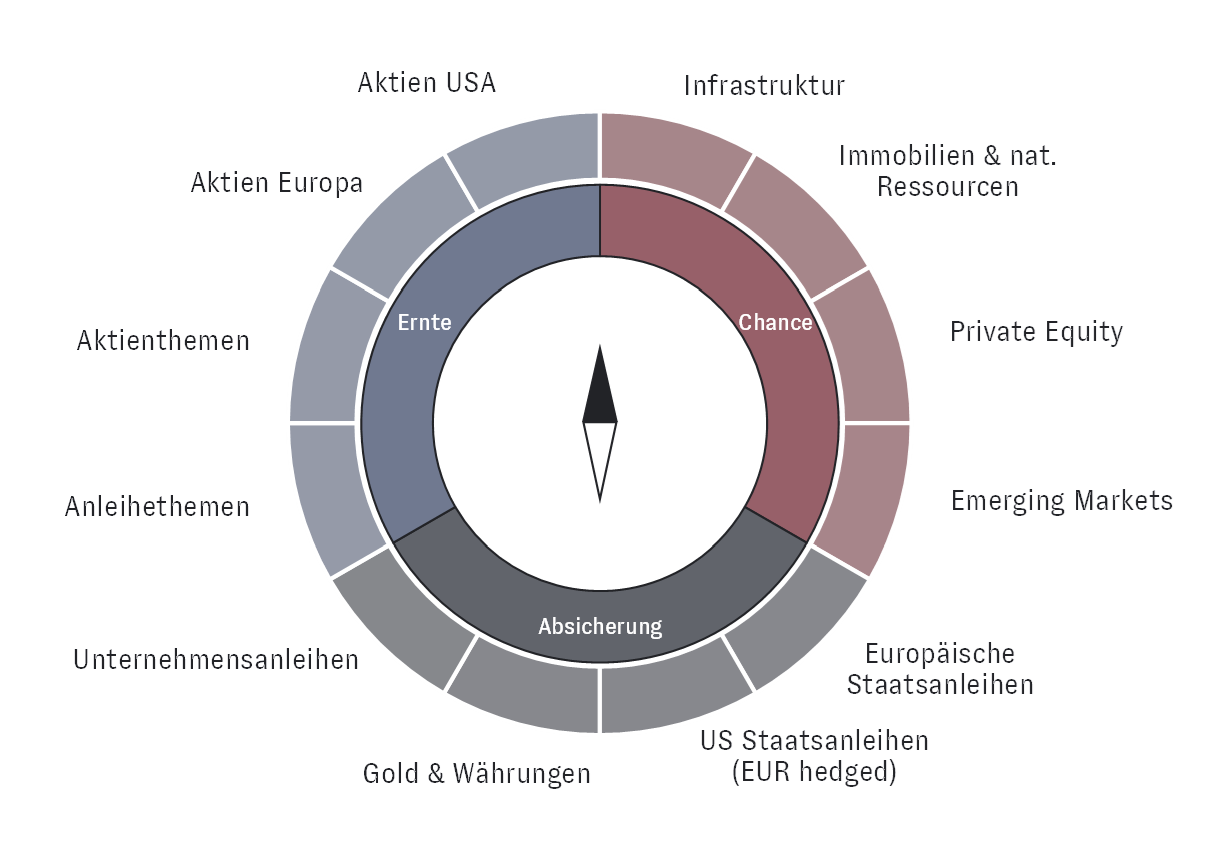

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnelllebigen Zeiten

Aktienallokation

Auch wenn der US-Exceptionalism an Strahlkraft verloren hat, haben höhere Wachstumsraten der US-Wirtschaft sowie höhere Unternehmensgewinne und Margen der US-Unternehmen im Vergleich zu anderen Regionen Bestand. Wir finden US-Aktien daher weiterhin attraktiv, insbesondere wegen des Aufholpotenzials des Technologiesektors nach den negativen Auswirkungen der Zollpolitik Trumps.

Auch europäische Unternehmen gewichten wir über, gestützt von einer lockereren Fiskalpolitik v.a. in Deutschland und weiter sinkenden Zinsen in der Eurozone. Dagegen steht ein Untergewicht in japanischen Aktien. Angesichts des hohen Exportanteils europäischer und japanischer Unternehmen richtet sich der Blick in den kommenden Wochen jedoch stark auf das Auslaufen der ausgesetzten Zölle am 9. Juli.

In China haben wir gezielt in Technologiewerte investiert, um von den strukturellen Fortschritten und niedrigeren Bewertungen vor Ort zu profitieren.

Insgesamt halten wir angesichts etwas schwächer erwarteter US-Wachstumsdaten in den kommenden Monaten an einer neutralen Aktienquote fest.

Währungsstrategie

Im Gegensatz zu US-Aktien gewichten wir den US-Dollar neutral zur Benchmark. Unsere Währungspositionierung ist bewusst unabhängig von der Aktienallokation, da US-Unternehmensgewinne grundsätzlich von einem schwächeren Dollar profitieren.

Zwar bleibt der US-Dollar durch das positive Wachstums- und Zinsdifferential gegenüber der Eurozone fundamental gut unterstützt, jedoch möchten wir dem Risiko, das von der Politik Donald Trumps auf die US-Kapitalflüsse ausgeht, gerecht werden.

Anleiheallokation

Auf der Anleiheseite halten wir an einem Übergewicht in Unternehmensanleihen sowie selektiv Hochzinsanleihen fest und mischen CAT-Bonds bei. Damit erzielen wir einen attraktiven Zinsaufschlag gegenüber Staatsanleihen. Diese gewichten wir unter mit einer klaren Präferenz für Emissionen aus der Eurozone. Anders als in den USA belastet hier kein Inflationsdruck durch die Zollpolitik und mit schwächerem Wachstum bietet sich mehr Potenzial für Zinssenkungen. Wir bleiben im Anleiheportfolio bei einer Duration zwischen 3-5 Jahren und setzen uns damit nur bedingt Zinsänderungsrisiken aus.

Strukturelle Wachstumstreiber

Überzeugt sind wir auch weiterhin von strukturellen Wachstumssektoren wie Infrastruktur und Private Equity, die zur Renditesteigerung und Diversifikation in unserem Anlagekompass beitragen können. Aber auch börsennotierte Immobilienwerte sehen wir als interessante Beimischung.

Unser breit diversifizierter AURETAS Anlagekompass bleibt somit die richtige Strategie, um die vielfältigen Renditechancen an den Kapitalmärkten zu nutzen und gleichzeitig Risiken effektiv zu streuen.

Der AURETAS Anlagekompass

Wenn Sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage über den untenstehenden Link herunterladen.

Über die Autoren

Das könnte Sie auch interessieren

Auf einen Blick: Das Jahr 2025 war geprägt von erheblichen geopolitischen Spannungen, die ihren Höhepunkt in den von Donald Trump angekündigten Zöllen zum sogenannten „Liberation Day“ fanden. Dem stand insbesondere die dynamische Entwicklung der Künstlichen Intelligenz gegenüber, begleitet vom massiven Ausbau von Rechenzentren und der dafür notwendigen Infrastruktur.

Das Wichtigste auf einen Blick Warum diese Elemente für Technologie und Energiewende unverzichtbar sind Seltene Erden sind eine Gruppe von siebzehn chemischen Elementen, die in leichte und schwere Elemente eingeteilt werden. Beide Gruppen übernehmen unterschiedliche Aufgaben. Leichte Seltene Erden werden vor allem für besonders starke Magneten benötigt. Schwere Seltene Erden finden sich eher in moderner […]

Bei der Citywire Deutschland Wealth-Veranstaltung gab unsere CIO Britta Weidenbach im Gespräch mit Citywire Deutschland Einblicke in den liquiden Private-Markets-Ansatz von AURETAS und kündigte weitere personelle Verstärkungen im Asset-Management an. Britta Weidenbach trifft seit 26 Jahren Investmententscheidungen – früher über viele Jahre bei der DWS, wo sie ihre Kapitalmarktexpertise aufbaute, und seit knapp drei Jahren […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.