AURETAS Navigator – Juli 2026

Auf einen Blick

Die Finanzmärkte konnten sich im 2. Quartal trotz des anhaltenden Irankonflikts deutlich positiv entwickeln. Dabei spielten die strukturellen Wachstumsfaktoren, die wir bereits zu Jahresbeginn hervorgehoben hatten, eine entscheidende Rolle. Insbesondere Investitionen in Künstliche Intelligenz (KI) – vor allem in KI-Rechenzentren und die hierfür benötigten Halbleiter – haben das Gewinnwachstum der Unternehmen und damit die Entwicklung der Aktienmärkte maßgeblich geprägt. Sie wurden unabhängig von der geopolitischen Lage getätigt.

Auch für die kommenden Monate erwarten wir ein positives Wachstumsumfeld für Unternehmen. Anhaltende Infrastrukturinvestitionen sowie ein resilienter US-Konsument, der von einem robusten Arbeitsmarkt und positiven Vermögenseffekten profitiert, sollten die wirtschaftliche Dynamik weiterhin stützen.

Mit dem Rückgang des Ölpreises infolge der Absichtserklärung zur Beilegung des Irankonflikts sowie der Wiedereröffnung der Straße von Hormus entsprechend unserem Basisszenario, dürften die erwarteten Inflationsraten wieder nachgeben. Zusätzlich sollten in der 2. Jahreshälfte auslaufende Zolleffekte für Entlastung sorgen. Damit dürfte auch der Druck auf die Zentralbanken sinken, die Geldpolitik restriktiver auszurichten. Entsprechend gehen wir davon aus, dass sich die zuletzt gestiegenen Zinserwartungen an die US-Notenbank wieder abschwächen und damit ein potenzieller Belastungsfaktor für die Kapitalmärkte entfällt.

Der mit Spannung erwartete Auftritt des neuen Fed-Chairman K. Warsh Mitte Juni hat die Sorgen hinsichtlich der Unabhängigkeit der US-Notenbank reduziert. Seine klare Bekräftigung des Inflationsziels hat Befürchtungen vor ungerechtfertigten Zinssenkungen geschwächt und dem US-Dollar Auftrieb verliehen. Damit wird der Dollar seiner Rolle als sicherer Hafen wieder stärker gerecht. Unsere Einschätzung eines fundamental gut unterstützten US-Dollars zu Jahresbeginn sehen wir somit weiterhin bestätigt.

Im Gegenzug geriet Gold unter Druck. Steigende Zinserwartungen erhöhen die Opportunitätskosten einer Goldanlage und machen das Edelmetall insbesondere für Investoren weniger attraktiv.

Wir bleiben auf der Zinsseite in der kürzeren Duration investiert. Inflationsrisiken und Zinsrisiken am Markt übersteigen weiterhin Wachstumsrisiken und würden länger laufende Anleihen stärker belasten.

Für die Aktienmärkte bleiben wir konstruktiv. Wir sehen gute Chancen, dass sich die positive Entwicklung seit Jahresbeginn über die bislang dominierenden Halbleiter- und Energiewerte hinaus auf weitere Marktsegmente ausweitet. Das starke Momentum der Marktbewegung seit Jahresbeginn sehen wir jedoch in den kommenden Monaten eher abgeschwächt. Unterstützung erwarten wir insbesondere von wieder sinkenden Zinserwartungen infolge fallender Ölpreise. Dadurch dürften neben den strukturellen Wachstumsthemen auch zyklische Sektoren wieder verstärkt profitieren. Zusätzlich bieten die seit Jahresbeginn gesunkenen Bewertungen am Aktienmarkt weiteres Potenzial – das starke Gewinnwachstum der Unternehmen konnte den Kursanstieg vieler Aktienindizes übertreffen.

Als besonders attraktive Diversifikationskomponente sehen wir weiterhin Infrastrukturwerte, die in 2026 bereits eine überdurchschnittliche Wertentwicklung erzielen konnten. Wir halten das Segment für attraktiv bewertet und sehen strukturelles Gewinnwachstum – bestätigt durch die jüngsten Datenpunkte – als wesentlichen Treiber.

Auch die Schwellenländer konnten seit Jahresbeginn gegenüber den entwickelten Märkten eine deutliche Outperformance erzielen. Maßgeblich hierfür waren Wachstumsimpulse, insbesondere im Technologiesektor. Für die 2. Jahreshälfte erwarten wir sowohl anhaltenden strukturellen als auch zunehmenden zyklischen Rückenwind. Schwellenländer bleiben daher aus unserer Sicht ein wichtiger Baustein zur Diversifikation eines globalen Portfolios.

Insgesamt bietet der breit diversifizierte AURETAS Anlagekompass in diesem weiterhin geopolitisch anspruchsvollen Marktumfeld eine robuste strategische Ausrichtung, um Renditechancen gezielt zu nutzen und Risiken wirksam zu streuen. Nachfolgend beleuchten wir die zentralen Treiber und aktuellen Entwicklungen an den Finanzmärkten und freuen uns darauf, Ihnen weitere spannende Einblicke zu geben. Gerne können Sie sich unseren AURETAS Navigator am Seitenende als PDF-Dokument für Ihre Unterlagen herunterladen.

Britta Weidenbach

Managing Partner

CIO, Head of Asset Management

Unser Blick zurück

Sinkende geopolitische Risiken befeuern Rallye an den Aktienmärkten

Das 2. Quartal wurde maßgeblich von geopolitischen Einflüssen bestimmt. So fielen sowohl der Hochpunkt des Irankonflikts als auch der Tiefpunkt der Korrektur an den Kapitalmärkten in die 1. Woche des Quartals. Sobald erste Meldungen über Waffenstillstandsverhandlungen bekannt (gemacht) wurden, setzte auch an den Kapitalmärkten eine rasche Beruhigung ein. Getragen von einem weiterhin robusten Wachstumsumfeld und steigenden Gewinnerwartungen, erreichten mehrere asiatische und nordamerikanische Aktienmärkte noch im April neue Allzeithochs. Unternehmensanleihen und der US-Dollar wurden ebenfalls gesucht.

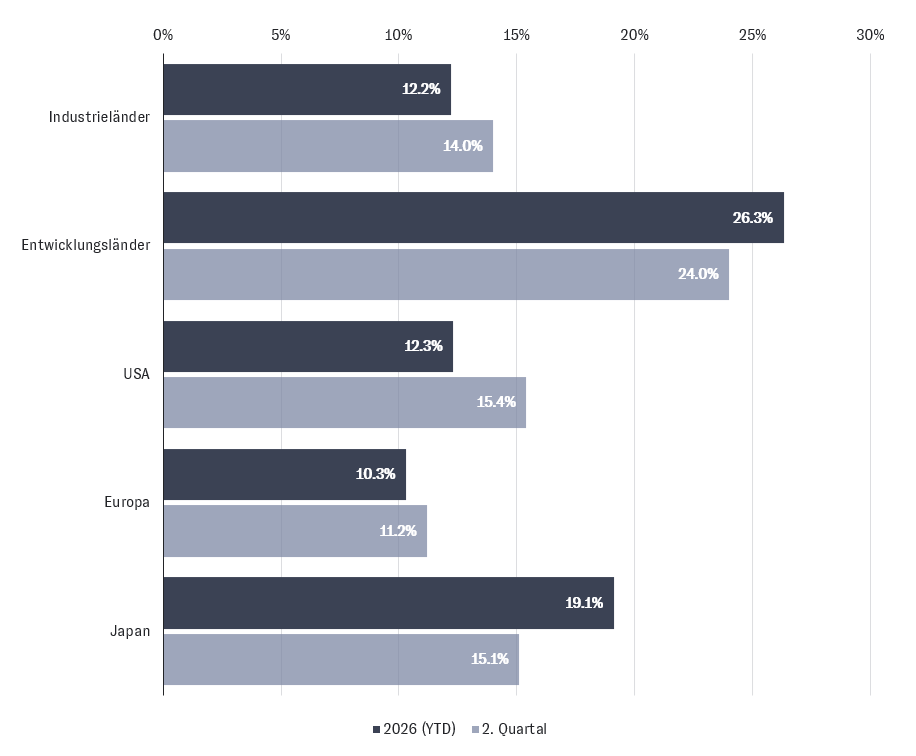

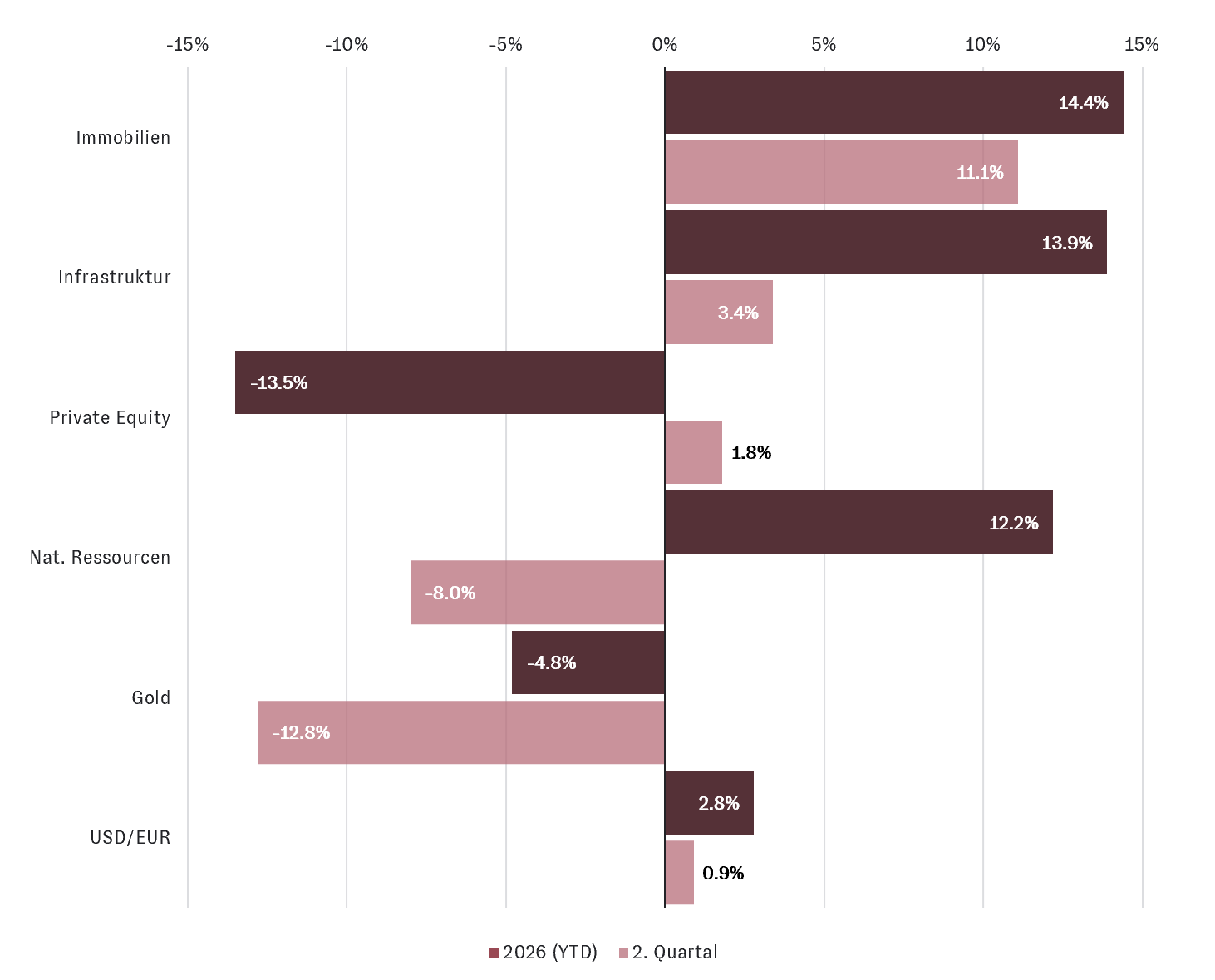

Der globale Aktienmarkt gewann im 2. Quartal +14,0% hinzu, was sich seit Jahresbeginn auf +12,2% beläuft (vgl. Abbildung 1). Im 2. Quartal wertete der US-Dollar gegenüber dem Euro um +0,9% auf (+2,8% seit Jahresbeginn).

Abbildung 1: Wertentwicklung globaler Aktienmärkte (2. Quartal und YTD, in EUR)

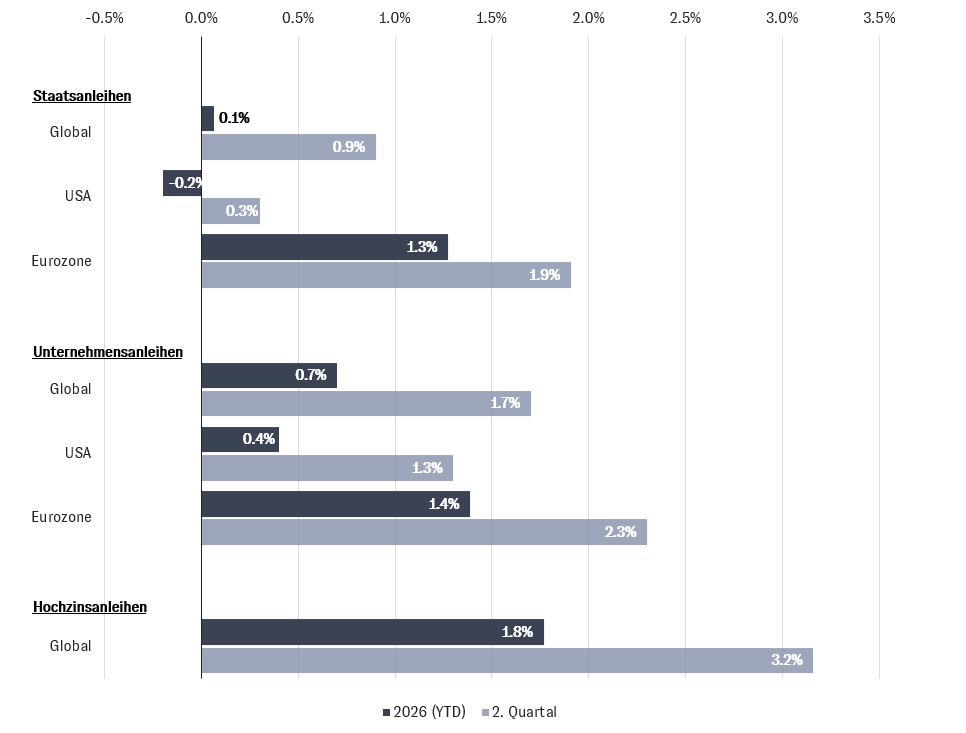

Auch an den globalen Anleihemärkten führte die geopolitische Entspannung überwiegend zu Kursgewinnen (vgl. Abbildung 2). Unternehmensanleihen lagen rund +1,7% im Plus (+0,7% seit Jahresbeginn). Von den laufenden Kuponerträgen unterstützt, konnten globale Staatsanleihen um +0,9% zulegen (+0,1% seit Jahresbeginn).

Euro-Anleihen konnten sich im Quartalsverlauf erneut besser entwickeln als US-Anleihen. Wir führen dies zum einen auf divergierende Erwartungen an die Geldpolitik zurück, zum anderen auf die Kosten für Währungsabsicherungen.

In ihrer Juni-Sitzung erhöhte die Europäische Zentralbank wie erwartet die Leitzinsen um +0,25%, während die US-Notenbank Fed keine Anpassung vornahm. Als Nettoenergieimporteur stand insbesondere die Eurozone vor einem geldpolitischen Balanceakt.

Zukünftige Zinsentscheide werden deshalb maßgeblich von den Preis- und Wirtschaftsdaten der kommenden Monate abhängen.

Die Kreditrisikoaufschläge (Credit Spreads) in Europa und den USA sanken mit der Beruhigung des Irankriegs wieder ab und gaben Unternehmensanleihen Rückenwind. Anleihen mit höherem Kreditrisiko (sog. Hochzinsanleihen) gehörten zu den performantesten Instrumenten innerhalb des Kreditmarktes (+1,8% seit Jahresbeginn).

Abbildung 2: Wertentwicklung globaler Anleihemärkte (2. Quartal und YTD, in EUR)

Der Goldpreis konnte im 2. Quartal nicht mehr an die gute Wertentwicklung des letzten Jahres anknüpfen. Das Edelmetall verlor -12,8% (-4,8% seit Jahresbeginn, vgl. Abbildung 3) und schloss das Quartal bei rund 4.000 USD pro Feinunze.

Die globalen Aktienmärkte zeigten sich im gesamten 2. Quartal von ihrer starken Seite. Es ließen sich aber auch einmal mehr teils markante regionale Unterschiede feststellen. Das Tableau wurde von Schwellenländeraktien (Emerging Market) angeführt, die um +24,0% zulegten (+26,3% seit Jahresbeginn). Danach folgten japanische Aktien mit +15,1% (+19,1% seit Jahresbeginn). US-Aktien gewannen mit +15,4% ebenfalls deutlich an Wert (+12,3% seit Jahresbeginn). Europäische Aktien entwickelten sich etwas verhaltener. Ihre Performance belief sich auf +11,2% (+10,3% seit Jahresbeginn).

Unter der Last ihrer Softwarebeteiligungen und privaten Finanzierungstätigkeit erzielten börsennotierte Private-Equity-Firmen nur leichte Kursgewinne von +1,8% (-13,5% seit Jahresbeginn). Infrastrukturwerte legten hingegen um +3,4% zu (+13,9% seit Jahresbeginn), getragen von strukturellen Wachstumstreibern und stabilen Geschäftsmodellen bei nach wie vor attraktiven Bewertungen.

Abbildung 3: Wertentwicklung anderer Anlageklassen (2. Quartal und YTD, in EUR)

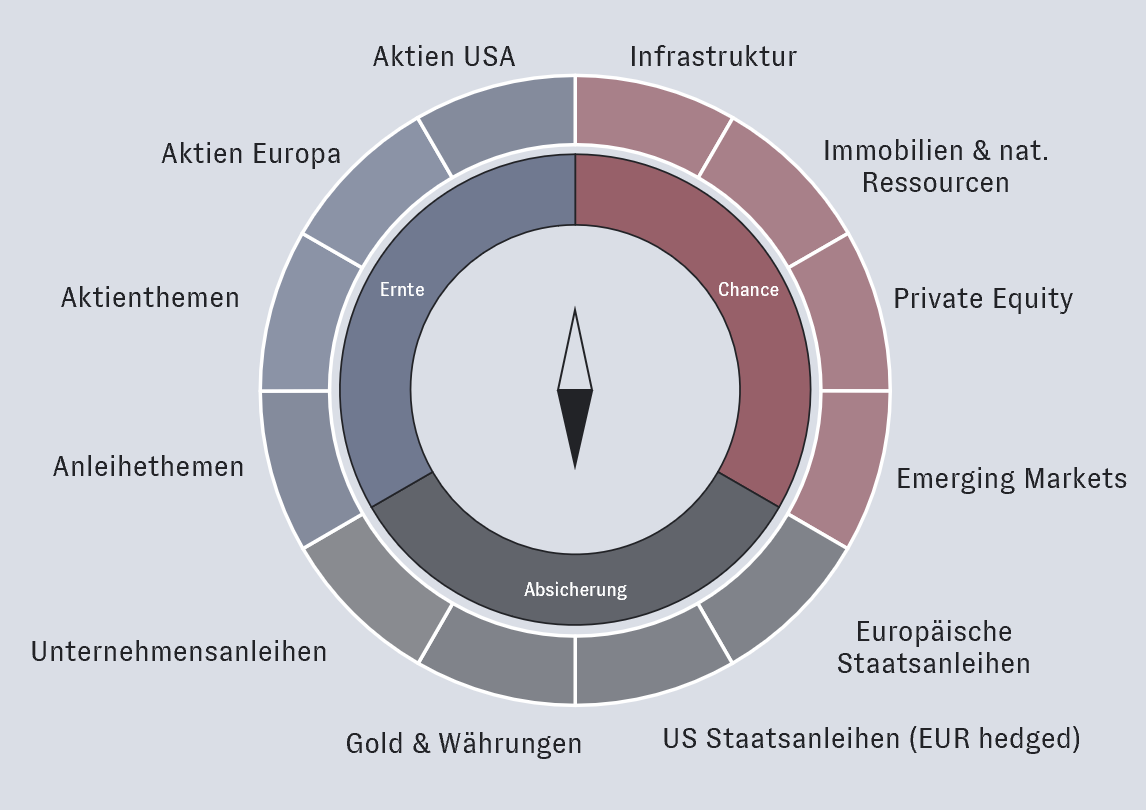

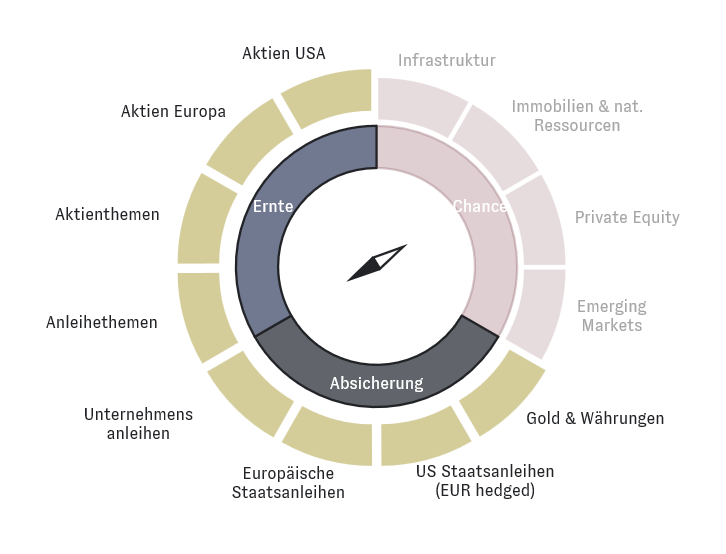

Unser AURETAS Anlagekompass für ein optimiertes Chance-Risiko-Profil Ihres Vermögens

Anlageklassen können im Portfolio unterschiedliche Aufgaben erfüllen. Entscheidend ist daher nicht allein, in was investiert wird, sondern welche Funktion eine Anlage im Gesamtportfolio übernimmt. Deshalb haben wir den AURETAS Anlagekompass als innovatives Investmentkonzept entwickelt, mit dem wir Vermögen nach drei ökonomischen Funktionen strukturieren: Absicherung, Ernte und Chance.

Die drei Funktionen unterscheiden sich in ihrem Rendite-/Risikoprofil und können je nach Renditeerwartung, Risikoneigung und -tragfähigkeit individuell gewichtet werden. So entsteht ein konsistentes und zugleich flexibles Konzept, das es uns ermöglicht, Vermögen global und über sämtliche Assetklassen hinweg zu investieren und auf unterschiedliche Marktphasen auszurichten.

Mit unserer Vorreiterrolle in der liquiden Erschließung alternativer Assetklassen sind wir in der Lage, Investments in Private Märkte – wie Private Equity oder Infrastruktur – über liquide, börsennotierte Vehikel umzusetzen.

Absicherung – Abmilderung von Krisenszenarien

Die Funktion Absicherung hat das 2. Quartal mit einem Minus von -1,1% abgeschlossen (-0,6% seit Jahresbeginn). Dies kann maßgeblich auf einen schwächeren Goldpreis (-9,6% im 2. Quartal) zurückgeführt werden. Seit Jahresbeginn hat das Edelmetall einen Verlust von -2,9% beigetragen.

Der Konflikt in der Golfregion beruhigte sich zum Quartalsende zwar zusehends wieder, die Unsicherheit an den globalen Anleihemärkten erwies sich aber weiterhin als Belastungsfaktor für die Renditen. Papiere mit kurzer Duration waren weniger betroffen.

Zum Quartalsende stand bei (währungsgesicherten) US-Staatsanleihen ein leichtes Plus von rund +0,2% (-0,3% seit Jahresbeginn), während europäische Staatsanleihen um +1,9% (+1,2% seit Jahresbeginn) zulegen konnten.

Unternehmensanleihen schlossen +1,6% (+1,2% seit Jahresbeginn) im Plus. Hier beweist sich einmal mehr das attraktive Profil von Unternehmensanleihen mit kurzer und mittlerer Laufzeit: Eine solide laufende Rendite in Verbindung mit einem geringen Zinsrisiko.

Ernte – Vereinnahmung traditioneller Risikoprämien

Die Funktion Ernte hat im 2. Quartal +14,6% an Wert hinzugewonnen (+11,5% seit Jahresbeginn). Die sukzessive Beruhigung des Irankonflikts in Verbindung mit überaus positiven Unternehmensergebnissen erwiesen sich als unterstützende Faktoren für die Aktien- und Anleihemärkte.

Der Baustein Aktien USA notierte zum Quartalsende rund 17,3% höher (+11,9% seit Jahresbeginn). Der Technologiesektor führte getragen von Halbleiteraktien das Performancetableau an. Der wieder aufwertende US-Dollar unterstützte die Wertentwicklung von US-Aktien zusätzlich.

Europäische Aktien verzeichneten bis Ende Juni einen Anstieg von +12,5% (+10,9% seit Jahresbeginn). Auch hier trugen Titel aus dem Technologiesektor überdurchschnittlich zum guten Ergebnis bei. Hinzu traten Finanztitel und Versorger.

Der Baustein Aktienthemen verzeichnete im 2. Quartal einen Gewinn von +17,9%. Das Ergebnis seit Jahresbeginn belief sich auf +15,4%. Unsere Positionierung bei Halbleiterproduzenten, in Schwellenländern und Japan hat sich im Quartal ausgezahlt. Die im Quartalsverlauf immer stärker abnehmende Risikoaversion führte im Baustein Anleihethemen zu einem Wertanstieg von +2,8% (+1,6% seit Jahresbeginn). Vor allem Hochzins- und Wandelanleihen trugen positiv zum Ergebnis bei. Das aus überwiegend bonitätsstarken Anleihen bestehende Portfolio sollte mit einer laufenden Rendite von rund 4,6% sowie einer eher niedrigen Duration weiterhin stabile Erträge erzielen.

Chance – Partizipation an zusätzlichen Renditemöglichkeiten

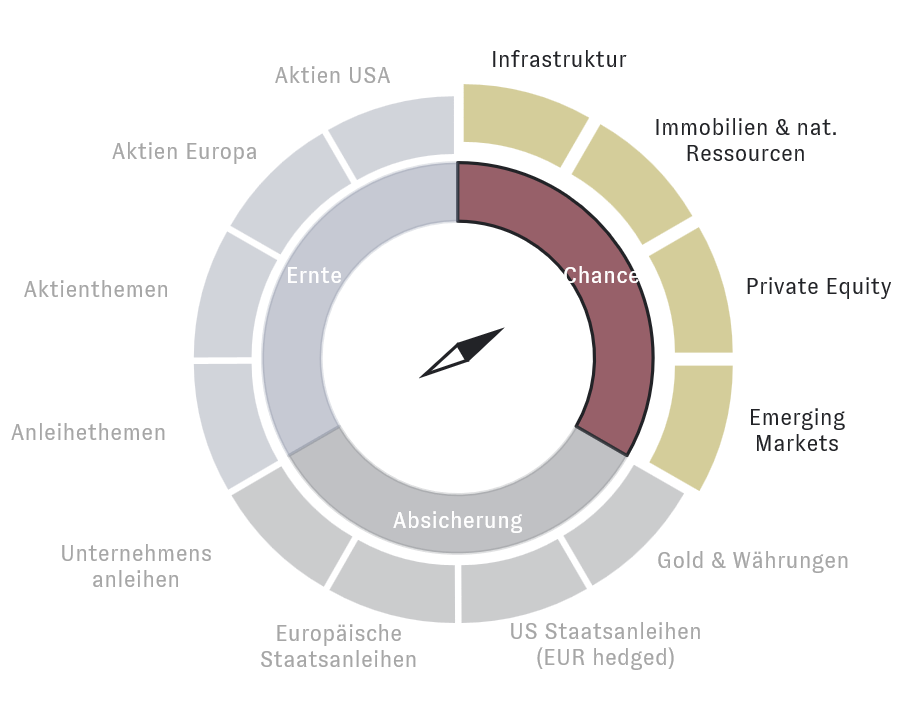

Die Funktion Chance – Liquid Alternatives zeigte im 2. Quartal eine insgesamt positive Entwicklung von +7,4% (+11,7% seit Jahresbeginn), wobei insbesondere Emerging Markets zur guten Performance beitrugen. Auch Infrastruktur, Immobilien & natürliche Ressourcen sowie Private Equity unterstützten die langfristige Ausrichtung des Portfolios. Die Wertentwicklung für das Gesamtjahr stieg damit auf +11,7% an.

Der Bereich Private Equity konnte sich, nach einem schwachen Start in das Jahr, im 2. Quartal mit einer Performance von +0,9% etwas erholen (-11,8% seit Jahresbeginn). Diese Entwicklung ist insbesondere auf die in Summe positive Entwicklung der Beteiligungsgesellschaften zurückzuführen. Die General Partner entwickelten sich hingegen divergent: Während General Partner mit einem hohen Anteil an Private Credit Retail Produkten unter Rücknahmedruck litten, konnten andere Private Equity Manager insbesondere im Juni von anziehenden Realisierungen profitieren. Die im Jahresverlauf zurückgekommenen Bewertungen bieten selektiv attraktive Einstiegsgelegenheiten.

Der Baustein Infrastruktur setzte seine positive Performance auch im zweiten Quartal fort (+4,6%) und erzielt seit Jahresbeginn somit ein Plus von +17,2%. Vor allem die Sub-Sektoren Energielogistik und Versorger (Elektrizität und Gas) erzielten die stärksten Renditen. Nordamerikanische Eisenbahnwerte und Telekommunikationsunternehmen entwickelten sich ebenfalls positiv.

Der Baustein Immobilien & natürliche Ressourcen verzeichnete im 2. Quartal einen Zuwachs von +1,5% (+16,5% seit Jahresbeginn). Immobilien profitierten von attraktiven Bewertungen und sinkenden Finanzierungskosten, während Rohstoffaktien im Zuge fallender Preise – insbesondere bei Öl und Edelmetallen – Verluste verzeichneten.

Der Baustein Emerging Markets stieg im 2. Quartal um +22,8% (+25,3% seit Jahresbeginn). Angeführt wurde die Entwicklung durch ein starkes fundamentales Umfeld mit kräftigem Gewinnmomentum, insbesondere bei Halbleiterunternehmen in Südkorea und Taiwan. Indien erholte sich, getrieben von niedrigeren Energiepreisen. In China entwickelten sich Festlandsaktien deutlich besser als in Hongkong gehandelte Offshore-Titel.

Lateinamerikanische Aktien zeigten sich schwach, wobei Brasilien durch politische Unsicherheiten und strukturelle Reformhemmnisse belastet war.

Unser Blick nach vorne

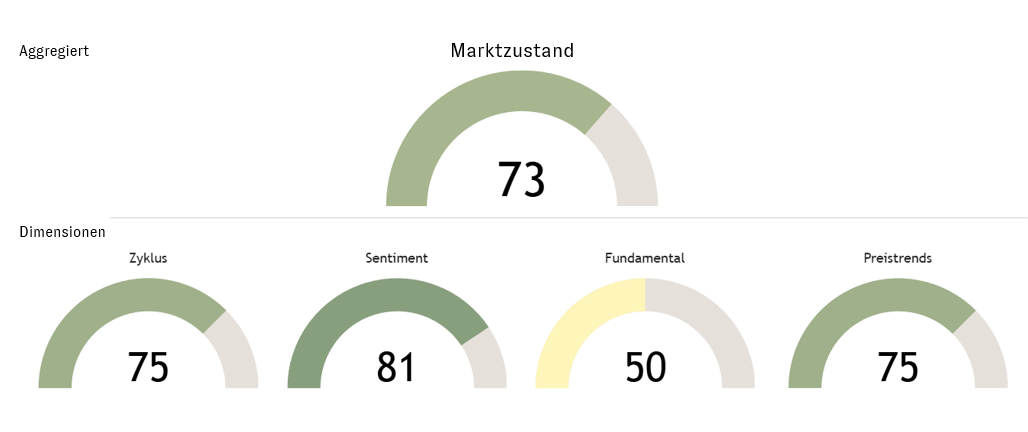

AURETAS Kapitalmarktmatrix: Konstruktive Stabilität auf erhöhtem Niveau

Die AURETAS Kapitalmarktmatrix (vgl. Abbildung 4) dient uns als wichtiges Instrument zum Einstieg in die fundierte Kapitalmarktanalyse.

In vier Dimensionen – Zyklus, Sentiment, Fundamentaldaten und Preistrends – beobachten wir systematisch die Entwicklungen der globalen Wirtschaft und Finanzmärkte. Jede Dimension analysiert dabei Daten, die sich historisch als bedeutende Einflussfaktoren für die Finanzmärkte erwiesen haben.

Nachdem der Marktzustand Ende des vergangenen Quartals noch einen Wert von 65 Punkten verzeichnete, hat er sich zum Abschluss des aktuellen Quartals auf einem Niveau über 70 Punkten eingependelt. Im Vergleich zum 1. Quartal stellt dies einen spürbaren Anstieg dar. Dadurch bleibt der Zustandswert auf historisch erhöhtem Niveau. In dieser Entwicklung spiegelt sich vor allem die Verbesserung der Dimension Preistrends wider, welche die kurzfristigen Marktbewegungen aufzeigt.

Der Zustandswert der Dimension Zyklus wird nach wie vor durch expansive Wirtschaftsindikatoren geprägt. Die Finanzierungsmöglichkeiten für Unternehmen sind weiter gelockert und deuten unverändert auf ein expansives Umfeld hin. Im Gegensatz zum letzten Quartal zeigt sich allerdings der Liquiditätszyklus, gemessen an der Überschussliquidität, nun negativer. Dies ist der wesentliche Grund dafür, dass der Zustandswert dieser Dimension im Quartalsvergleich leicht rückläufig ist.

In der Dimension Sentiment signalisieren die Zinsstrukturen an den Anleihemärkten aktuell ein gesundes Kreditumfeld. Im Vergleich zum Vorquartal sind besonders die Kreditrisikoprämien leicht gesunken sowie das Bankensentiment deutlich angestiegen, was zu einer moderat positiven Entwicklung innerhalb dieser Dimension geführt hat.

Der Zustandswert der Dimension Fundamental konnte sich durch die anhaltend positiven Revisionen der Schätzungen für die Unternehmensgewinne im neutralen Bereich behaupten. Die Aktienbewertungen bleiben im historischen Vergleich jedoch hoch, wenn auch niedriger als zu Jahresbeginn. Dies gilt weiterhin sowohl im Vergleich zur eigenen Historie als auch im Verhältnis zu den Renditen von Staatsanleihen.

Die Dimension Preistrends war im abgelaufenen Quartal die volatilste Dimension. Während im letzten Quartal noch Werte um die 40 Punkten erreicht wurden, führten die jüngsten positiven Veränderungen an den Märkten zu einer deutlichen Verbesserung. Der Aktienmarkt konnte in diesem Quartal die Staatsanleihen wieder outperformen. Zusätzlich entwickelten sich die zyklischen Sektoren besser als die defensiven.

Abbildung 4: AURETAS Kapitalmarktmatrix: Konstruktive Stabilität auf erhöhtem Niveau

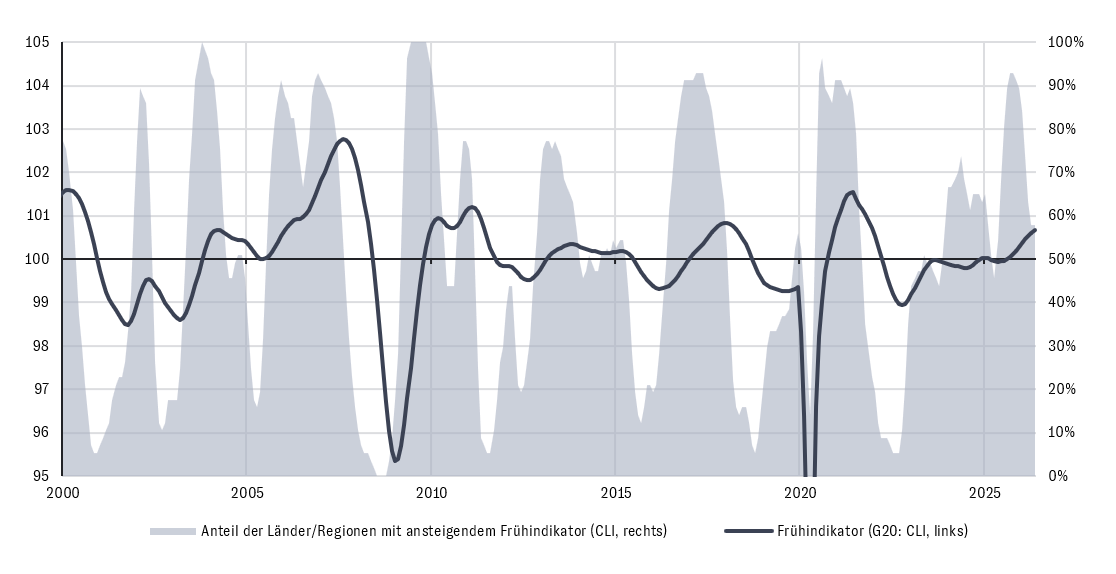

Weltkonjunktur: Solides Wachstum trotz Inflationsschub

Mit Beginn des Irankriegs hat sich das Inflationsumfeld verschoben. Der unerwartete Anstieg des Rohölpreises übte unmittelbaren Preisdruck in vielen Regionen der Welt aus. Dessen ungeachtet konnte die Weltkonjunktur mit solidem Wachstum überraschen.

Als die Rohölpreise mit Beginn des Irankriegs in die Höhe schossen, hielten viele Analysten eine Stagflation der Weltwirtschaft für unausweichlich. Als Vorbild dienten die Ölpreisschocks der 1970er Jahre. Die geringere Energieintensität der Wirtschaft global und die deutlich höheren Fördervolumina der USA standen dem jedoch entgegen. Der ungebrochene KI-Investitionsboom in den USA wirkte sich positiv auf die Neuaufträge im verarbeitenden Gewerbe sowie im Dienstleistungssektor aus, wie Zahlen des ISM belegen. Im Jahresverlauf erfasste diese Entwicklung auch Europa und Asien (vgl. Abbildung 5). Das Ergebnis: Wachstumshoch statt Wachstumsschwäche (vgl. Abbildung 6).

Abbildung 5: Weltkonjunktur in Perspektive: Frühindikator (CLI) für die G20-Länder

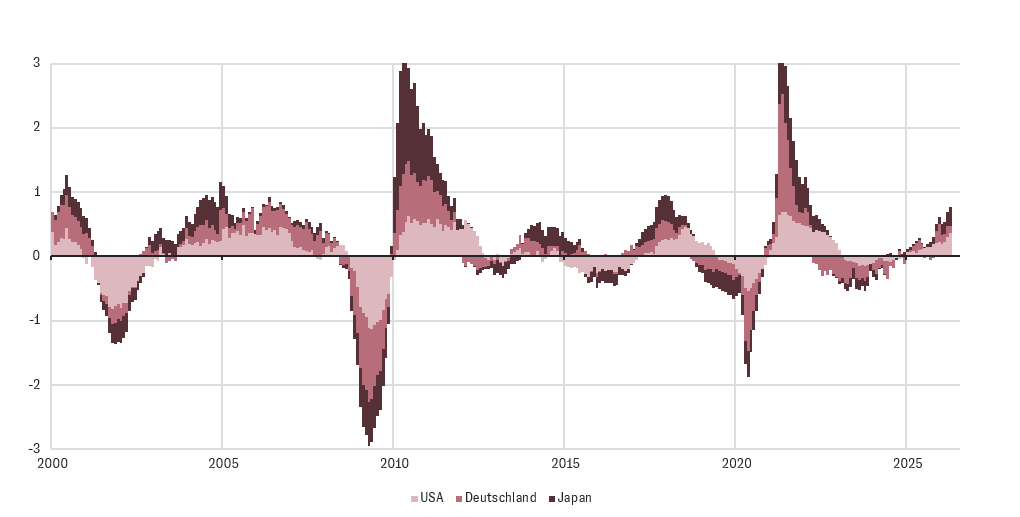

Abbildung 6: Normalisiertes Wachstum der Neuaufträge: Deutschland, Japan, USA

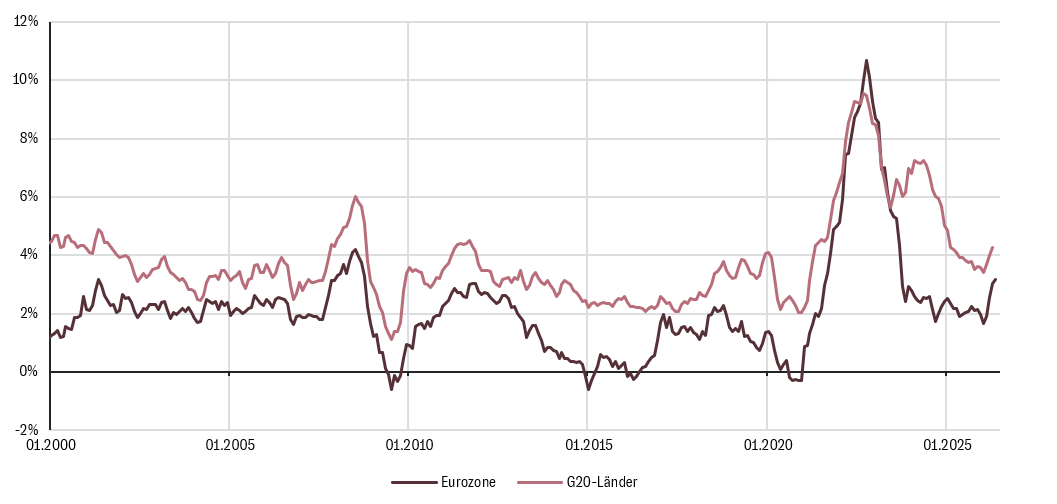

Anders das Inflationsbild: Der abrupte Ölpreisanstieg übte sofort Preisdruck auf die globalen Lieferketten aus. Verteuerten sich zunächst nur die Kosten für Energie, so stiegen in einem Zweitrundeneffekt auch die Preise für Waren und Dienstleistungen an (vgl. Abbildung 7).

Die Notenbanken in der Eurozone und Japan erhöhten daraufhin im Juni die Leitzinsen. Diese fundamentale Entwicklung hat das Kapitalmarktumfeld in den vergangenen Monaten wesentlich geprägt. Realwerte wie Aktien oder Rohstoffe blieben durch die solide Konjunktur fundamental unterstützt und konnten den aufkommenden Preisdruck recht zügig vereinnahmen. Dagegen lastete der unerwartete Preisdruck auf dem Anleihemarkt, da Investoren eine höhere Risikoprämie angesichts der zunehmenden Inflationsunsicherheit verlangten.

Abbildung 7: Inflationsraten in der Eurozone und den G20-Ländern

Eine Beilegung des Irankonflikts dürfte das Öl- und Gasangebot wieder anhaltend steigern und damit einen Rückgang der Energiepreise bewirken. Aufbauend auf ein ansonsten solides konjunkturelles Umfeld könnte sich aus einer Verringerung des weltweiten Preisdrucks ein zusätzlicher Wachstumstreiber ergeben. Es gibt für das 2. Halbjahr also gute Gründe, weiterhin optimistisch zu sein.

Die Gewinne börsennotierter Unternehmen ziehen weiterhin an

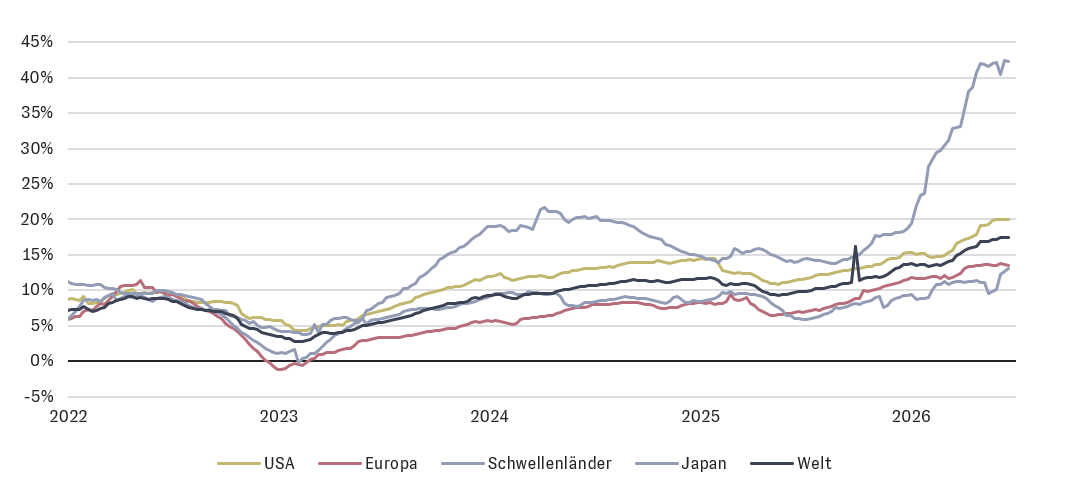

Derzeit werden die Gewinnaussichten börsennotierter Unternehmen weltweit positiv bewertet (vgl. Abbildung 8). Für den Weltaktienmarkt wird über die kommenden 12 Monate ein dynamischer Gewinnanstieg auf über +17% erwartet. Besonders stark ausgeprägt ist das Wachstum in Schwellenländern (+42%) und den USA (+20%). Europa (+13%) und Japan (+13%) weisen aber ebenfalls hohe Gewinnwachstumsraten auf. Damit liegen die Erwartungen an das Gewinnwachstum in allen wichtigen Regionen höher als zu jedem Zeitpunkt seit 2022.

Abbildung 8: Momentum des Gewinnwachstums (kommende 12 Monate) seit Anfang 2022

Halbleiter: Begründete Dominanz?

Der Halbleitersektor hat sich in diesem Jahr und im abgelaufenen Quartal als der zentrale Treiber der globalen Aktienmärkte erwiesen. Der Grund liegt in der gestiegenen Nutzung von KI. Moderne KI-Anwendungen benötigen enorme Rechenleistung und leistungsfähige Speicherchips. Beides liefert die Halbleiterindustrie. Der Sektor ist damit das Fundament der KI-Entwicklung und zählt zugleich zu den größten Profiteuren der hohen Investitionen der Hyperscaler wie Microsoft, Alphabet und Amazon. Diese Investitionen fließen vor allem in den Ausbau der Rechenzentren und die Erhöhung der benötigten Rechenkapazität.

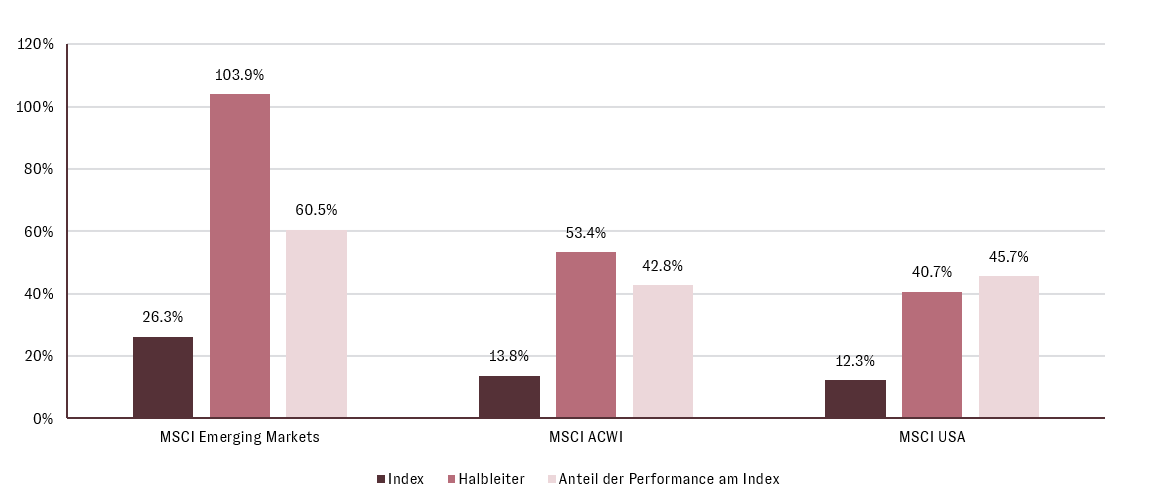

Abbildung 9: Halbleiter verantworten knapp die Hälfte der Performance 2026

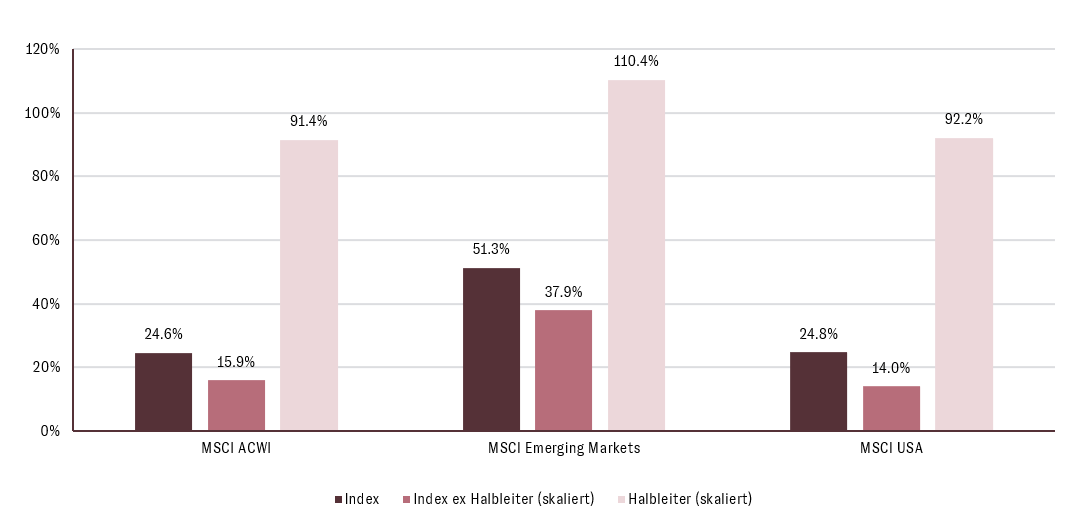

Über alle großen Regionen hinweg ging im laufenden Jahr rund die Hälfte der gesamten Wertentwicklung allein auf den Halbleitersektor zurück. In den USA waren es mit rund 5,6% von 12,3% sogar etwas mehr als die Hälfte, in den Schwellenländern und im globalen Index zeigt sich ein vergleichbares Bild (vgl. Abbildung 9). Anders als bei einem rein stimmungsgetriebenen Aufschwung ist dieser Beitrag durch die fundamentale Geschäftsentwicklung gedeckt. Die erwarteten Gewinne der Branche sind deutlich gestiegen. Ohne den Halbleitersektor läge das geschätzte Gewinnwachstum der Indizes für 2026 niedriger, im globalen Index bei rund 16% anstatt rund 25% (vgl. Abbildung 10).

Abbildung 10: Halbleiter prägen die Unternehmensgewinne 2026 maßgeblich

Entscheidend für die Einordnung ist jedoch die Frage, woher dieser Gewinnanstieg stammt und ob er nachhaltig ist. Aus unserer Sicht beruht er nur zu einem geringen Teil auf einer Ausweitung der verkauften Mengen. Der wesentliche Treiber sind stark steigende Preise. Besonders deutlich wurde das in den jüngsten Quartalsergebnissen von Micron, wo die Bruttomarge gegenüber dem Vorjahr von 39% auf knapp 85% ausgeweitet werden konnte. Ein solch starker Anstieg der Bruttomarge deutet auf eine hohe Preissetzungsmacht hin.

Jedoch drücken solche Preisanstiege auf die Margen anderer Sektoren und Branchen. Daher bleibt abzuwarten, wie lange sich das erhöhte Preisniveau halten lässt. Aktuell ist im Umfeld weiter steigender Investitionsausgaben jedoch keine Abkehr vom Trend zu erkennen.

Was den Goldpreis bewegt

Kaum eine Anlageklasse wird so kontrovers diskutiert wie Gold. Angesichts der beeindruckenden Hausse der vergangenen 18 Monate und der Volatilität der letzten Wochen haben wir die Preisfindung am Goldmarkt noch einmal genauer unter die Lupe genommen.

Gold ist ein besonderes Gut. Es wird nicht konsumiert, sondern akkumuliert. Denn jedes Jahr wird nur eine geringe Menge neuen Goldes geschürft, eine nennenswerte industrielle Nutzung des Edelmetalls existiert nicht.

Da Gold auch nicht verfällt, befindet sich fast jede jemals geschürfte Unze noch im Umlauf. Es ist deshalb primär die Käufernachfrage, die den Goldpreis schwanken lässt. Je stärker potenzielle Käufer gewillt sind, Gold zu besitzen, desto höher ist sein Preis.

Drei Käufergruppen treten am Goldmarkt als bedeutende Käufer in Erscheinung:

- Für Zentralbanken ist Gold eine gefragte Währungsreserve.

- Langfristige Investoren besitzen Gold als inflations- und krisenfeste Kapitalanlage. Die Höhe ihrer Nachfrage ist typischerweise höher, je niedriger das Zinsniveau.

- Spekulanten nutzen das Momentum des Goldpreises, um kurzfristig von fallenden oder steigenden Kursen zu profitieren.

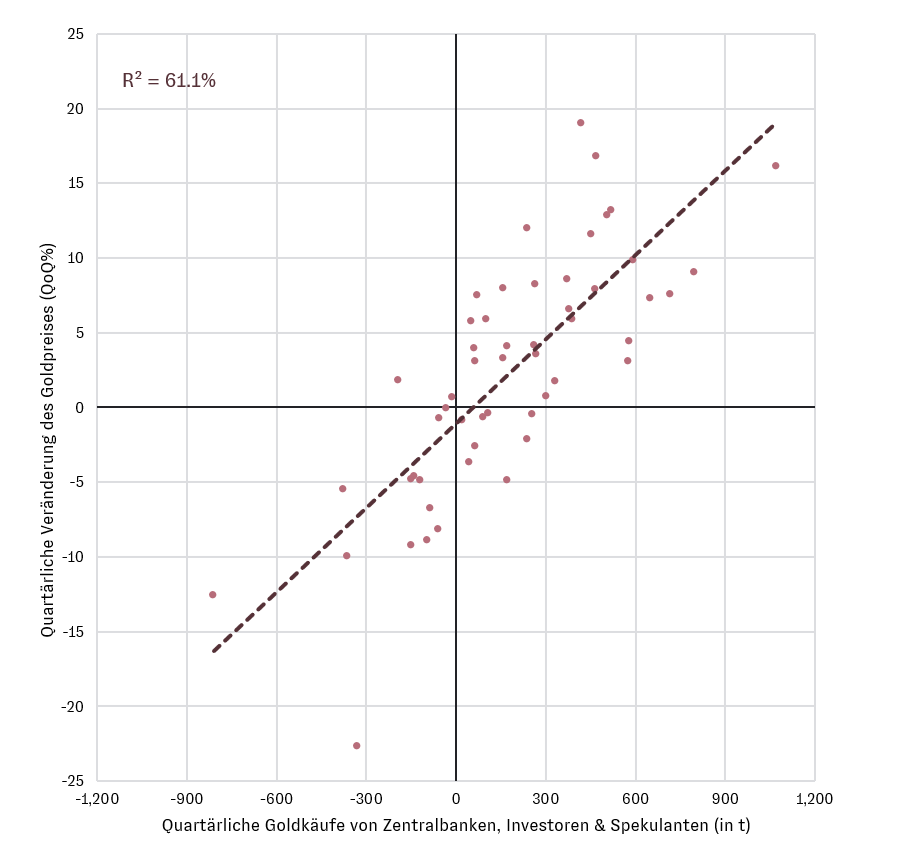

Untersucht man nun den Einfluss dieser drei Käufertypen auf den Goldpreis näher, ergibt sich folgendes Bild. Seit Anfang 2013 lassen sich die quartalsweisen Schwankungen des Goldpreises im Wesentlichen durch die Handelstätigkeit von Zentralbanken, langfristigen Investoren und Spekulanten erklären (vgl. Abbildung 11).

Jeder Käufertyp für sich allein genommen übt dagegen einen deutlich geringeren Einfluss aus. Im Falle von Zentralbanken lässt sich überhaupt kein statistischer Einfluss feststellen. Schließt man diesen Käufertyp aber von der quantitativen Analyse aus, so verliert das Modell dennoch stark an Erklärungsgehalt.

Abbildung 11: Zusammenhang zwischen Goldkäufen (in US-Tonnen) und Goldpreis

Dieses zunächst paradoxe Ergebnis wirft ein Licht auf die nichtlineare Interaktion am Goldmarkt:

- Die typische Nachfrage von Zentralbanken übersteigt diejenige von Investoren und Spekulanten um ein Vielfaches, ändert sich aber vergleichsweise wenig. Schwankungen des Goldpreises lassen sich durch sie kaum erklären. Allerdings verengt die Nachfrage von Zentralbanken die frei verfügbare Menge Gold erheblich.

- Investoren und Spekulanten erweisen sich als Zünglein an der Waage. Sie agieren in einem bereits durch Zentralbankkäufe verengten Goldmarkt. Deshalb übt ihre Nachfrage einen überdurchschnittlich hohen Einfluss auf den Goldpreis aus.

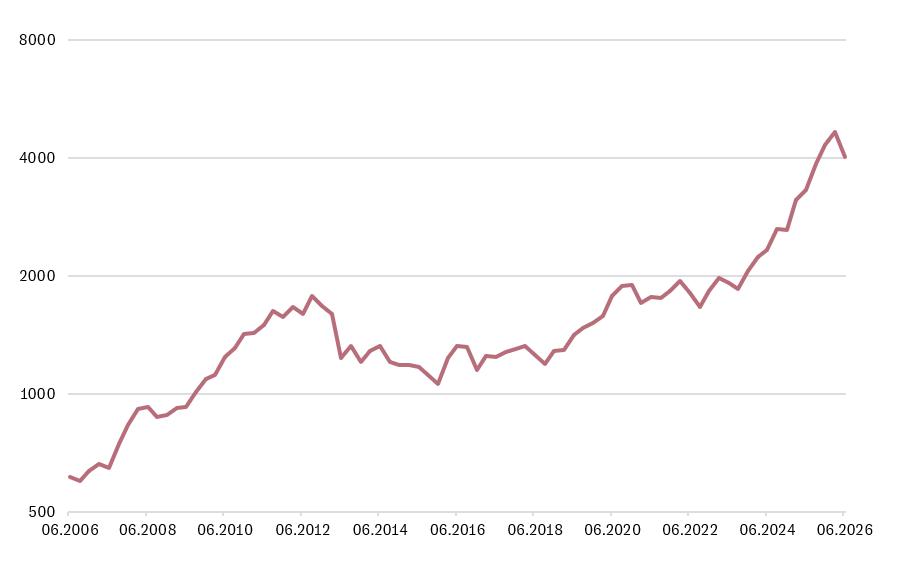

Zum besseren Verständnis ordnen wir zwei Episoden aus der jüngeren Geschichte ein (vgl. Abbildung 12). Im Jahr 2022 frieren mehrere westliche Länder die Vermögenswerte der russischen Zentralbank ein. Daraufhin steigt die Goldnachfrage vieler Zentralbanken (v.a. aus Schwellenländern) sprunghaft an.

Der Goldpreis fällt dennoch, weil zinssensible Investoren und Spekulanten das Edelmetall abstoßen. Anders im Jahr 2024: Erst als der Verkaufsdruck von Investoren vollends verebbt, setzt der Goldpreis zum Höhenflug an, obwohl Zentralbanken schon im Vorjahr merklich ihre Goldbestände erhöht hatten. Kurzum: Erst das Zusammenspiel verschiedener Marktakteure bewegt den Goldpreis in die eine oder andere Richtung.

Abbildung 12: Kursentwicklung von Gold über 20 Jahre (in USD / Feinunze)

Vor diesem Hintergrund sollten Investoren nicht aus den Augen verlieren, dass sich eine Normalisierung der zuletzt erhöhten Zentralbanknachfrage abzeichnet. Der strukturell enge Goldmarkt dürfte sich damit absehbar ausweiten. Eine Fortsetzung der Goldrally hängt somit zunehmend an einer Entspannung des Zinsumfeldes, um langfristige Investoren und Spekulanten zum Kauf zu animieren.

Emerging Markets: Wachstum mit zunehmender Konzentration

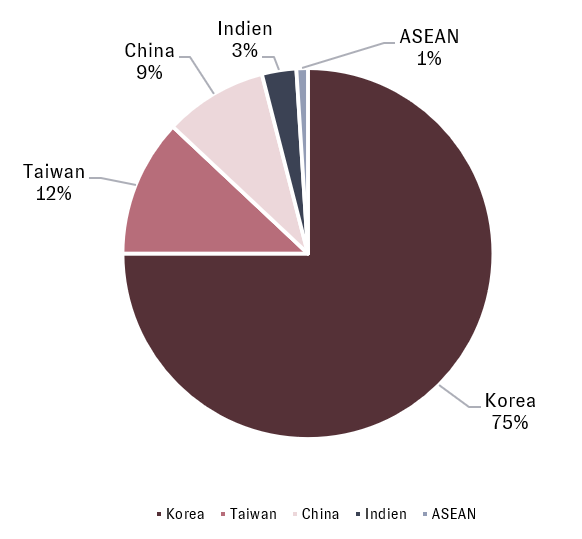

Asien bleibt ein zentraler Wachstumstreiber im globalen Technologiesektor, jedoch ist die Marktstruktur mittlerweile stark konzentriert. In den asiatischen Schwellenländern entfallen rund 50% der Indexgewichtung auf Technologie, wobei die Performance im laufenden Jahr maßgeblich von wenigen Halbleiterunternehmen getragen wird.

Im MSCI Emerging Markets Index dominieren insbesondere TSMC, Samsung Electronics und SK Hynix. Diese drei Werte stehen für rund 80% der bisherigen Jahresperformance und machen in einem indexnahen Portfolio etwa 30% der Gewichtung aus. Gleichzeitig vereinen Taiwan und Südkorea rund 50% der Indexkapitalisierung auf sich. Die Marktentwicklung ist damit stark von wenigen Einzeltiteln und Regionen abhängig, während die Marktbreite bislang begrenzt bleibt (siehe Abbildung 13).

Diese Konzentration bietet Chancen, erhöht jedoch auch die Anfälligkeit gegenüber Rückschlägen, etwa bei einer Abschwächung des Halbleiterzyklus, Gewinnrevisionen oder steigenden Zinsen.

Mit unserem Ansatz partizipieren wir an der positiven Entwicklung der Schwellenländer, setzen aber bewusst auf eine breitere Diversifikation. Entstehende Klumpenrisiken reduzieren wir und vermeiden eine übermäßige Abhängigkeit von einzelnen Mega-Caps, Sektoren oder Ländern.

Ergänzend investieren wir zu einem Teil gezielt in kleinere Schwellen- und Frontiermärkte, die im Index unterrepräsentiert oder gar nicht vertreten sind, aber attraktive strukturelle Wachstumschancen und häufig günstigere Bewertungen bieten. Mit diesem erweiterten Universum an Opportunitäten setzen wir unsere langjährige Expertise und Marktkenntnis gezielt ein, um erfolgversprechende Investments in Schwellenländern frühzeitig zu erkennen und systematisch für unsere Mandanten nutzbar zu machen.

Abbildung 13: Korea macht drei Viertel des EPS-Wachstums von asiatischen Schwellenländern in 2026 aus

Infrastrukturaktien: Erholung im Schienentransport nimmt Fahrt auf

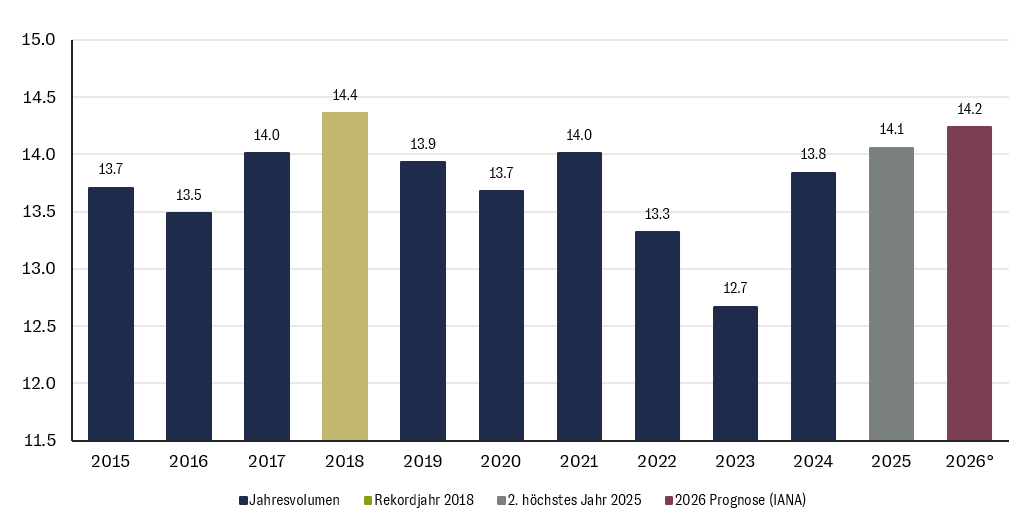

Der US-intermodale1 Schienengüterverkehr hat die Schwächephase von 2023 klar hinter sich gelassen und ist auf Kurs, im Jahresverlauf das zweitstärkste Jahr 2025 – nach dem Rekordjahr 2018 – zu übertreffen.

Die großen nordamerikanischen Eisenbahngesellschaften äußerten sich in den jüngsten Quartalsberichten überwiegend positiv für das 2. Halbjahr. Darüber hinaus zeigen die wöchentlichen Verkehrsdaten des US-Bahnverbands AAR seit April einen sich deutlich beschleunigenden Trend mit zuletzt bis zu 10 % Wachstum im intermodalen Segment gegenüber dem Vorjahr. Diese Aussagen und Datenpunkte bestätigen somit, dass sich die Aussichten seit Jahresbeginn spürbar verbessert haben.

Abbildung 14: Jahresvolumen des Intermodal-Güterverkehrs in den USA (2015-2026, in Millionen)

Der Rückenwind für die Branche ist dabei auf mehrere Punkte zurückzuführen. Da der Anteil der Kraftstoffkosten an den Betriebskosten bei einem LKW-Transport rund 40% höher ist als bei einem Bahntransport, machen die seit Jahresbeginn gestiegenen Treibstoffkosten den Bahntransport attraktiver im Vergleich zum LKW. Des Weiteren verliert der LKW-Markt durch verschärfte Regulierung und Kostendruck Kapazität, was zusätzlich Volumen auf die Schiene verschiebt. Seit 2023 ist die Zahl aktiver Transportunternehmen um über 10% zurückgegangen. Unabhängig davon sind langfristige Wachstumstreiber wie Onlinehandel, Verlagerung von Lieferketten zurück nach Nordamerika sowie anhaltende Infrastrukturinvestitionen nach wie vor intakt.

- Beim intermodalen Schienenverkehr ist die Bahn ein Teilabschnitt einer Kette (z.B. Wasser, Schiene, Straße): Standardisierte Container wechseln am Terminal ohne Umladen auf das nächste Verkehrsmittel. Der konventionelle Schienengüterverkehr dagegen deckt den gesamten Transportweg ab, vom Verlader zum Empfänger, ohne Übergang auf andere Verkehrsmittel. ↩︎

Listed Private Equity: Starkes Fundraising der großen General Partner unterstreicht strukturelle Wachstumsdynamik

Das 2. Quartal stand im Zeichen einer bemerkenswerten Divergenz: Während vielbeachtete ausgesetzte Rückgabeanträge in semiliquiden Retailfonds für Schlagzeilen sorgten, zeigen die Fundraising-Zahlen der führenden General Partner (GPs) weiterhin kräftiges Wachstum. Für uns ist dies kein Widerspruch, sondern ein deutliches Signal für die Robustheit der strukturellen Wachstumstreiber der Branche.

Die großen, institutionell aufgestellten GPs – Firmen wie Blackstone, KKR, Apollo und CVC – verzeichnen eindrucksvolle Kapitalzuflüsse. Die Treiber bleiben intakt:

- Institutionelle Allokationserhöhung: Pensionsfonds, Versicherungen und Staatsfonds erhöhen ihre Zielallokationen weiter bzw. konzentrieren diese auf die namhaften Anbieter, die eine breite Produktpalette anbieten; der Nachholbedarf gegenüber dem US-Markt bleibt in Europa und Asien erheblich.

- Erschließung des Altersvorsorgekanals: Der US-amerikanische Defined-Contribution-Markt (401(k), IRA) mit einem Volumen von über 10 Billionen US-Dollar öffnet sich zunehmend – ein Wachstumsmarkt in früher Phase.

- Diversifizierung der Produktpalette: Infrastruktur, Private Credit, Real Assets und Secondaries ergänzen das klassische Buyout-Geschäft.

- Branchenkonsolidierung: Die Komplexität der Anlageklasse begünstigt etablierte Plattformen. Kapital fließt zunehmend in wenige große Häuser mit Track Record – zulasten kleinerer Manager.

- Reale Wirtschaftsfinanzierung: Private Equity stellt zunehmend Wachstumskapital für die Realwirtschaft bereit – vom Mittelstand bis zur kritischen Infrastruktur. Insbesondere der steigende Kapitalbedarf für Rechenzentren und KI-Infrastruktur wird wesentlich über Private-Markets-Strategien gedeckt, da öffentliche Märkte und Banken allein nicht ausreichen.

Zur Einordnung: Retail-Rücknahmen aus der richtigen Perspektive

Die ausgesetzten Rückgabemöglichkeiten betreffen spezifische Vehikel, die eine Liquidität versprechen, die die zugrunde liegenden Vermögenswerte strukturell nicht bieten können – ein Produktdesignproblem, kein systemisches Problem der Anlageklasse. Der strukturelle Mismatch der Liquidität war und ist der Grund, warum wir bei AURETAS ausschließlich auf börsennotierte Zielinvestments setzen, wodurch wir von diesen Themen mit Blick auf die Rückgabemöglichkeiten der von uns beratenen Fonds nicht betroffen sind. Hinzu kommt, dass sich die Ausfallraten im breiteren Private-Credit-Universum weiterhin im niedrigen einstelligen Prozentbereich bewegen und damit im historisch normalen Rahmen liegen.

Portfolio-Positionierung und Ausblick

Unsere Allokation setzt den Schwerpunkt auf große, diversifizierte GPs sowie gut geführte Beteiligungsgesellschaften. Nach der Korrektur der vergangenen Quartale bietet die Bewertungssituation für langfristig orientierte Investoren eine attraktive Einstiegsgelegenheit.

Anlagestrategie - Unsere Ausrichtung

Unsere Einschätzung zu Märkten, Risiken und Chancen bestimmt die Auswahl und Gewichtung von Investments innerhalb unserer Positionierung

Aktienallokation

Für die Aktienmärkte bleiben wir konstruktiv positioniert und halten an unserer Übergewichtung von Aktien gegenüber Anleihen fest. Wir sehen gute Chancen, dass sich die positive Entwicklung seit Jahresbeginn über die bislang dominierenden Halbleiter- und Energiewerte hinaus auf weitere Marktsegmente ausweitet. Das außergewöhnlich starke Momentum der vergangenen Monate dürfte sich jedoch in den kommenden Quartalen etwas abschwächen.

Unterstützung erwarten wir insbesondere von rückläufigen Zinserwartungen infolge fallender Ölpreise. Diese notieren inzwischen wieder nahe ihrem Niveau vor dem Ausbruch des Iran-Konflikts. Davon sollten neben den strukturellen Wachstumsthemen zunehmend auch zyklische Treiber des Aktienmarktes profitieren. Zusätzlichen Rückenwind liefern die seit Jahresbeginn gesunkenen Bewertungen vieler Aktienmärkte. Das Gewinnwachstum der Unternehmen konnte den Kursanstieg zahlreicher Aktienindizes übertreffen und hat damit zu einer Verbesserung der Bewertungsrelationen beigetragen.

Regional bleiben die USA unser Schwerpunkt. Gleichzeitig halten wir an unserer Übergewichtung der Schwellenländer fest. Sektoral liegt der Fokus weiterhin auf strukturell wachsenden Bereichen, insbesondere ausgewählten Technologie- und Industrieunternehmen sowie Infrastrukturwerten u.a. aus dem Versorgersektor.

Währungsstrategie

Den US-Dollar gewichten wir im Einklang mit unserer Allokation im US-Aktienmarkt. Im Anleihebereich sind wir grundsätzlich währungsgesichert investiert.

Fundamental wird der US-Dollar weiterhin durch das im Vergleich zum Euroraum stärkere Wirtschaftswachstum sowie das höhere Zinsniveau unterstützt. Zusätzlich wurde das Vertrauen in die Unabhängigkeit der US-Notenbank durch die Aussagen des neuen Fed-Chairs Kevin Warsh bei seiner ersten Pressekonferenz Mitte Juni gestärkt.

Unsere Positionen in japanischen Aktien sind vollständig gegenüber dem Euro währungsgesichert.

Anleiheallokation

Unsere Anleiheallokation bleibt unverändert. Unternehmensanleihen bleiben übergewichtet und werden selektiv durch Hochzins- und Wandelanleihen sowie CAT-Bonds ergänzt. Dadurch erzielen wir gegenüber den weiterhin untergewichteten Staatsanleihen einen attraktiven Renditeaufschlag. Dabei bevorzugen wir Emittenten aus der Eurozone.

Die Duration halten wir unverändert im Bereich von drei bis fünf Jahren, um das Zinsänderungsrisiko zu begrenzen. Risiken, die mit einer deutlich längeren Duration verbunden wären, gehen wir strategisch bevorzugt über die Aktienseite ein, v.a. in einem Umfeld, in dem Inflationsrisiken höher erscheinen als Wachstumsrisiken.

Gold

Wir haben unsere Goldposition während der ausgeprägten Preisstärke zu Jahresbeginn reduziert. Den jüngsten Rückgang des Goldpreises halten wir jedoch für überzogen. Er ist vor allem auf Gewinnmitnahmen nach den überraschend inflationsorientierten Aussagen des neuen Fed-Chairs Kevin Warsh bei seinem Amtsantritt Mitte Juni zurückzuführen.

Gleichzeitig dürften die wieder rückläufigen Ölpreise der US-Notenbank erneut Spielraum für künftige Zinssenkungen eröffnen. Sinkende Zinsen würden die Opportunitätskosten einer Goldanlage reduzieren und das Edelmetall wieder attraktiver machen.

Strukturelle Wachstumsinvestments

Infrastruktur und Private Equity bleiben zentrale Bestandteile unserer Portfolios. Infrastrukturinvestments konnten seit Jahresbeginn eine Outperformance gegenüber den globalen Aktienmärkten erzielen. Wir erwarten, dass sich dieser Trend fortsetzt.

Auch Private Equity beurteilen wir trotz der aktuellen Marktkorrektur langfristig als fundamental und strukturell attraktiv.

Haben Sie Fragen zu unserer Ausrichtung?

Sprechen Sie uns gerne an unter info@auretas.de, +49 40 8090779-0 oder direkt Ihren persönlichen Relationship Manager.

Unsere Lösungen - Strategien im

AURETAS Anlagekompass

Vom AURETAS Anlagekompass zur Strategie

Die Modularität unseres AURETAS Anlagekompasses erlaubt es uns, für Sie passgenaue Lösungen zu schaffen. Alle AURETAS-Strategien richten sich deshalb an Ihrer persönlichen Renditeerwartung, Risikoneigung und -tragfähigkeit aus.

Absicherung und Ernte: Unsere Multi-Asset-Strategien

Aus den Bausteinen der beiden Funktionen Absicherung und Ernte leiten wir unsere Multi-Asset-Strategien ab. Die Bausteine der Absicherung zielen auf Stabilität und Kapitalerhalt ab, die der Ernte streben Wachstum und die Vereinnahmung von Risikoprämien an. Je nach gewünschtem Risikoprofil bevorzugen unsere Strategien eher die Bausteine der Absicherung oder der Ernte und eine daraus resultierende Aktienquote – und das in einem breit diversifizierten Portfolio.

AURETAS Strategie

Defensiv

Kapitalerhalt steht bei dieser Strategie klar im Fokus. Das Potenzial hoher Wertsteigerungen tritt bewusst zurück. Deshalb setzen wir auf Bausteine, die sich auch in turbulenten Marktphasen durch niedrige Schwankungen auszeichnen. Zur langfristigen Verbreiterung der Kapitalbasis werden in geringem Umfang Renditetreiber aus der Funktion Ernte beigemischt.

AURETAS Strategie

Ausbalanciert

Diese Strategie strebt an, Renditechancen wahrzunehmen, ohne den mittelfristigen Kapitalerhalt zu gefährden. Über die Funktion Ernte machen traditionelle Renditetreiber das Gros der Kapitalanlage aus. Durch Beimischung defensiver Bausteine der Funktion Absicherung soll auch in turbulenten Marktphasen eine angemessene Stabilität erzielt werden.

AURETAS Strategie

Wachstum

Das primäre Anlageziel dieser ertragsorientierten Strategie ist langfristiger Kapitalaufbau. Die Vereinnahmung von Risikoprämien über die Funktion Ernte steht deshalb eindeutig im Mittelpunkt. Defensive Elemente der Funktion Absicherung ergänzen die Allokation, um auch in turbulenten Marktphasen ein Mindestmaß an Stabilität erzielen zu können.

AURETAS Strategie

Dynamisch

Langfristig orientierten Anlegern bietet diese Strategie einen klaren Fokus auf das Kapitalwachstum. Bei der Kapitalanlage setzen wir ausschließlich auf traditionelle Renditetreiber und Risikoprämien aus der Funktion Ernte. Durch den Verzicht auf defensive Bausteine der Absicherung können besonders in turbulenten Marktphasen hohe Wertschwankungen auftreten.

Chance: Unsere Liquid Alternative Strategien

Aus den Bausteinen der Chance ergeben sich unsere Liquid Alternative Strategien. Sie erschließen zusätzliche Renditequellen jenseits der klassischen Anlageklassen. Je nach Strategie unterscheidet sich die Anzahl der eingesetzten Chance-Bausteine: von Strategien basierend auf nur einem Baustein bis hin zur Kombination mehrerer zu einem breit diversifizierten Chance-Portfolio über verschiedene alternative Anlageklassen hinweg.

AURETAS Strategie

Private Equity

Die fokussierte Strategie bildet das Wachstumspotenzial der Private-Equity-Branche (PE) ab und investiert in Unternehmen mit einem herausragenden Track Record in der Kapitalallokation. Durch Investitionen entlang der gesamten Wertschöpfungskette entsteht eine breite Diversifikation über verschiedene Werttreiber im Vergleich zu klassischen PE-Anlagen – bei täglicher Liquidität.

AURETAS Strategie

Aufstrebende Märkte

Die wachstumsorientierte Strategie investiert gezielt in Aktien aus den Schwellenländern und partizipiert am strukturellen Wachstum dieser Volkswirtschaften, das aus der wirtschaftlichen und sozialen Aufholbewegung dieser Länder resultiert. Damit verbunden sind attraktive Renditechancen. Die Umsetzung erfolgt über aktiv gemanagte Fonds und lokale Spezialisten.

AURETAS Strategie

Private Märkte

Die diversifizierte Strategie investiert in die Bausteine Infrastruktur, Immobilien & natürliche Ressourcen sowie Private Equity. Mit einem breit gestreuten Portfolio von Investments, welche von externen Spezialisten gemanagt werden, bietet die Strategie eine robuste effiziente und liquide Möglichkeit für ein Chance-Investment.

AURETAS Strategie

Opportunities

Die breit diversifizierte Strategie kombiniert alle vier Bausteine der Chance und erschließt mehrere alternative Renditequellen. So ermöglicht sie durch die breite Streuung über unterschiedliche Marktsegmente und spezialisierte Manager ein diversifiziertes Chance-Investment mit attraktiven Wachstumsperspektiven.

Sie benötigen mehr Details?

Unseren AURETAS Navigator können Sie sich über den untenstehenden Link herunterladen. Wenn Sie an weiterführenden Informationen interessiert sind, melden Sie sich gerne bei uns.

„Unser AURETAS

Britta Weidenbach, Managing Partner, CIO, Head of Asset Management

Anlagekompass bietet über verschiedene attraktive Marktsegmente hinweg ein optimal diversifiziertes

Anlagekonzept.“

Wichtiger Hinweis: Alle genannten Performancezahlen werden in Euro ausgewiesen, sofern nicht explizit anders angegeben.

Über die Autoren

Das könnte Sie auch interessieren

Ausgelöst durch den Iran-Konflikt befinden sich die Kapitalmärkte aktuell in einem komplexen und volatilen Umfeld. Wie Fundview berichtet, diskutieren viele Family Offices, wie gut ihre Portfolios auf ein solches Szenario vorbereitet sind und welche Anpassungen in der Asset Allokation vorgenommen wurden. Wie AURETAS die aktuelle Lage einschätzt und welche Schlüsse daraus für die Portfoliosteuerung gezogen […]

Die Rahmenbedingungen an den Kapitalmärkten verändern sich derzeit in hoher Geschwindigkeit. Geopolitische Eskalationen, neue Inflationsrisiken und die Frage nach der tatsächlichen Tragweite der KI‑getriebenen Disruption stellen viele der bisherigen Erwartungen für 2026 infrage. Umso wichtiger ist eine strukturierte Einordnung jenseits kurzfristiger Marktreaktionen. In der von Drescher & CIE organisierten Webinar‑Reihe „Die Stunde der Strategen“, moderiert […]

Auf einen Blick: Mit weiterhin robusten Wirtschaftsdaten und ersten Anzeichen einer zyklischen Erholung im verarbeitenden Gewerbe in Europa und den USA ist das Finanzjahr 2026 positiv gestartet. Auch strukturelle Wachstumstreiber, wie Investitionen in Künstliche Intelligenz sowie eine durch wohlhabendere Haushalte gestützte Konsumnachfrage, bleiben intakt.

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.