AURETAS Navigator Oktober 2023 – Unser neues Format

Auf einen Blick

Drei wichtige Erkenntnisse haben wir im Laufe des letzten Quartals gewinnen können. Erstens: Das Wachstum in den USA überrascht positiv. Damit ist die Wahrscheinlichkeit einer milden oder sogar keiner Rezession in den USA deutlich gestiegen. Wie von uns erwartet, spielt dafür die anhaltende Stärke der US Konsumausgaben eine entscheidende Rolle. Zweitens: Die Inflationsraten sind sowohl in den USA als auch in Europa weiter gefallen und wichtige vorauslaufende Indikatoren sprechen dafür, dass sich dieser Trend fortsetzen sollte. Drittens: Obwohl der US Arbeitsmarkt weiterhin sehr angespannt ist, zeigt er ein etwas ausgeglicheneres Bild zwischen Angebot und Nachfrage als noch vor einigen Monaten.

Dies ist ein wichtiger Indikator für die FED bei der Beurteilung der Wirkung ihrer Zinspolitik. Vor diesem Hintergrund haben sowohl die FED als auch die EZB ein Ende des Zinserhöhungszyklus in Aussicht gestellt. Gleichzeitig wurde aber darauf hingewiesen, dass man an dem jetzigen Zinsniveau festhalten werde, bis die Inflation das gewünschte Ziel von 2% erreicht hat. Nach diesen Aussagen hat der Markt in den letzten Wochen seine Zinserwartungen nach oben angepasst. Mittlerweile geht er überwiegend von einem Zinsplateau und nicht von einer direkten Zinswende zu fallenden Zinsen aus, worunter zuletzt sowohl die Aktien- als auch die Anleihemärkte gelitten haben.

Mit dem Erreichen des Zinsplateaus sollte der Zinsdruck auf die Märkte weichen und sich der Blick der Anleger auf den Zeitpunkt und die Höhe zukünftiger Zinssenkungen richten.

Ebenfalls konstruktiv für die nächsten Monate stimmt uns, dass der Markt bislang das erhöhte Zinsniveau an den Aktienmärkten stärker eingepreist hat als das unerwartet gute Wirtschaftswachstum in den USA. Mit der kommenden Gewinnsaison der US-Unternehmen sollte Letzteres wieder mehr in den Fokus der Investoren rücken. Anziehendes Gewinnwachstum war immer ein wichtiger Faktor für die Performance des Aktienmarktes. Auch ist die Schwäche Chinas nicht gleichzusetzen mit einer Schwäche der Emerging Markets. Chinas Wachstum leidet unter anderem unter einer Verschiebung der Auslandsnachfrage in andere Entwicklungsländer.

Nach vorne geblickt behalten wir unser leichtes Übergewicht in Aktien bei, mit einem Fokus auf die USA. Auch Unternehmensanleihen dürften weiterhin attraktive Anlagemöglichkeiten bieten sowie ausgewählte Hochzinsanleihen. Neben den strukturellen Argumenten für Private Equity und Infrastrukturunternehmen sollte sich das Szenario eines erreichten Zinsplateaus auch auf diese Assetklassen positiv auswirken. Ein Anziehen der Performance gelisteter Private Equity Unternehmen zeigte sich bereits in den letzten Wochen.

Dennoch bleiben Risiken für die globalen Finanzmärkte, wie z.B. ein doch zu straff gesetztes Zinsumfeld, die Deglobalisierung und Auseinandersetzungen des Westens mit China.

Unser breit diversifizierter AURETAS Anlagekompass bietet in diesem Umfeld die richtige Aufstellung, um von den vielfältigen Renditechancen am Markt profitieren und gleichzeitig die Risiken streuen zu können. Auf den folgenden Seiten finden Sie detaillierte Ausführungen. Wir würden uns freuen, wenn Ihnen unser AURETAS Navigator eine spannende Lektüre mit vielen interessanten Einblicken wäre.

Unser Blick zurück

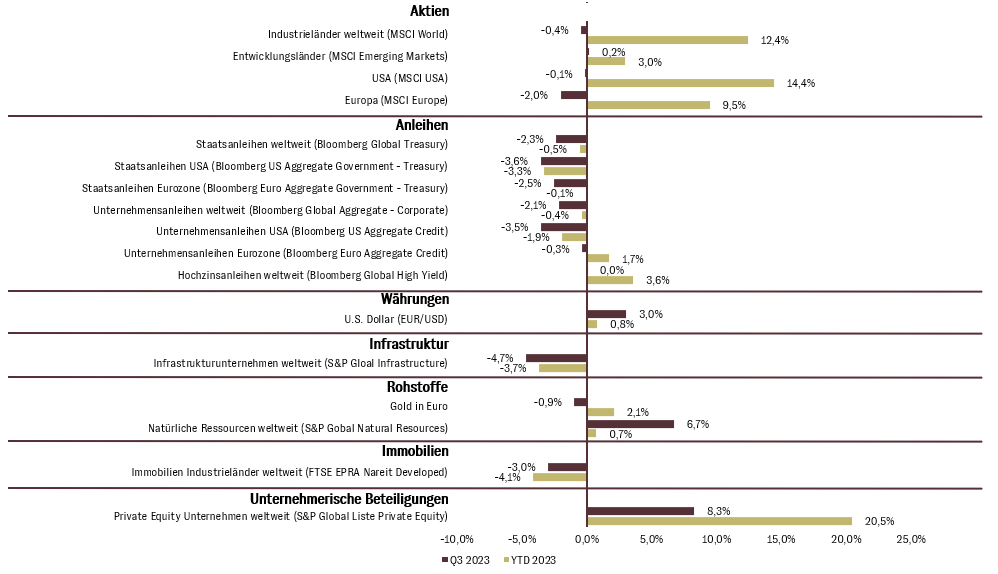

Überraschend positiver Wirtschaftsausblick in den USA unterstütze die Märkte

Der Aktienindex MSCI Welt zeigt im bisherigen Jahresverlauf weiterhin eine deutlich positive Wertentwicklung. Insbesondere Unternehmen aus dem Energiesektor profitierten im 3. Quartal von einem steigenden Ölpreis. Die robuste wirtschaftliche Entwicklung in den USA überraschte und führte im Quartalsverlauf zu weiter steigenden Zinsen. In der Folge entwickelte sich der Anleihemarkt schwach. Allerdings ergeben sich zunehmend interessante Investmentmöglichkeiten aufgrund des attraktiven Zinsniveaus.

Wertentwicklung ausgewählter Anlageklassen im 3. Quartal und im Jahresverlauf 2023 (in EUR in %).

Unser Blick nach vorne

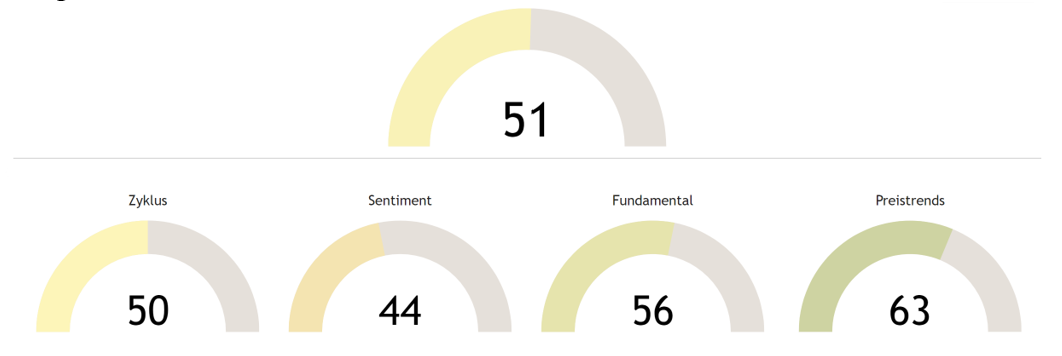

AURETAS Kapitalmarktmatrix: Positive Veränderungen geben Aktienmärkten leichten Rückenwind

Die AURETAS Kapitalmarktmatrix ist unser Instrument zum Einstieg in die fundierte Kapitalmarktanalyse. Anhand von vier Dimensionen, dem Wirtschaftszyklus, dem Marktsentiment, den Fundamentaldaten und den Preistrends, beobachten wir klar strukturiert Entwicklungen in der globalen Wirtschaft und am Finanzmarkt. Jede einzelne Dimension beleuchtet Marktdaten, die sich historisch als wichtige Treiber der Finanzmärkte herausgestellt haben.

Aufgrund der grundsätzlich positiven Aktienmarktentwicklung des Jahres 2023 ist es nicht verwunderlich, dass wir derzeit einen relativ hohen Zustandswert in der Dimension Preistrends ermitteln. Die Dimension Zyklus wird insbesondere durch das von den USA ausgehende, in den Frühindikatoren sichtbare Anziehen der globalen Weltwirtschaft positiv getrieben. In der Dimension Fundamental zeigt sich zusätzlich eine unerwartet gute Entwicklung der Unternehmensgewinne. Allerdings dämpft hier die Bewertung der Aktienmärkte gegenüber der Verzinsung von Anleihen ein wenig das Bild. Im Sentiment spiegelt sich wider, dass Kreditrisiken am Markt weiterhin als gering eingestuft werden. Die weiterhin inverse Zinskurve, die normalerweise für eine hohe Wahrscheinlichkeit einer Rezession spricht, lässt den Beitrag des Sentiments zum positiven Gesamtergebnis allerdings zurückfallen.

AURETAS Kapitalmarktmatrix

Ein Ende der Zinserhöhungen – Rückenwind für die Märkte

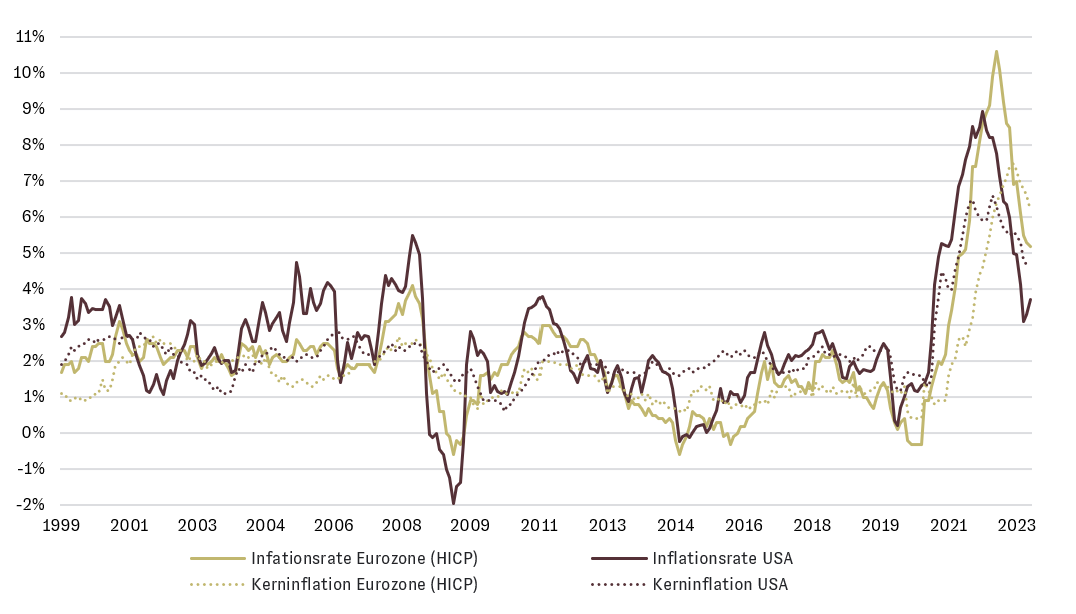

Die Inflationsraten in den USA und Europa konnten in den letzten Monaten ihren Abwärtstrend fortsetzen und scheinen den westlichen Zentralbanken nun ausreichend Raum zu geben, ein Zinsplateau in Aussicht zu stellen.

Die EZB hat keine weiteren Zinserhöhungen angekündigt, aber betont, so lange an dem jetzigen Zinsniveau festhalten zu wollen, bis ihr Inflationsziel von 2% erreicht ist. Die amerikanische Zentralbank FED steht vor einem möglichen letzten Zinsschritt und beabsichtigt dann ebenfalls, auf längere Zeit an ihrem Zinssatz festzuhalten. Auch wenn mit einem Zinsplateau keine Lockerung der Zinspolitik in Aussicht steht, sollten sowohl Aktien- als auch Anleihemärkte erleichtert auf den wegfallenden Druck durch weiter steigende Zinsen reagieren.

Inflationsraten in den USA und Europa schwächen sich weiter ab.

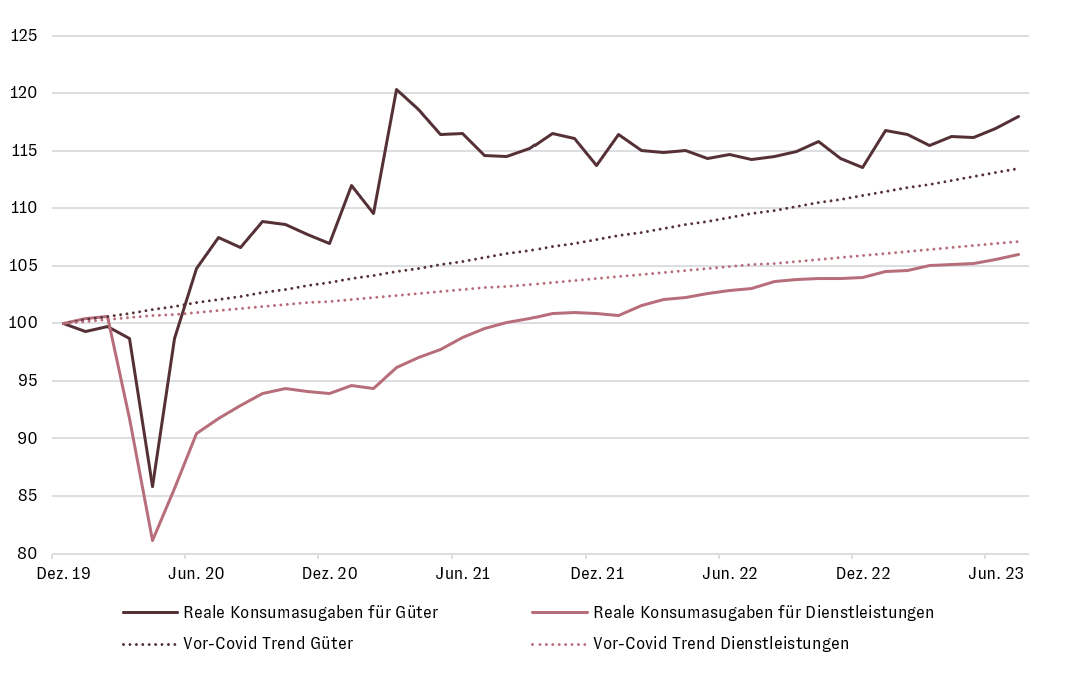

Das Wirtschaftswachstum in den USA überrascht weiterhin positiv

Schon in unserem letzten Marktausblick hatte uns die Frage nach der Beständigkeit des robusten Wirtschaftswachstums in den USA beschäftigt. Wie vermutet, hat eine weiterhin starke Konsumentenseite die Wachstumserwartungen des Marktes für die USA anziehen lassen. Der feste Arbeitsmarkt und die Vermögenssituation der Haushalte können als wichtigste Gründe hierfür genannt werden. Auch die zunehmenden Fiskalausgaben in den USA für Programme wie den ,,Inflation Reduction Act‘‘ konnten zu der positiven Überraschung beitragen. Damit erscheint eine nur leichte, wenn nicht sogar ausbleibende Rezession in den USA wahrscheinlich.

Das Wirtschaftswachstum in Europa hinkt der Entwicklung in den USA eindeutig hinterher, zeigt aber zumindest erste Anzeichen einer Bodenbildung auf niedrigem Niveau.

Konsumausgaben unterstützen weiterhin das Wirtschaftswachstum in den USA

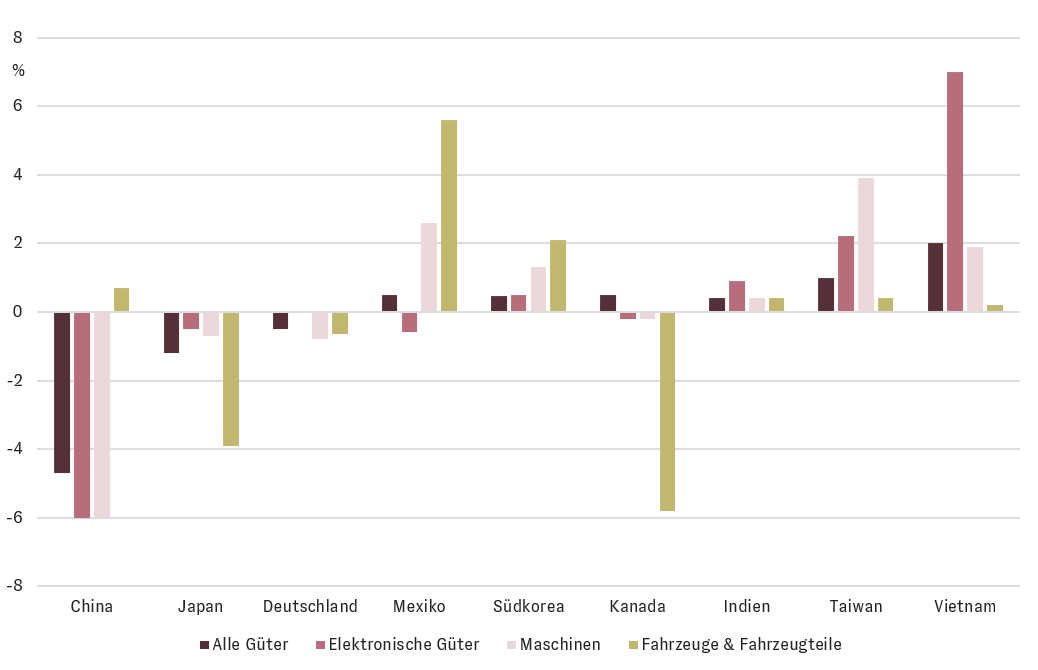

Die schwächeren Exportdaten Chinas resultieren in weiten Teilen aus einer Verschiebung der Auslandsnachfrage

Für die wirtschaftliche Entwicklung in China wird der Eingriff des Staates in die Fiskal- und Geldpolitik entscheidend sein. Der unter Druck stehende Immobilienmarkt und sinkende Auslandsinvestitionen in Verbindung mit deflationären Tendenzen müssten ausreichend Anlass für weitere Erleichterungen von Seiten des Staates sein. Bei der Betrachtung der Entwicklung Chinas ist es in unseren Augen wichtig zu verstehen, dass es sich in weiten Teilen um hausgemachte Probleme handelt.

Ein Blick auf die Entwicklung der Auslandsnachfrage zeigt, dass es sich bei ihrer Schwäche im Wesentlichen um eine Verschiebung weg von China in andere Emerging Markets handelt, nicht aber um einen grundsätzlichen Rückgang der Nachfrage aus dem Ausland. Chinas Entwicklung ist also nicht gleichzusetzen mit anderen Schwellenländern wie Indien, Mexiko oder Vietnam. Die Auswirkungen einer zunehmenden Deglobalisierung gilt es jedoch im Auge zu behalten.

Prozentuale Veränderung der US-Importe aus ausgewählten Ländern von 2017-2022

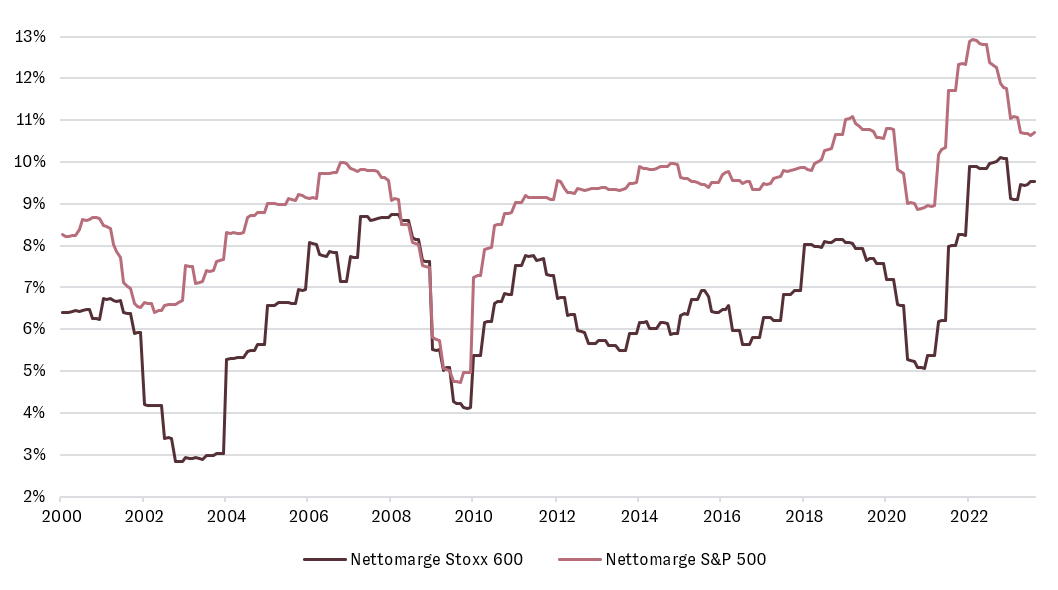

Gesunde Unternehmensgewinne und Margen erlauben steigende Zinsausgaben

Zu den weiterhin hohen Unternehmensgewinnen und Margen hatten wir bereits im letzten Quartalsbericht die Aussage gewagt, dass sie den Unternehmen genug Spielraum für die Bedienung steigender Zinsausgaben geben sollten. Die Unternehmen bestätigen, dass sie durch die Covid-Phase gezwungen waren, Kosten zu optimieren und frühzeitig über eine solide Finanzierung und Ausgabenpolitik nachzudenken. Auch durch die Refinanzierung zu damals noch attraktiven Konditionen, werden sich die gestiegenen Zinsen am Markt in den Unternehmenszahlen erst mit einer deutlichen Zeitverschiebung zeigen. Das ist auch ein Grund, weshalb die Kapitalmarktmatrix ein vom Markt als gering eingeschätztes Kreditrisiko anzeigt, und es ist ein positives Argument für Aktienmärkte, Unternehmensanleihen hoher Bonität sowie Hochzinsanleihen.

Gewinnmargen der Unternehmen in den USA und Europa zeigen weiterhin ein robustes Bild.

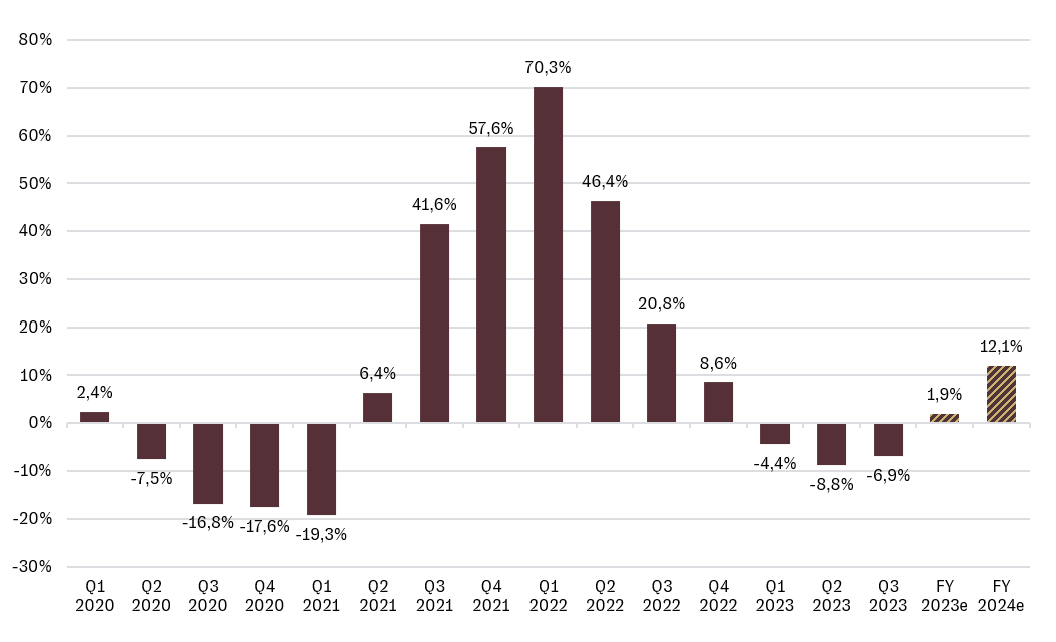

Das Gewinnwachstum in den USA dreht ins Positive

Das 2. Quartal hat in den USA zwar bereits für eine positive Überraschung bei den Gewinnen gesorgt, dennoch lag das Gewinnwachstum weiterhin im negativen Bereich. Mit anziehendem Umsatzwachstum, gestützt durch bessere Wirtschaftsdaten, sollte das Gewinnwachstum in den USA ins Positive drehen. Dies ist grundsätzlich ein entscheidender Treiber für die Entwicklung an den Aktienmärkten. Eine erste Bestätigung dafür erwarten wir bereits mit der kommenden Gewinnsaison Anfang Oktober. Auch für Europa würde sich die Bodenbildung des Wirtschaftswachstums positiv auf das Gewinnwachstum der Unternehmen auswirken. Allerdings hinkt Europa den USA aktuell hinterher.

Gewinnwachstum der Unternehmen im S&P – Rückblick und Erwartung.

Globale Aktienmärkte sind nicht teuer

Oft wird von der aktuell hohen Bewertung der globalen Aktienmärkte gesprochen. Diese Aussage ist aufgrund des hohen Gewichts des teureren US-Aktienmarktes in den globalen Aktienindizes nachvollziehbar.

Differenziert betrachtet, sind US-Aktien ohne die Schwergewichte des Technologiesektors zwar nicht günstig, liegen aber mit einem KGV von 17x nahe ihrem langfristigen Durchschnitt. Und die Bewertung europäischer Aktien sogar liegt unter ihrem langfristigen Mittelwert. Das Gleiche gilt für die Emerging Markets.

Wir gehen daher davon aus, dass das höhere Gewinnwachstum in den USA der Treiber der Performance des Aktienmarktes sein wird.

Anlagestrategie – Unsere Ausrichtung

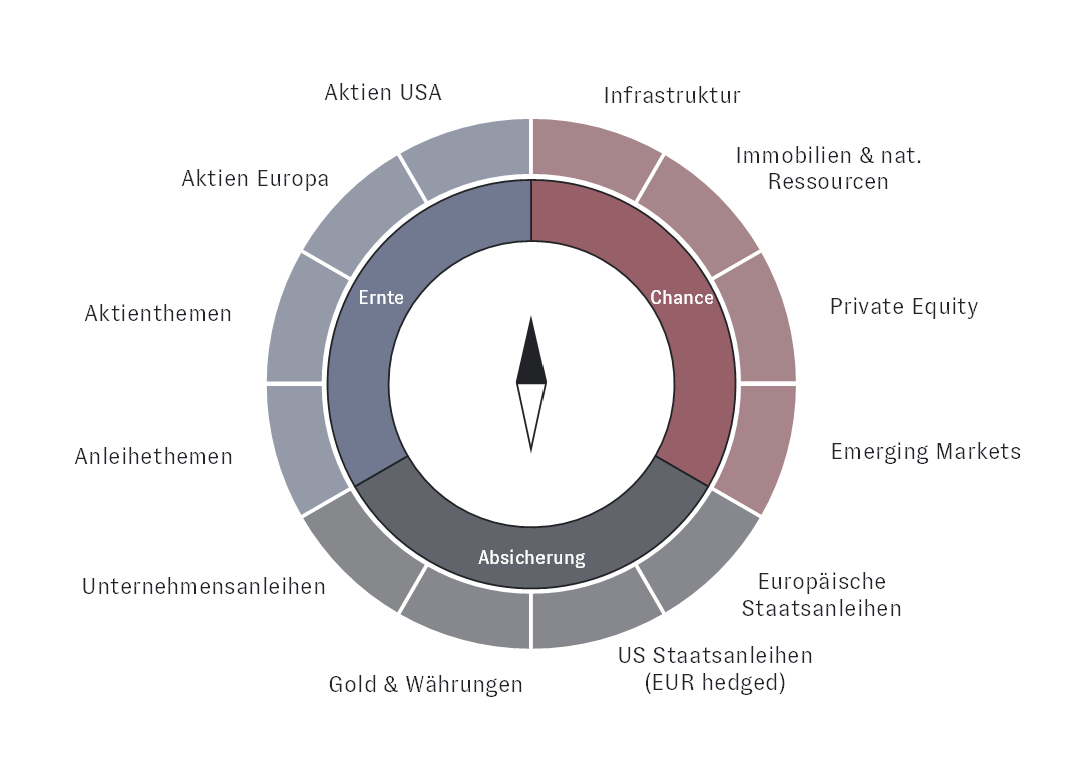

Unser AURETAS Anlagekompass optimiert Ihr Chance-Risiko-Profil in schnelllebigen Zeiten

Unser konstruktiver Blick auf die Widerstandsfähigkeit des Konsumenten und der Unternehmen in einem Umfeld erhöhter Zinsen lässt uns für die Aktienmärkte weiterhin positiv sein und leicht übergewichtet bleiben. Dabei präferieren wir US-Aktien aufgrund des erwarteten höheren Gewinnwachstums im Vergleich zu anderen Regionen. Allerdings sehen wir auch attraktive Anlagemöglichkeiten in Unternehmensanleihen und ausgewählten High-Yield Bonds. Wir legen unseren Schwerpunkt weiterhin auf kurze Laufzeiten, auch wenn der Druck steigender Zinsen auf längere Laufzeiten mit der Ausbildung eines Zinsplateaus abnimmt. Vor allem halten wir kurzlaufende Anleihen von Unternehmen mit sehr hoher Bonität für ein interessantes Instrument der Absicherung. Staatsanleihen sollten zwar ihrer Rolle als ,,sicherer Hafen‘‘ in Zukunft wieder gerechter werden können, bieten aber eine vergleichsweise geringe laufende Rendite. Neben den strukturellen Wachstumsargumenten für die Märkte Private Equity und Infrastruktur sowie Immobilien und natürliche Ressourcen spricht auch der von uns erwartete abnehmende Druck von der Zinsseite für diese Assetklassen. Auch die Emerging Markets, vor allem wenn man den Blick auf andere Länder und nicht auf China richtet, bieten weiterhin interessante Anlagechancen.

Mögliche Risiken im Markt, wie eine doch zu straff gesetzte Geldpolitik, die Deglobalisierung sowie die Demographie mit ihren Auswirkungen auf den Arbeitsmarkt und die Auseinandersetzungen des Westens mit China, bleiben uns natürlich erhalten.

Vor diesem Hintergrund bietet unser AURETAS Anlagekompass eine breit diversifizierte Anlagestrategie, die es erlaubt, von den Renditechancen verschiedenster Assetklassen zu profitieren und die Risiken dabei zu streuen.

Der AURETAS Anlagekompass

Wenn sie an unserem gesamten AURETAS Navigator oder weiterführenden Informationen interessiert sind, können Sie sich die Unterlage gerne über den untenstehenden Link herunterladen.

Hinweis: Die historische Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Zur besseren Lesbarkeit nutzen wir das generische Maskulinum. Die in diesem Artikel verwendeten Personenbezeichnungen beziehen sich – sofern nicht anders kenntlich gemacht – auf alle Geschlechter.

Über die Autoren

Das könnte Sie auch interessieren

Ausgelöst durch den Iran-Konflikt befinden sich die Kapitalmärkte aktuell in einem komplexen und volatilen Umfeld. Wie Fundview berichtet, diskutieren viele Family Offices, wie gut ihre Portfolios auf ein solches Szenario vorbereitet sind und welche Anpassungen in der Asset Allokation vorgenommen wurden. Wie AURETAS die aktuelle Lage einschätzt und welche Schlüsse daraus für die Portfoliosteuerung gezogen […]

Die Rahmenbedingungen an den Kapitalmärkten verändern sich derzeit in hoher Geschwindigkeit. Geopolitische Eskalationen, neue Inflationsrisiken und die Frage nach der tatsächlichen Tragweite der KI‑getriebenen Disruption stellen viele der bisherigen Erwartungen für 2026 infrage. Umso wichtiger ist eine strukturierte Einordnung jenseits kurzfristiger Marktreaktionen. In der von Drescher & CIE organisierten Webinar‑Reihe „Die Stunde der Strategen“, moderiert […]

Auf einen Blick: Mit weiterhin robusten Wirtschaftsdaten und ersten Anzeichen einer zyklischen Erholung im verarbeitenden Gewerbe in Europa und den USA ist das Finanzjahr 2026 positiv gestartet. Auch strukturelle Wachstumstreiber, wie Investitionen in Künstliche Intelligenz sowie eine durch wohlhabendere Haushalte gestützte Konsumnachfrage, bleiben intakt.

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.