Private Equity Ausschüttungen stagnieren: Warum klassische Fonds ihre Anleger enttäuschen – und wie wir das Problem lösen

Auf einen Blick:

- Klassische geschlossene Private Equity Fonds weisen seit mehreren Jahren geringe Ausschüttungen auf

- Für Investoren entsteht daraus ggf. ein erhebliches Liquiditätsproblem

- AURETAS löst dieses strukturelle Problem durch den Einsatz börsennotierter Beteiligungsgesellschaften mit dauerhaftem Eigenkapital in der Bilanz

- Anleger behalten somit die Flexibilität über ihr Kapital und partizipieren dennoch an der Wertschöpfung im Private Equity Markt

Ausschüttungen im Sinkflug – eine stille Krise für viele Anleger

Private Equity galt in den vergangenen Jahren als besonders renditestarke Anlageklasse – zu Recht, wenn man auf die langfristigen Wertsteigerungen erfolgreicher Beteiligungsgesellschaften blickt. Doch ein entscheidender Aspekt gerät derzeit zunehmend in den Fokus der Anleger und setzt diese unter Druck: die niedrigen Ausschüttungen. Es überrascht daher kaum, dass lt. dem Private Equity Markets Report 2025 von McKinsey & Co. die Ausschüttungsquote für einen deutlich größeren Teil der institutionellen Anleger als besonders wichtige Kennzahl im Vergleich zu 2022 gilt1. Selbst einige renommierte Private Equity Fonds, die in der Vergangenheit verlässlich Rückflüsse aus Unternehmensverkäufen generierten, enttäuschen aktuell viele Investoren.

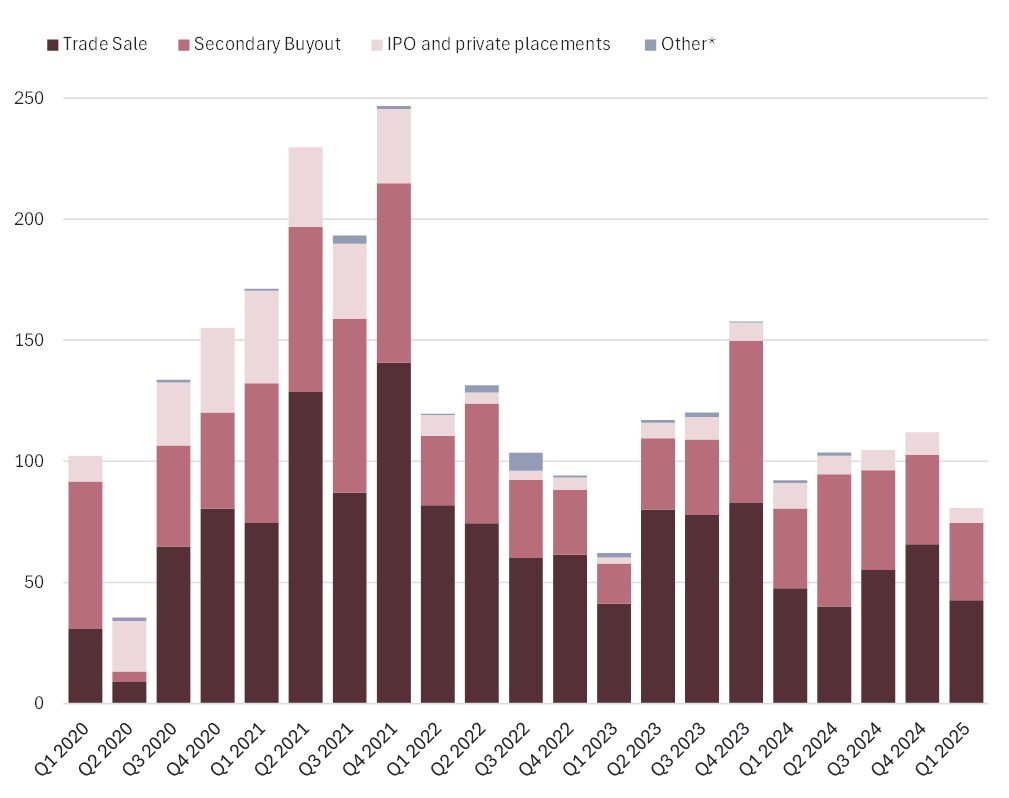

Der Grund für diese Entwicklung liegt vor allem an einem anhaltend ausgedünnten Transaktionsmarkt für private Unternehmen. Inflation, langsamer als erhofft sinkende Zinsen und geopolitische Unsicherheiten haben zu einer stark rückläufigen Anzahl an Unternehmensverkäufen und auch Börsengängen geführt – mit direkten Folgen für die Cashflows geschlossener Fonds. Denn diese nehmen Ausschüttungen an ihre Anleger dann vor, wenn Portfoliofirmen veräußert wurden. Bleiben diese sogenannten Exits aus, bleibt das Kapital der Investoren gebunden.

Private Equity-finanzierte Exits nach Art von Q1 2020 bis Q1 2025

Abbildung: Rückläufige Exits der Private Equity Industrie (AURETAS Grafik; Quelle: S&P Global Market Intelligence2)

Für Anleger bedeutet dies konkret: Das ursprünglich investierte Kapital ist oft wesentlich länger gebunden als geplant und steht nicht für Neuinvestments zur Verfügung. Wer Liquidität benötigt, kann nicht einfach verkaufen – denn es gibt keinen einfach zu nutzenden Sekundärmarkt. Letztlich bestimmt daher vor allem der Fondsmanager allein über Exit-Zeitpunkt und Rückflüsse und ist dabei auf einen funktionierenden Markt angewiesen.

Die AURETAS-Lösung: Liquidität ohne Kompromisse

Die strukturellen Schwächen klassischer Private Equity Fonds gerade in Bezug auf Liquidität und Flexibilität haben wir bei AURETAS frühzeitig erkannt – und seit 2018 einen alternativen Investmentzugang etabliert: den gezielten Einsatz sog. listed Private Equity Firmen.

Zu diesem Universum zählen neben börsennotierten Fondsmanagern wie KKR oder Blackstone (d.h. den General Partnern), mit denen wir gerade in den letzten Jahren sehr attraktive Renditen vereinnahmt haben, vor allem auch gelistete Beteiligungsgesellschaften, die wir derzeit verstärkt einsetzen.

Diese gelisteten Beteiligungsunternehmen, deren Gründung oft schon vor mehreren Dekaden von erfolgreichen Industriellen oder Bankiersfamilien initiiert wurden, investieren analog zu geschlossenen Private Equity Fonds aktiv und langfristig in wachstumsstarke private Unternehmen – etwa in Familienunternehmen, Konzernausgliederungen oder Startups. Sie agieren dabei ähnlich wie klassische Fonds, haben aber keine Investitions- oder Desinvestitionsfristen. Das Kapital wird über Jahrzehnte allokiert und die Erträge aus Dividenden, Zinsen und Verkäufen fließen direkt in die Unternehmensbilanz – oder über regelmäßige Dividenden auch an die Aktionäre. Durch die fehlende Befristung entfällt ein Rückgabedruck und es gibt keinerlei erzwungenen Verkäufe zur Unzeit. Anleger können dagegen ihre Anteile an den Beteiligungsgesellschaften, d.h. Aktien, jederzeit zum aktuellen Börsenkurs veräußern und so völlig losgelöst vom zugrunde liegenden Portfolio privater Firmen, flexibel und ganz individuell ihren Liquiditätsbedarf steuern.

Ein zusätzlicher Vorteil: Da die börsennotierten Private Equity Unternehmen den Governance-Regularien der Börsen unterliegen, lassen sich Bewertungen und Kennzahlen transparent nachvollziehen. Das schafft mehr Klarheit und Vertrauen – Aspekte, die bei geschlossenen Fonds häufig kritisiert werden.

Das bedeutet in der Praxis:

✅ Jeder Investor bestimmt für sich selbst den Zeitpunkt und die Höhe möglicher Kapitalrückführungen

✅ Es existiert de facto keine Abhängigkeit von erfolgreichen Exits innerhalb der börsennotierten Beteiligungsgesellschaften oder einem temporär schwachen Transaktionsmarkt

✅ Gleichzeitig kann jedoch an der unternehmerisch geprägten Wertschöpfung und den Strategien der Private Equity Industrie partizipiert werden, bei gleichzeitig hoher Transparenz durch die Börsennotiz

Unser Ansatz bei AURETAS

Im Rahmen unserer global diversifizierten Anlagestrategie eröffnen wir den Zugang zur attraktiven Anlageklasse Private Equity über ein selektiv aufgebautes, regional und sektoral breit diversifiziertes Universum börsennotierter Private Equity Gesellschaften, die folgenden Kriterien entsprechen:

- Nachgewiesene Erfahrung und Erfolgsbilanz im Aufbau und Verkauf privater Unternehmen

- Zugang zu attraktiven Transaktionen im globalen Private Equity Markt

- Stabile Kapitalstruktur ohne Rückgabeverpflichtung gegenüber Investoren

- Attraktive Dividendenpolitik bei gleichzeitigem Reinvestitionspotenzial

Diese Kombination erlaubt uns, die strukturellen Vorteile von Private Equity mit der Flexibilität liquider Kapitalmärkte zu verbinden.

Fazit: Flexibilität als Zukunftsmodell im Private Equity

Die aktuellen Entwicklungen im Private Equity Markt zeigen klar: Wer langfristig erfolgreich investieren möchte, braucht nicht nur Zugang zu unternehmerischen aussichtsreichen Unternehmen und Managementteams, sondern auch strukturelle Flexibilität in der Kapitalallokation. Geschlossene Fonds stoßen hier zunehmend an ihre Grenzen – insbesondere, wenn Rückflüsse ausbleiben.

Mit dem börsennotierten Ansatz bietet AURETAS eine moderne und anlegerfreundliche Lösung, die genau dieses Spannungsfeld elegant auflöst: Volle Partizipation an der Private Equity Wertschöpfung bei gleichzeitigem Erhalt der individuellen Liquiditätskontrolle.

Ihre Ansprechpartner:

• Matthias Rathgen, Head of Semiliquid Assets

• Michel Klimkeit, Investment Manager

• Dr. Susanne Siedhoff, Investment Managerin

Über die Autoren

Das könnte Sie auch interessieren

Unsere CIO und Managing Partnerin Britta Weidenbach war zu Gast bei n-tv in der Sendung „Fonds“. Im Gespräch ging es um die starke Gewichtung der USA in globalen Indizes, mögliche Konzentrationsrisiken sowie die Rolle von Diversifikation und Währungen in international ausgerichteten Aktienportfolios. Die zentralen Einordnungen aus dem Gespräch: Die hohe US-Gewichtung ist strukturell erklärbar. Sie […]

Auf einen Blick: Das Jahr 2025 war geprägt von erheblichen geopolitischen Spannungen, die ihren Höhepunkt in den von Donald Trump angekündigten Zöllen zum sogenannten „Liberation Day“ fanden. Dem stand insbesondere die dynamische Entwicklung der Künstlichen Intelligenz gegenüber, begleitet vom massiven Ausbau von Rechenzentren und der dafür notwendigen Infrastruktur.

Das Wichtigste auf einen Blick Warum diese Elemente für Technologie und Energiewende unverzichtbar sind Seltene Erden sind eine Gruppe von siebzehn chemischen Elementen, die in leichte und schwere Elemente eingeteilt werden. Beide Gruppen übernehmen unterschiedliche Aufgaben. Leichte Seltene Erden werden vor allem für besonders starke Magneten benötigt. Schwere Seltene Erden finden sich eher in moderner […]

Rechtlicher Hinweis

Diese Veröffentlichung dient unter anderem als Werbemitteilung. Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von AURETAS zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von AURETAS wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von AURETAS zulässig. Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.